Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Организационно-правовые формы юридических лиц, осуществляющих коммерческую деятельность

|

|

Переход России к рыночной экономике обусловил необходимость принятая новых законодательных актов и признания различных форм собственности, на основе которых проведена реорганизация и создан обширный спектр организационно-правовых форм предприятий. В результате преобразований сформирована многоукладная экономика с преобладанием коллективного хозяйствования, основанного. на частной форме собственности. Гражданский кодекс Российской Федерации предусматривает представленные ниже организационно-правовые формы предприятий.

Производственные и потребительские кооперативы. Основными принципами создания и функционирования кооперативов являются:

- добровольное членство;

- взаимопомощь и обеспечение экономической выгоды участников производственной и иной хозяйственной деятельности кооператива;

- распределение прибыли и убытков между членами с учетом их личного трудового участия или участия в хозяйственной деятельности кооператива;

- ограничение участия в хозяйственной деятельности лиц, не являющихся членами кооператива;

- управление деятельностью кооператива на демократических началах (один член кооператива — один голос);

- доступность информации о деятельности кооператива для всех его членов.

Закон предусматривает создание кооперативов двух организационно-правовых форм — производственной и потребительской, а также по видам деятельности. Краткая сравнительная характеристика этих форм и видов приведена в табл. 1.1.

Таблица 1.1. Общие и отличительные черты кооперативов

| Производственные кооперативы | Потребительские кооперативы |

| Создаются гражданами для совместной деятельности по производству, переработке и сбыту продукции, а также для выполнения иной деятельности, основанной на личном трудовом участии членов кооператива | Создаются гражданами и (или) юридическими лицами при условии их обязательного участия в хозяйственной деятельности кооператива |

| К моменту регистрации член кооператива должен внести не менее 10 % обязательного паевого взноса | К моменту регистрации член кооператива должен внести не менее 25 % обязательного паевого взноса |

| Коммерческая организация | Некоммерческая организация |

| Число членов — не менее пяти | Число членов — не менее двух юридических лиц или не менее пяти граждан |

| Обязательные паевые взносы устанавливаются в равных размерах | Обязательные паевые взносы устанавливаются пропорционально предполагаемому объему участия члена в хозяйственной деятельности данного кооператива |

| Не менее 50 % объема работ должно выполняться его членами | Не менее 50 % объема работ (услуг) в общей деятельности предприятия должно осуществляться членами кооператива |

| Убытки распределяются пропорционально размерам паевых взносов и (или) оплаты труда | Убытки распределяются в соответствии с долей участия члена кооператива в хозяйственной деятельности этого кооператива |

Кооператив и его члены могут при необходимости заключать договоры, обязывающие членов кооператива в течение определенного периода, не превышающего 10 лет, продавать

исключительно кооперативу или созданным им филиалам всю производимую ими продукцию или ее часть.

Производственный кооператив представляет собой организацию товаропроизводителей на основе добровольного членства по совместной производственной или иной хозяйственной деятельности путем объединения имущественных паевых взносов ее членов для удовлетворения своих материальных и иных потребностей.

Члены кооператива делятся на основных и ассоциированных. Основные члены вносят паевой взнос в установленном уставом размере и порядке с правом голоса. Ассоциированные члены — вкладчики паевого взноса для получения дивиденда без права голоса. Имущественные паевые взносы всех членов (вносимые деньгами, земельными участками или имуществом в денежной оценке) составляют паевой фонд кооператива. Обязательный взнос дает право на участие в деятельности кооператива, пользование его услугами, льготами и на получение части прибыли пропорциональна личному трудовому участию. Дополнительный паевой взнос член кооператива вносит по своему желанию для получения дивидендов в предусмотренных уставом размере и порядке.

Законодательством не ограничивается число членов кооператива, но оно должно быть не менее пяти физических и юридических лиц. Высший орган управления кооператива — общее собрание его членов. Учредительным документом является устав, утвержденный общим собранием. Член кооператива может по своему усмотрению выйти из кооператива с выплатой стоимости пая или выдачи имущества в соответствии со стоимостью пая и других выплат согласно уставу.

Потребительские кооперативы — некоммерческие организации (табл. 1.1). В зависимости от вида деятельности они подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, кредитные, страховые, садоводческие, огороднические и др. Потребительский кооператив образуется при вхождении в его состав не менее двух юридических лиц или не менее пяти граждан. В потребительских кооперативах по установленному законом условию (кроме кредитных и страховых) члены должны осуществлять не менее 50 % объема работ в общей деятельности предприятия.

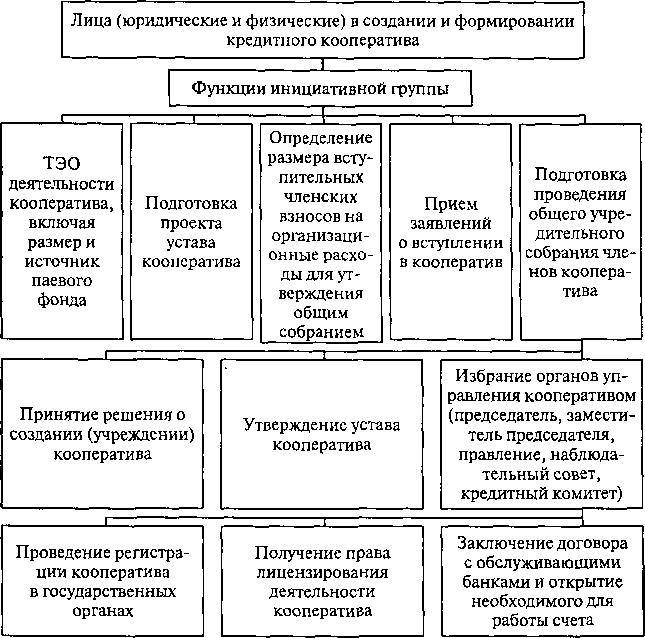

Кредитная кооперация имеет особое значение среди различных видов кооперативов. Создание и развитие кредитных кооперативов в России обусловлены отсутствием эффективного финансово-кредитного обеспечения деятельности кооперативных предприятий. Кредиты крупных коммерческих банков практически недоступны для малого и среднего предпринимательства из-за незначительных размеров и дороговизны самого кредита, сложности его оформления и отсутствия надежных гарантий. Государственное кредитование ввиду недостатка финансовых ресурсов также имеет ограниченные возможности. В таких условиях закономерно развитие кредитных кооперативов для финансовой взаимопомощи предприятий.

Рис. 1.2. Порядок создания кредитного кооператива

Порядок создания и структура формирования кредитного кооператива приведены на рис. 1.2.

Хозяйственные товарищества и общества признаются коммерческими организациями с разделенными долями вкладов учредителей (участников) в уставном капитале. Эти формы предпринимательской деятельности близки по своей организационно-правовой форме хозяйствования, что дает возможность преобразования одной формы в другую. Они имеют следующие общие черты:

- созданное за счет вкладов учредителей имущество, а также имущество, приобретенное и произведенное в процессе деятельности, принадлежит на праве собственника товариществу или обществу;

- для обеих этих форм коммерческих организаций установлена одинаковая правоспособность;

- в статусе юридических лиц они могут быть участниками других товариществ и обществ;

- учредители с правом собственности по отношению к обществу имеют обязательства без вещного права на его имущество.

Существенное отличие между этими коммерческими организациями состоит в том, что товарищество представляет собой объединение лиц, а общество — объединение капиталов. Эта экономическая суть определяет их разное правовое положение.

Объединения лиц основаны на личном участии каждого в деятельности товарищества, в котором объединяются не только денежные и иные средства, но и собственная деятельность в приложении этих средств. Каждый участник такого предприятия имеет право на ведение дел, представительство и управление.

Объединение капиталов в хозяйственном обществе не требует объединения деятельности вкладчиков. Руководство и оперативное управление предприятием осуществляются специально созданными органами. Ответственность по обязательствам объединения капиталов несет хозяйственное общество, поэтому участники освобождены от возникающих рисков в результате хозяйственной деятельности.

Хозяйственные товарищества создаются в форме полного товарищества на вере (коммандитного товарищества).

Полное товарищество объединяет двух лиц или более для осуществления предпринимательской деятельности с целью извлечения прибыли при полной ответственности по обязательствам товарищества. Убытки и прибыли распределяются между участниками пропорционально доле каждого из них в общем имуществе. Полное товарищество не связано с публичной ответственностью, поэтому не обязано публиковать сведения о результатах хозяйственной и финансовой деятельности. Административно-правовой основой полного товарищества служит учредительный договор, который содержит сведения о составе участников, фирменном названии, местонахождении, видах деятельности, вкладах каждого члена, характере распределения прибыли и сроках функционирования создаваемой организации.

Преимущества полного товарищества состоят в том, что каждый его член имеет право заниматься предпринимательской деятельностью от имени товарищества наравне с другими товарищами. Полное товарищество имеет возможность накопления значительных средств в короткие сроки, в связи, с чем его деятельность более привлекательна для кредиторов при неограниченной ответственности членов по обязательствам.

Однако при исчезновении между полными товарищами особых доверительных отношений возможен быстрый распад товарищества. Кроме того, при наступлении банкротства каждый член отвечает не только вкладом, но и личным имуществом. Участники полного товарищества, не являющиеся его учредителями, отвечают наравне с другими участниками по обязательствам, возникшим до их вступления в товарищество. Форма полного товарищества получила распространение применительно к мелкому и среднему предпринимательству.

Товарищество на вере включает двух лиц или более для осуществления предпринимательской деятельности, в котором полные товарищи (коммандисты) несут экономико-правовую ответственность личным вкладом и всем своим имуществом, а другие члены — вкладчики (коммандитисты) отвечают только своим вкладом. Полные товарищи (коммандисты) не принимают участия в непосредственной деятельности и несут риск убытков, а остальные участники осуществляют деятельность от имени товарищества без права голоса в управлении и обсуждении действий полных товарищей.

Коммандитное товарищество имеет фирменное наименование с указанием имен полных товарищей. В договоре об организации товарищества на вере указываются наименование предприятия, срок действия и виды деятельности, местонахождение органа управления, доли в общем вкладе капитала всех коммандистов и коммандитистов, порядок распределения прибыли и другие положения. Ограничение прав вкладчиков (коммандитистов) компенсируется по окончании финансового года свободным выходом из товарищества, получением своего вклада и возможной передачей всей доли или части капитала другому вкладчику. В случае банкротства имеется право на получение вклада из имущества товарищества, оставшегося после удовлетворения требований кредиторов.

Общество с ограниченной ответственностью (ООО) — форма организации предпринимательской деятельности. Ограниченная ответственность его участников определяется тем, что они несут риск убытков в пределах своих паевых взносов в уставный капитал организации. Число участников ООО ограничивается 50 членами, но их личного участия в делах общества не требуется. Именные паи распространяются между учредителями без проведения публичной подписки. Раздел уставного капитала на доли участников и отсутствие ответственности их по долгам определяются учредительными документами. Нижняя граница суммы уставного капитала установлена федеральным законодательством, которое предъявляет требования к определению и формированию уставного (более 50 %) капитала и к сроку полной оплаты уставного фонда (в течение первого года деятельности). Если стоимость чистых активов не достигает минимального размера уставного капитала, общество подлежит ликвидации. Увеличение уставного капитала (фонда) допускается после того, как свои доли в полном объеме внесли члены, которые получают письменное свидетельство для юридического закрепления их вкладов. Уменьшение уставного капитала общества возможно только после уведомления всех его кредиторов, которые в противном случае могут требовать досрочного прекращения или исполнения своих обязательств и возмещения убытков. Каждый член общества может выйти из него без согласия других членов, при этом ему выплачивается стоимость его доли в уставном капитале или выдается часть

имущества в натуре. Приобретенная обществом доля участника должна быть реализована членам общества либо оно должно соответственным образом уменьшить уставный капитал, известив об этом кредиторов. Владельцы паевых письменных свидетельств вправе участвовать в общих собраниях пайщиков, получать дивиденды и части имущества компании при ее ликвидации.

Основными административно-правовыми документами о создании ООО являются учредительный договор и устав, где указаны наименование, цели создания и местонахождение общества, состав учредителей, порядок образования имущества, уставный фонд, размер и характер вкладов участников, приведена информация о расчетном счете, порядке и сроках внесения вкладов, правах и обязанностях членов, распределении прибыли, прекращении деятельности общества, сроках заключения договора.

Устав содержит более полную, чем учредительный договор, информацию об обязательствах общества и его членов, сведения о дочерних предприятиях, филиалах и представительствах, компетенции органов управления, порядке принятия ими решений, возможности передачи пая третьемулицу, а также правила принятия и исключения членов, условия распределения средств после ликвидации общества и некоторые другие положения.

Управление предпринимательской деятельностью в ООО осуществляют:

- общее собрание участников (высший орган управления). По общему правилу, число голосов каждого участника на общем собрании пропорционально его доле в уставном капитале;

- совет директоров (наблюдательный совет) общества, если его образование предусмотрено уставом;

- единоличный исполнительный орган и коллегиальный исполнительный орган (правление, дирекция).

Общество с дополнительной ответственностью (ОДО) — разновидность хозяйственных обществ. Правовая особенность ОД О состоит в том, что при недостаточности имущества для удовлетворения требований кредиторов участники могут быть привлечены к ответственности по долгам общества. Размер этой ответственности ограничен только частью стоимости все-

го их имущества, кратной сумме внесенных вкладов (например, трехкратный, пятикратный). В остальном ОДО аналогично ООО.

Акционерные общества (АО) созданы в основном в процессе приватизации предприятий, средства которых были реструктурированы за счет выпуска и размещения акций для формирования уставного капитала. Члены коллектива предприятия (акционеры) несут ограниченную ответственность только той суммой, которая была уплачена ими при приобретении акций. Ответственность по обязательствам несет само общество.

Органы управления АО могут иметь двух- иди трехзвенную структуру. Двухзвенная структура включает правление и общее собрание акционеров, при трехзвенной добавляется наблюдательный совет. Управление всей текущей деятельностью АО и выступление от его имени при заключении сделок поручаются одному из распорядителей (управляющих) или нескольким распорядителям, входящим в правление общества. Руководство обязано публиковать годовые отчеты о своей деятельности (отчет правления, балансы и счета прибылей и убытков) по истечении каждого финансового года. Однако при большом числе некомпетентных в предпринимательстве мелких акционеров управленцы могут бесконтрольно распоряжаться чужим огромным капиталом.

При выходе из АО акционер не имеет права на денежную и имущественную выплату его доли, но может получить компенсацию путем продажи или иной передачи своих акций другому лицу. Этим объясняется устойчивость АО. Отчуждение акций в организации капитала дает АО преимущества. Во-первых, имеется возможность сконцентрировать крупный капитал, распыленный изначально среди мелких вкладчиков. Во-вторых, путем отчуждения и приобретения акций с помощью биржевого механизма можно с учетом конъюнктуры мгновенно переливать большой капитал из одной сферы в другую.

Предпринимательство акционерного типа имеет следующие преимущества:

- обладает возможностью привлекать дополнительные инвестиции путем выпуска акций;

- ограничивает ответственность акционеров при общем экономическом интересе и эффективной деятельности предприятия;

- обладает возможностью снижения предпринимательского риска;

- уменьшает зависимость АО от состава акционеров;

- использует апробированный механизм деятельности, основанный на законодательстве РФ.

Устав АО определяет максимальную сумму номинальной стоимости выпуска акций в уставном капитале, который образуется путем публичной подписки на акции и распределения их среди учредителей.

Согласно Федеральному закону «Об акционерных обществах», АО может быть открытым (открытое акционерное общество — ОАО) или закрытым (закрытое акционерное общество — ЗАО).

Акционерные общества открытого и закрытого типа различаются способами размещения акций, процедурой их переуступки на вторичном рынке, числом акционеров и порядком ведения дел.

Во-первых, ОАО вправе использовать открытую и закрытую подписку на акции, которые распространяются на неограниченный круг инвесторов и на заранее неизвестный круг лиц, тогда как ЗАО проводит только закрытое распространение акций, ценных бумаг среди учредителей и заранее определенного числа лиц.

Во-вторых, участник ОАО может во всех случаях отчуждать принадлежащие ему акции без оповещения об этом остальных акционеров, тогда как участник ЗАО при отдельных видах сделок обязан оповещать акционеров, которые в установленный срок (2 месяца) могут воспользоваться преимуществом приобретения продаваемых акций. Однако преимущество не действует на акции при дарении, наследовании, передаче иному правопреемнику, а также при продаже акций своим акционерам или с публичных торгов.

В-третьих, число потенциальных акционеров в ОАО не ограничивается, а в ЗАО оно не должно превышать 50. Если число акционеров превышает 50, ЗАО в течение года подлежит преобразованию в ОАО, в противном случае общество подлежит ликвидации в судебном порядке.

В-четвертых, ОАО обязано вести свои дела открыто. К отдельным документам имеют доступ как акционеры, так и все заинтересованные лица. ОАО должно публиковать для све

дения годовой отчет, бухгалтерский баланс, суммы прибылей и убытков, проспект эмиссии акций, сообщение о проведении собраний.

АО должно иметь уставный капитал в размере не меньше предусмотренного законом. Его увеличение достигается выпуском новых акций и увеличением их номинальной стоимости, а уменьшение — путем снижения номинальной стоимости или выкупом части акций у держателей с дальнейшим их аккумулированием.

Государственные и муниципальные унитарные предприятия в качестве коммерческих организаций не наделяются правом собственности на закрепленное за ними имущество, которое является неделимым и не может быть распределено по вкладам (долям, паям) между их работниками. Это имущество находится в государственной или муниципальной собственности и принадлежит государственным или муниципальным предприятиям на праве хозяйственного ведения или оперативного управления. Работники таких предприятий могут быть заинтересованы в улучшении результатов своего труда через создание фондов участия в прибылях (экономическое стимулирование) по прямому указанию государственного собственника.

Учредительным документом этих предприятий является устав, утверждаемый уполномоченным государственным органом или органом местного самоуправления. Уставный фонд предприятия не может быть меньше суммы, определенной Законом о государственных и муниципальных предприятиях, и до государственной регистрации предприятия должен быть полностью оплачен собственником. Если по окончании финансового года стоимость чистых активов становится меньше размера, определенного законом, предприятие может быть ликвидировано по решению суда.

Унитарное предприятие на праве оперативного управления (или федеральное казенное предприятие) создается по решению Правительства РФ на базе имущества федеральной собственности. Учредительным документом казенного предприятия является устав, утверждаемый Правительством РФ. Казенное предприятие может быть реорганизовано или ликвидировано по решению Правительства РФ, которое несет субсидиарную

ответственность по обязательствам при недостаточности его имущества.

Руководство унитарным предприятием обычно осуществляет действующий на принципах единоначалия руководитель (генеральный директор, директор, управляющий и т.д.), который назначается государственным собственником либо уполномоченным органом и им подотчетен.

Унитарное предприятие на праве хозяйственного ведения создается по решению уполномоченного на то государственного органа или органа местного самоуправления. Право хозяйственного ведения предоставляет предприятию право пользоваться и распоряжаться имуществом собственника в пределах законодательного акта и шире права оперативного управления, т.е. предприятие хозяйственного ведения имеет большую самостоятельность в управлении, чем предприятие оперативного управления.

Объединения юридических лиц (ассоциации, союзы) создаются коммерческими организациями в целях координации своей предпринимательской деятельности, представления и защиты общих имущественных интересов по договору между собой на некоммерческой основе. При возложении на такие объединения функций предпринимательской деятельности они по решению их участников преобразуются в хозяйственное общество или товарищество.

Объединения предприятий образуют ассоциации, концерны, консорциумы, межотраслевые и региональные союзы, финансово-промышленные группы, холдинговые компании и др. Основными принципами организации любой из этих форм объединений являются: о добровольность объединения на основе экономических интересов;

О равноправие участников совместной деятельности; о свобода выбора организационной формы объединения; о самоуправление участников и объединения в целом; о организация отношений между участниками на договорной основе.

Ассоциация действует на основании учредительного договора, где определяются условия участия в ассоциации и цели

деятельности, и устава, где указаны статус, порядок образования, компетенция органов управления, условия и порядок реорганизации и ликвидации. Учредители передают определенное имущество в собственность ассоциации, которое используется только для достижения своих уставных задач и не подлежит распределению между учредителями.

Ассоциация не несет ответственности по обязательствам своих членов. Но члены ассоциации несут дополнительную ответственность по ее долгам своим имуществом, что оговорено в учредительных документах. При выходе из ассоциации эта ответственность сохраняется в течение двух лет.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Какие документы предоставляются в регистрационный орган по местонахождению организации?

2. Какие виды счетов открывают организации в коммерческих банках?

3. Какие факторы предпринимательской среды предприятия существуют?

4. В чем состоят особенности государственных и муниципальных унитарных предприятий, касающиеся закрепленных за ними собственности и имущества?

5. Какие организационно-правовые формы коммерческих предприятий функционируют в Российской Федерации согласно Гражданскому кодексу РФ?

6. В чем состоят основополагающие принципы организации ассоциаций (союзов, концернов, холдингов и проч.) юридических лиц?

П НАУЧНЫЕ ОСНОВЫ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ НА ПРЕДПРИЯТИИ

Сущность, основные принципы и типы планирования на предприятиях торговли и общественного питания

Любая экономическая организация в своей деятельности неизбежно сталкивается с неопределенностью. Предприятия не обладают всеми данными; они не в состоянии предугадать все изменения, которые могут произойти в рыночной среде. Планирование — это основной инструмент преодоления неопределенности.

Планирование — способ осуществления действий, основанных на сознательных, волевых решениях субъектов рыночных отношений. Задача планирования на предприятиях общественного питания и торговли как важного звена отраслевого управления состоит в учете требований экономических законов рынка, особенностей и закономерностей развития отрасли, достижений научно-технического прогресса, а также в повышении эффективности хозяйственной деятельности и качества работы, снижении издержек потребления и росте производительности труда.

В экономике рыночного типа распространено планирование на уровне предприятия, которое носит, как правило, индикативный, ориентирующий характер. Основой для разработки планов предприятия должна служить оценка намечаемых действий с учетом существующих экономических и производственных условий и имеющихся в распоряжении хозяйствующего субъекта ресурсов, а также характера рынка, который, как предполагается, будет преобладающим в течение срока действия плана. Важными факторами, которые следует учитывать

при разработке планов, являются уровень конкуренции, характер отрасли, в которой действует хозяйствующий субъект, и масштаб самого предприятия. Так, большинство предприятий торговли и общественного питания не располагают возможностями роста и расширения сферы своей деятельности, поэтому с целью повышения конкурентоспособности при планировании основное внимание должно уделяться вопросам повышения качества работы предприятия. Не следует также недооценивать общий уровень экономического развития и стадию экономического цикла в стране, поскольку они накладывают серьезные ограничения на перспективы развития некоторых видов деятельности.

Возможности планирования предприятия торговли и общественного питания ограничены рядом объективных и субъективных причин. Наиболее важные из них: неопределенность рыночной среды, издержки планирования, масштабы деятельности предприятия, специфика российского рынка.

Неопределенность рыночной среды преодолевается с помощью двух основных способов адаптации к внешней рыночной среде:

- предприятие использует внутренний потенциал для контроля рыночной ситуации (в первую очередь для контроля спроса);

- предприятие совершенствует свое сотрудничество с другими участниками хозяйственной деятельности, что снижает затраты ресурсов и дает благоприятные результаты за более короткий период.

Издержки, затрачиваемые на организацию и осуществление планирования, определяют предел планирования. Минимальным результатом планирования является недопущение грубых ошибок в жизнедеятельности предприятия, т.е. обеспечение его выживания. Дополнительные затраты на планирование должны обеспечить развитие организации.

Масштабы деятельности предприятия ограничивают (или, наоборот, расширяют) возможности планирования. Преимущества в осуществлении планирования — у крупных предприятий, так как они:

- имеют большие финансовые возможности;

- располагают высококвалифицированным персоналом и в состоянии привлекать специалистов со стороны.

Небольшим экономическим организациям сложнее проводить широкомасштабную плановую работу, однако они могут: использовать некоторые формы планирования, особенно оперативного; применять известные модели стратегий и стремиться к определению собственных стратегий по мере роста организаций.

Специфика российского рынка ограничивает использование планирования в отечественных условиях вследствие:

- чрезмерно высокой степени неопределенности на российском рынке, обусловленной глобальными изменениями во всех сферах общественной жизни — экономической, политической, социальной;

- низкого уровня накопления капитала российскими предприятиями, что не позволяет осуществлять эффективную организацию планирования;

- отсутствия эффективных юридических и этических норм, регулирующих поведение предпринимателей, а также невысокого уровня культуры участников отечественного рынка.

Принципы планирования определяют характер и содержание плановой деятельности в экономической организации.

Один из «отцов» современного менеджмента А. Файоль отмечал: «Управлять — это предвидеть, а предвидеть — это уже почти действовать». Файоль определил четыре основных принципа планирования:

- принцип единства (холизма) — системный характер планирования деятельности экономической организации. Элементами планирования в организации являются ее отдельные подразделения и отдельные части процесса планирования. Планирование деятельности подразделения организации будет эффективным, если оно не связано с плановой деятельностью отдельных единиц данного уровня;

- принцип непрерывности — постоянный процесс планирования на предприятии в рамках установленного цикла;

- принцип гибкости (взаимосвязан с принципом непрерывности) — придание планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств;

- принцип точности — конкретизация и детализация в той степени, в какой позволяют внешние и внутренние условиядеятельности фирмы.

Классификация типов планирования в организации осуществляется по таким признакам, как степень неопределенности в планировании, временная ориентация идей планирования, горизонт планирования.

В зависимости от степени неопределенности внешней среды системы планирования организации можно разделить на два типа.

Детерминированные системы планирования используются в организациях, которые действуют в полностью предсказуемой среде и не имеют недостатка в информации.

События в таких системах должны иметь полную определенность: можно дать 100%-ную гарантию, что если событие А произойдет, то произойдет и событие В. Но если говорить о планировании на уровне предприятия в целом, то, конечно, так не происходит, потому что всякое предприятие в рыночной экономике действует в условиях неопределенности, меняющейся среды. Текущее планирование и планирование на уровне подразделений обладают высокой определенностью и мощностью в предвидении результатов (например, планирование производства).

Вероятностные (стохастические) системы планирования предполагают недостаток определенности во внешней среде и нехватку информации и соответственно не дают полной предсказуемости результата.

Вариантами вероятностных систем планирования являются: О планирование в системе жестких обязательств — подходит для ситуаций, в которых существует высокая степень уверенности в исходе событий;

- планирование под личную ответственность — менеджер вообще не может быть в чем-либо уверен и действует на свой страх и риск, возлагая всю ответственность на себя;

- планирование, приспособленное к случайным обстоятельствам, — является промежуточным между первыми двумя: с одной стороны, менеджер сталкивается с постоянной неопределенностью в деятельности предприятия, а с другой — учитывает возможные варианты действий в неопределенной среде и тем самым увеличивает их предсказуемость.

Типы планирования различают также в зависимости от того, ориентированы ли основные идеи планирования в прошлое, настоящее или будущее:

- реактивное планирование (возврат к прошлому). Основной метод реактивного планирования — генетический подход, т.е. проблема, исследуется с точки зрения ее возникновения и прошлого развития. Реактивное планирование опирается на предшествующий опыт и осуществляется «снизу вверх». Первоначально выявляются нужды нижних подразделений, которые оформляются в планах этих подразделений. Разработанные проекты планов передаются руководству следующего уровня, которое вносит коррективы с учетом своей деятельности и передает на следующий уровень, и т.д. — до окончательного выбора и подготовки свободного проекта;

- инактивное планирование (инертность) характеризуется ориентацией на существующее положение, не предусматривает ни возвращения к прежнему положению, ни продвижения вперед. Этот тип планирования воспринимает наличные условия как достаточно хорошие (по крайней мере как приемлемые);

- преактивное планирование (упреждение) ориентировано в основном на непрерывные изменения в перспективе, причем его цель не минимизация усилий, а поиск оптимальных решений. Из нескольких вариантов развития выбирается тот, который представляется экономически оптимальным. Планирование осуществляется «сверху вниз»: на высших уровнях прогнозируются внешние условия, формулируются цели и стратегии, затем определяются цели нижних уровней и программы их действий.

Горизонт планирования. В зависимости от того, какой горизонт (период) времени охватывают планы, составленные организацией, выделяют планирование:

- долгосрочное — обычно охватывает периоды времени от 10 до 25 лет;

- среднесрочное — конкретизирует ориентиры, определенные долгосрочным планом (до 3 лет);

- краткосрочное — планы на 1—2 года, включающие в себя конкретные способы использования ресурсов организации, необходимых для достижения целей, определенных при средне- и долгосрочном планировании.

Стратегическое и тактическое планирование. Система планов предприятия

Процесс планирования предприятий торговли и общественного питания можно разделить на две основные стадии — разработка стратегии предприятия (стратегическое планирование); определение тактики реализации выбранной стратегии (тактическое планирование) оперативного планирования.

Стратегическое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабов и сферы деятельности предприятия на качественном уровне.

Тактическое планирование осуществляется на среднесрочную перспективу (1—5 лет) и определяет ресурсы, необходимые предприятию для реализации задач стратегического планирования.

Результатом функционирования системы стратегического планирования является совокупность взаимосвязанных плановых документов, в которых отражены принятые стратегические решения и распределение ресурсов. Система планов служит формой материализации плановой деятельности предприятия, а главным ее результатом выступает определение целей, стратегий, программ, распределение ресурсов в свете будущих перемен. Эти перемены являются содержательным результатом стратегического планирования и могут включать планы исследований рынка, диверсификации продукции, утверждение на рынке новой продукции, сворачивание и ликвидацию нерентабельных производств и т.п. На рис. 2.1 представлена схема системы планов, которые должны разрабатывать предприятия торговли и общественного питания в условиях рыночной экономики.

Р и с. 2.1. Система планов предприятия

Главная задача стратегического планирования — обеспечить гибкость и нововведения в деятельности предприятия, необходимые для достижения целей в изменяющейся среде. Стратегический план может иметь следующую структуру:

- раздел 1: содержание и целевые установки предприятия — назначение и стратегическая цель предприятия, масштабы и сфера деятельности, тактические цели и задачи;

- раздел 2: прогнозы и ориентиры — прогноз экономической ситуации на различных типах рынка, перспективные ориентиры по основным показателям;

- раздел 3: специализированные планы и прогнозы — производство, маркетинг, финансы, кадровая политика, инновационная политика, новая продукция и рынки сбыта.

Бизнес-план — это документ, в концентрированной форме отражающий ключевые показатели, которые обосновывают целесообразность некоторого проекта, четко раскрывающий суть предполагаемого нового направления деятельности пред

приятия. Тактическое планирование в нашей стране чаще всего осуществляется именно в форме бизнес-планов.

Как правило, бизнес-план включает следующие разделы: резюме, виды товаров и услуг, рыночные исследования и анализ сбыта, оценку конкуренции на рынках сбыта, маркетинг, план производства.

Резюме бизнес- плана составляется в последнюю очередь и подытоживает всю работу.

Первый раздел любого бизнес-плана — это описание того продукта (работ, услуг), который планируется производить (предоставлять). В описании указываются потребительские свойства, существенные отличия от товаров конкурентов, дается наглядное изображение товара, а также прогноз цены и тех затрат, которые потребуются при производстве.

Второй раздел бизнес-плана — анализ рынка товаров или услуги, который основывается на исследовании рынка и требует отбора и обработки большого объема информации. Основная его цель — определить и обосновать ту рыночную нишу, в которой найдут покупателя планируемые к производству или реализации товар или услуга.

Третий раздел бизнес-плана — оценка конкуренции; при этом определяют конкурентов — производителей аналогичной продукции, как можно точнее оценивают объем их продаж, доходы, перспективы внедрения новых моделей, основные характеристики, уровень качества и дизайн основной продукции.

Четвертый раздел бизнес-плана — маркетинг. В общем виде маркетинг представляет собой взаимосвязь, с однойстороны, всестороннего изучения рынка и потенциальных потребителей, а с другой — всестороннего продвижения товара к этому потенциальному потребителю.

Успешное продвижение продукта в сферу обращения предприятие достигает, если учитываются следующие элементы данного процесса:

1 схема распространения товара — самостоятельно, через оптовые организации, через магазины;

1 ценообразование (как определяется цена товара, планируемая прибыль, нижний предел цены, при котором окупаются расходы);

- реклама (планируемые денежные средства, форма и какими средствами будете рекламировать свой бизнес);

- методы стимулирования потребителей (способы привлечения новых потребителей — расширение районов сбыта, расширение производства, совершенствование товара, предоставление гарантий или дополнительных услуг потребителям);

- формирование и поддержание репутации предприятия и товаров (услуг).

Пятый раздел бизнес-плана — план производства, где подтверждается расчетным путем, что предприятие в состоянии реально производить необходимое количество товаров или услуг в нужные сроки. Для предприятий общественного питания в плане указывается, на каких производственных мощностях будет развертываться изготовление продукции — на действующих или вновь создаваемых, для предприятий торговли обосновывается торговая площадь — собственная и арендуемая.

Шестой раздел — организационный план, в котором речь идет о порядке организации бесперебойного и успешного функционирования предприятия. Здесь определяются организационная структура предприятия, содержание работ создаваемых подразделений, квалификационные требования к специалистам.

Седьмой раздел — юридический план, где оговаривается форма организации предприятия с точки зрения собственности, которая в свою очередь определяет его правовой статус.

Восьмой раздел — оценка риска и страхования. В соответствии с Гражданским кодексом РФ предпринимательская деятельность осуществляется на свой страх и риск. Государство не несет ответственности за результаты хозяйственной деятельности предприятия, поэтому при его создании должен быть произведен тщательный просчет рисков.

Девятый раздел бизнес-плана — финансовый план. Он включает: прогноз объемов реализации, баланс денежных расходов и поступлений, таблицу доходов и затрат, сводный баланс активов и пассивов предприятия.

При составлении бизнес-плана необходимо соблюдать следующие основные требования:

- информация должна быть четкой, емкой и одновременно краткой, доступной партнерам и финансистам;

- план, как правило, разрабатывает руководитель, привлекая работников предприятия, а в необходимых случаях привлекаются специалисты со стороны.

Типы и методы прогнозирования и планирования на предприятии

Прогнозирование является органической частью и начальной стадией процесса планирования. Сущность прогнозирования состоит в определении совокупности аргументированных вероятностных оценок возможного развития экономики в будущем на основе познания тенденций и закономерностей, обусловленных действием объективных законов рынка. По своему составу прогнозирование шире планирования, так как включает не только показатели деятельности предприятия, но и разнообразные данные о его внешней среде.

Известны два методических подхода к разработке экономических прогнозов — генетический и нормативный, или целевой.

Генетический подход характеризуется оценкой развития системы на основе установленных в ходе исследования при- чинно-следственных связей процессов и явлений экономического характера. В соответствии с причинно-следственными связями определяются объективная логика развития системы, последовательность наступления событий. Генетический подход исходит из возможностей формирования любых правдоподобных и научно обоснованных общих и частных гипотез, количественных и качественных параметров развития системы.

Нормативный, или целевой, подход в прогнозировании экономических процессов принимает за основу результат, цель развития объекта, которая может быть достигнута в будущем. При генетическом методе развитие системы рассматривается как движение от настоящего к будущему, при нормативном — от будущего к настоящему. Для достижения желаемого результата выстраивается система мер, событий, условий, при которых он может быть получен.

При существенных различиях в указанных подходах они оба исходят из вероятности наступления событий, результатов, основываются на результатах ретроспективного анализа развития объекта.

Рис. 2.2. Методы экономического прогнозирования

Для разработки прогнозов экономических систем используются конкретные методы:

- логический — предполагает теоретическое описание (моделирование) цели, условий, факторов и этапов развития торговли и общественного питания в перспективе;

- экспертной оценки — предполагает количественные и качественные оценки процессов и явлений, экономических величин, показателей, выполняемых экспертами на основе суждений;

- эвристический — состоит в опросе компетентных лиц и специалистов и обработке его результатов по определенной методике;

- исследовательский — включает использование экономикостатистических методов, которые предполагают применение математического аппарата, математических зависимостей для расчета экономических показателей.

Рассмотрим более подробно перечисленные методы прогнозирования.

Логическое моделирование применяется главным образом для качественного описания прогнозируемого объекта. Наиболее распространен метод ПАТТЕРН, обеспечивающий выбор направления деятельности объекта; при этом предварительно составляется сценарий, с помощью которого строится дерево целей, и осуществляется поэтапное принятие решения с помощью условных коэффициентов относительной важности каждого из промежуточных решений. Решение выражается в численном виде.

Метод экспертной оценки применяется наиболее часто при составлении экономических прогнозов. Этот обязательный инструмент прогнозирования используется самостоятельно или в сочетании с другими методами. На практике наиболее распространены:

- анкетирование — письменный опрос экспертов с помощью анкет;

- интервьюирование — устный опрос экспертов в форме беседы — интервью. В интервьюировании выделяются два типа тестов: 1) проецирующие и экстенсивные, когда экспертам предлагаются листы с изображением (рисунки, фотографии, схемы), но без текста. Рисунок должен отобразить суть проблемы, по которой ведется опрос, и вызвать ответную реакцию опрашиваемого, заставить его высказать определенную точку зрения; 2) ассоциативные тесты, когда исследователь наводит эксперта на желаемую проблему, воздействуя на его эмоции, вызывая свободные ассоциации, в том числе словесные (метод изучения мотиваций, когда эксперту показывают или произносят наводящее слово и он должен произнести слово, с ним ассоциирующееся);

- метод Дельфи — форма опроса экспертов, когда в течение нескольких туров собираются их анонимные прогнозы и в результате формируется групповой прогноз.

Эвристический метод основан на умении строить догадки на базе логических рассуждений, интуиции и прошлого опыта. Предприниматели прибегают к эвристике чаще, чем сами предполагают, поскольку вынуждены принимать решения в условиях неполной информации, когда о последствиях решения можно только догадываться, но с уверенностью судить нельзя.

Исследовательский метод включает следующие подходы, о Методы экстраполяции трендов основаны на статистическом наблюдении динамики конкретного показателя, определении тенденции (тренда) его развития и продолжении этой тенденции на будущий период, иначе говоря, при помощи методов экстраполяции трендов закономерности прошлого развития объекта переносятся в будущее. Обычно эти методы применяются в краткосрочном прогнозировании, когда число изменяющихся параметров в среде минимально.

В прогнозировании методы экстраполяции трендов дополняются методами корреляции трендов, в рамках которых исследуется связь между различными тенденциями в целях установления их взаимного влияния и, следовательно, повышения качества прогнозов.

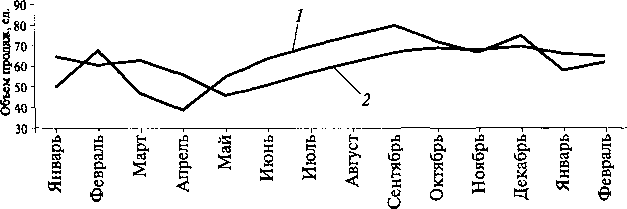

- Метод скользящей средней исходит из простого предположения, что значение следующего во времени показателя равно среднему, рассчитанному за последние три месяца. Например, если объем продаж составил: в январе 340 тыс. руб.; в феврале 320 тыс. руб.; в марте 360 тыс. руб., то прогноз продаж составит (340 + 320 + 360) / 3 = 340 тыс. руб.

Если реальный объем продаж за май 415 тыс. руб., то прогноз продаж на июнь будет равен (320 + 360 + 415) / 3 = 365 тыс. руб. и т.д.

- Метод экспоненциального сглаживания представляет собой прогноз показателя на будущий период в виде суммы фактического показателя за данный период и прогноза на данный период, который определяется с использованием специальных коэффициентов.

Так, при составлении прогноза продаж на следующий месяц:

F(t+ \) = aX(t) + (l-a)F(t),

где X(t) — продажи в месяце t (фактические данные); F(J) — прогноз продаж на месяц t,F(t+ 1) — прогноз продаж на месяц t + 1; а — специальный коэффициент (0; 1), определяемый статистическим путем.

Рассмотрим прогнозирование продаж методом экспоненциального сглаживания на конкретном примере. Предположим, что а = 0,3. Тогда, используя формулу экспоненциального сглаживания, можно заполнить граф «Прогноз продаж» в табл. 2.1 при условии, что известны фактические данные о продажах.

Таблица 2.1.

Прогноз продаж

| Месяц | Фактический объем продаж, ед. | Прогноз продаж, ед. | Месяц | Фактический объем продаж, ед. | Прогноз продаж, ед. |

| Январь | Август | ||||

| Февраль | Сентябрь | ||||

| Март | Октябрь | ||||

| Апрель | Ноябрь | ||||

| Май | Декабрь | ||||

| Июнь | Январь | ||||

| Июль | Февраль |

Так, если объем продаж в январе составил 50 единиц, а прогноз на январь был равен 65 единицам, то прогноз на февраль определится следующим образом:

0,3 х продажи в январе + 0,7 х прогноз на январь = 0,3 х 50 + + 0,7 х 65» 61.

Полученные данные отображены на рис. 2.3.

Рис. 2.3, График продаж:

1 - фактический объем продаж; 2- прогноз продаж

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Перечислите основные понятия и принципы планирования предприятия торговли и общественного питания.

2. В чем состоят основные задачи стратегического и тактического планирования?

3. Какие разделы включает бизнес-план?

4. Какие методы используются при прогнозировании и планировании на предприятии?

5. Каким преимуществом обладают крупные предприятия торговли и общепита перед малыми хозяйственными субъектами?

6. Чем обусловливается большое количество ограничений в практике отечественного планирования?

Date: 2015-10-22; view: 1131; Нарушение авторских прав