Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основные числовые характеристики случайной величины

|

|

В классическом курсе эконометрики для вычисления числовых характеристик и установления между ними взаимосвязи рассматриваются два типа выборок экономических статистических данных: пространственная выборка (пространственные данные) и временной (динамический) ряд. В экономике под пространственной выборкой понимают множество наблюдаемых показателей, полученных в одно время или за определенный отрезок времени на разных экономических объектах. О пространственной выборке говорят тогда, когда все наблюдения получены в примерно равных условиях. Например, количество железнодорожных билетов, проданных за сутки в разных кассах города. Выборка обычно представляет собой набор независимых данных из генеральной совокупности. Обобщая изложенное, в дальнейшем под пространственной выборкой будем понимать серию  , где

, где  , независимых наблюдений для двумерной случайной величины (случайного вектора), компонентами которой являются объясняемая

, независимых наблюдений для двумерной случайной величины (случайного вектора), компонентами которой являются объясняемая  и объясняющая

и объясняющая  переменные. Для двумерного случайного вектора

переменные. Для двумерного случайного вектора  серию из n независимых наблюдений можно представить в виде вектор-столбца

серию из n независимых наблюдений можно представить в виде вектор-столбца  и вектор-столбца

и вектор-столбца  :

:

,

,  .

.

Элементы вектор-столбца выступают в качестве значений объясняющей переменной (фактора), фиксируемой в -ом опыте: . Они могут быть как случайными, так и неслучайными. Вектор-столбец состоит из компонент, представляющих собой значения объясняемой переменной (результирующий признак) и фиксируемых в каждом -ом опыте: . Каждая компонента рассматривается всегда как случайная величина.

Вторым типом выборок, рассматриваемых в классическом курсе эконометрики, является временной (динамический) ряд. В экономике под понятием временной (динамический) ряд понимают множество наблюдаемых экономических показателей, полученных на одном объекте через определенные периоды времени (определенный отрезок времени). Для временного ряда характерно, что регистрация исходных статистических данных происходит во времени  , и само время фиксируется совместно со значениями показателей экономического процесса одного или нескольких объектов. Если рассматривать один объект, то расположенную в хронологическом порядке последовательность значений объясняемой переменной

, и само время фиксируется совместно со значениями показателей экономического процесса одного или нескольких объектов. Если рассматривать один объект, то расположенную в хронологическом порядке последовательность значений объясняемой переменной  называют одномерным временным рядом. Здесь в качестве

называют одномерным временным рядом. Здесь в качестве  выступает .

выступает .

По выборке значений  случайного вектора или случайной двумерной величины

случайного вектора или случайной двумерной величины  можно вычислить следующие оценки числовых характеристик генеральной совокупности:

можно вычислить следующие оценки числовых характеристик генеральной совокупности:

является выборочным средним случайной величины

является выборочным средним случайной величины  или выборочной оценкой математического ожидания случайной величины

или выборочной оценкой математического ожидания случайной величины  ;

;

является выборочным средним случайной величины

является выборочным средним случайной величины  или выборочной оценкой математического ожидания случайной величины

или выборочной оценкой математического ожидания случайной величины  ;

;

является выборочным средним произведения случайных величин

является выборочным средним произведения случайных величин  и

и  или выборочной оценкой математического ожидания произведения случайных величин

или выборочной оценкой математического ожидания произведения случайных величин  и

и  ;

;

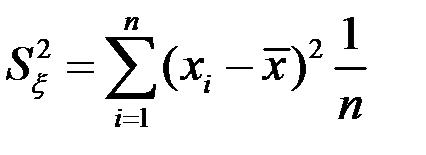

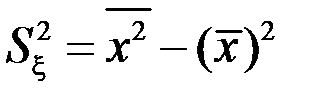

является выборочной дисперсией случайной величины

является выборочной дисперсией случайной величины  или выборочной оценкой дисперсии случайной величины ;

или выборочной оценкой дисперсии случайной величины ;

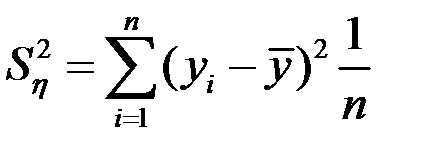

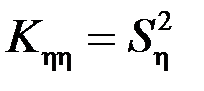

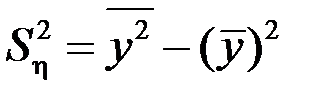

является выборочной дисперсией случайной величины

является выборочной дисперсией случайной величины  или выборочной оценкой дисперсии случайной величины

или выборочной оценкой дисперсии случайной величины  ;

;

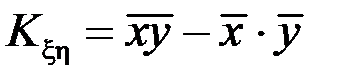

есть выборочный коэффициент корреляции или выборочная оценка коэффициента корреляции случайных величин

есть выборочный коэффициент корреляции или выборочная оценка коэффициента корреляции случайных величин  и

и  .

.

В случае, когда  или наоборот, то

или наоборот, то  или

или  .

.

Кроме того, справедливы соотношения:

;

;  ;

;  .

.

Свойство оценки коэффициента корреляции:

Приведенные соотношения для вычисления оценок числовых характеристик случайной величины и случайного вектора для отдельных распределений они могут выступать в качестве точечных оценок параметров распределения случайных величин.

В общем случае под точечной оценкой неизвестной числовой характеристики или параметра  распределения понимается функция

распределения понимается функция  , зависящая от элементов выборки и приближенно равная . Такая функция называется статистикой. Для каждой конкретной выборки точечная оценка является числом (точкой на числовой оси). Для одного и того же параметра по одной и той же выборке можно составить бесконечное множество оценок с различной степенью приближения к искомому параметру. В силу большого числа возможных оценок, применяемых для замены одного и того же параметра, возникает задача выбора из них наилучшей в определенном смысле. При этом под определенным смыслом полагают удовлетворение оценки ряду требований, а именно: состоятельности, несмещенности и эффективности.

, зависящая от элементов выборки и приближенно равная . Такая функция называется статистикой. Для каждой конкретной выборки точечная оценка является числом (точкой на числовой оси). Для одного и того же параметра по одной и той же выборке можно составить бесконечное множество оценок с различной степенью приближения к искомому параметру. В силу большого числа возможных оценок, применяемых для замены одного и того же параметра, возникает задача выбора из них наилучшей в определенном смысле. При этом под определенным смыслом полагают удовлетворение оценки ряду требований, а именно: состоятельности, несмещенности и эффективности.

Состоятельной оценкой  параметра называют такую оценку, которая стремится по вероятности к значению параметра при увеличении числа элементов выборки n. Заметим, что все статистические оценки являются случайными величинами, так как случайными являются элементы выборки. Поэтому и стремление в определении рассматривается по вероятности.

параметра называют такую оценку, которая стремится по вероятности к значению параметра при увеличении числа элементов выборки n. Заметим, что все статистические оценки являются случайными величинами, так как случайными являются элементы выборки. Поэтому и стремление в определении рассматривается по вероятности.

Оценка  называется несмещенной оценкой параметра , если математическое ожидание оценки равно значению параметра.

называется несмещенной оценкой параметра , если математическое ожидание оценки равно значению параметра.

Оценка  называется эффективной оценкой параметра

называется эффективной оценкой параметра  в рассматриваемом классе состоятельных и несмещенных оценок, если она имеет в этом классе минимальную дисперсию.

в рассматриваемом классе состоятельных и несмещенных оценок, если она имеет в этом классе минимальную дисперсию.

Date: 2015-09-18; view: 786; Нарушение авторских прав