Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Выпуск услуг для собственного потребления

|

|

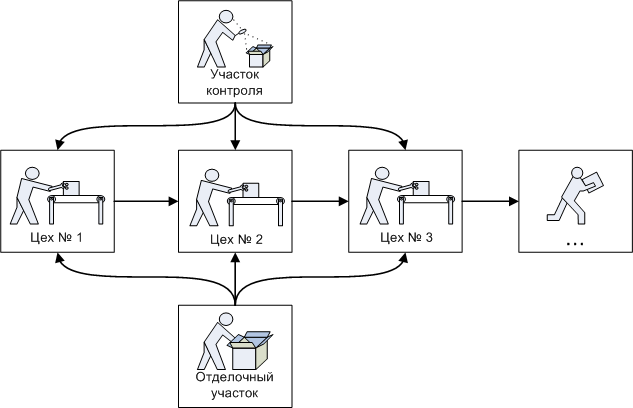

О выпуске услуг имеет смысл говорить в тех случаях, когда они оказываются внутри организации и для подразделения-исполнителя включаются в объем выпуска, а для подразделения-заказчика – в состав расходов. Таким образом, в течение месяца объем выпущенных услуг для внутреннего потребления учитывается по плановой стоимости, а при формировании финансовых результатов корректируется по факту. В некоторых организациях ситуация может быть довольно сложной, когда пар Заказчик - Исполнитель в производственном процессе может быть несколько (рис.5.74). В каждом таком случае корректировка фактической стоимости услуг будет производиться последовательно.

Рис. 5.74. Пример оказания услуг собственным подразделениям

Пусть в нашей организации имеется вспомогательное производство – котельная, которая производит пар для технологических целей, а также подает тепло для отопления и горячего водоснабжения. Эти услуги котельная оказывает как собственным производственным подразделениям, так и сторонним заказчикам.

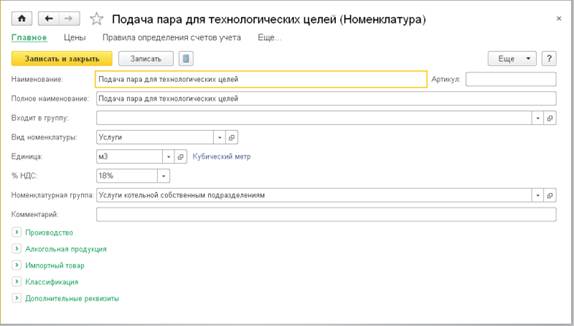

Введем новый элемент справочника Номенклатура, для которого укажем:

· в полях Наименование и Полное наименование - Подача пара для технологических целей (произвольная текстовая строка);

· в поле Вид номенклатуры - Услуги (выбор из перечня видов номенклатуры);

· в поле Единица - м3 (Кубический метр) (выбор из справочника Классификатор единиц измерения);

· в поле % НДС – 18% (выбор из списка ставок НДС);

· в поле Номенклатурная группа – Услуги котельной собственным подразделениям (выбор из справочника Номенклатурные группы);

Пример заполненной формы представлен на рис.5.75.

Рис. 5.75. Заполнение данных об услуге производственного характера

Запишем элемент справочника в информационную базу, после чего назначим для услуги Плановую себестоимость выпуска в размере 100.00 руб. и Основную цену реализации в размере 200,00 руб. за кубический метр. Напоминаем, что сделать это можно с помощью документа Установка цен номенклатуры (Склад → Цены: Установка цен номенклатуры или нажать гиперссылку < Цены> в форме элемента справочника).

Этот вид услуг будем использовать как пример услуги с четким количественным выражением (в данном случае размер оказания услуг определяется реальным физическим показателем).

Заполним информацию по другой услуге – Отопление и горячее водоснабжение. Особенностью этой услуги будет тот факт, что физические показатели не являются определяющими для объема оказанных услуг. Например, если услуга по теплоснабжению оказывается разным категориям потребителей (жилые здания, производственные, складские, торговые помещения и т.п.), характеристики этих услуг могут быть различными: нормы потребления на квадратный метр отапливаемой площади могут различаться для разных категорий зданий и помещений. То же самое касается и водоснабжения: нормативы потребления для жилого фонда будет отличаться от той же услуги для промышленных предприятий, организаций сферы услуг и т.п.

В случае потребления собственными подразделениями картина также неоднородна: для отопления и водоснабжения административных подразделений применяются свои нормы, для производственных подразделений – другие. Будем считать, что в ООО «Белая акация» для целей бухгалтерского учета было принято решение определять объем реализованных услуг этого вида в стоимостной оценке.

Заполним данные об услуге Отопление и горячее водоснабжение в справочнике Номенклатура. Добавим новый элемент и произведем заполнение данных об услуге аналогично предыдущему примеру, но поле Единица оставим незаполненным, как не имеющий в данной ситуации смысла.

Таким образом, мы имеем ситуацию, когда собственным подразделениям и сторонним заказчикам оказываются услуги с разным порядком оценки. Рассмотрим, как это учесть в программе.

Как уже было сказано, оказание услуг собственным подразделениям в программе отражается документом Отчет производства за смену на закладке Услуги. Заполнение документа рассмотрим на следующих примерах.

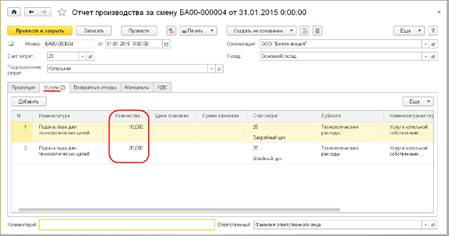

Пример 5.12

31 января производственной котельной в бухгалтерию был представлен отчет об объемах подачи пара для технологических нужд производственных подразделений организации: закройного цеха – 10 куб.м., швейного цеха – 20 куб.м. Следует отразить оказание внутренних услуг в составе расходов производственных подразделений.

Отражаем оказание услуг собственным подразделениям организации. Для этого создаем документ Отчет производства за смену (рис.5.76).

В шапке указываем:

· в поле даты документа – 31.01.2015 г.;

· в поле Счет затрат – 23 «Вспомогательные производства»;

· в поле Подразделение затрат – Котельная (выбор из справочника Подразделения) - подразделение-исполнитель.

На закладке Услуги добавляем новую строку табличной части и указываем:

· в колонке Номенклатура - Подача пара для технологических целей (выбор из справочника Номенклатура);

· в колонке Количество - 10 куб.м.;

· в колонке Счет затрат – 25 «Общепроизводственные расходы»;

· в колонке Подразделение затрат – Закройный цех (выбор из справочника Подразделения) - подразделение-получателя услуг;

· в колонках Субконто 1…3 укажем аналитические разрезы по учету затрат на оказанную услугу. Для счета 25 «Общепроизводственные расходы» достаточно будет указать только первое субконто Статьи затрат – Технологические расходы (выбор из справочника Статьи затрат);

· колонка Номенклатурная группа будет заполнена автоматически значением Услуги котельной собственным подразделениям (выбор из справочника Номенклатурные группы).

Аналогичным образом заполняем вторую строку для услуг, оказанных подразделению Швейный цех.

Рис. 5.76. Оказание услуг собственным подразделениям (в количественных показателях)

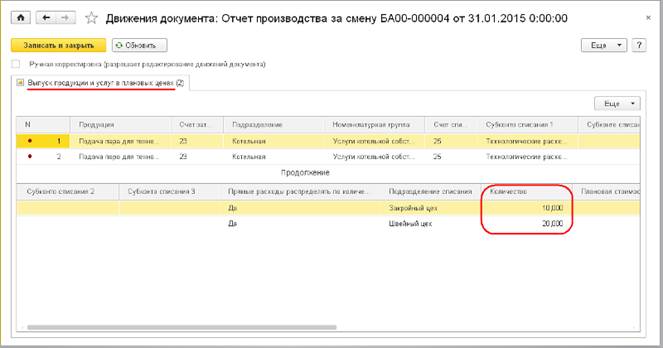

При проведении документ вводит записи в регистр накопления Выпуск продукции и услуг в плановых ценах, в которых отражены параметры и объемы оказанных услуг (рис.5.77). Внесенные в регистр данные используются в дальнейшем для распределения сумм фактической себестоимости вспомогательного производства на затраты собственных подразделений и себестоимость услуг сторонним заказчикам.

Рис. 5.77. Запись в регистре Выпуск продукции и услуг в плановых ценах (учет по количеству)

Следующий пример иллюстрирует оказание услуг собственным подразделениям в стоимостном выражении.

Пример 5.13

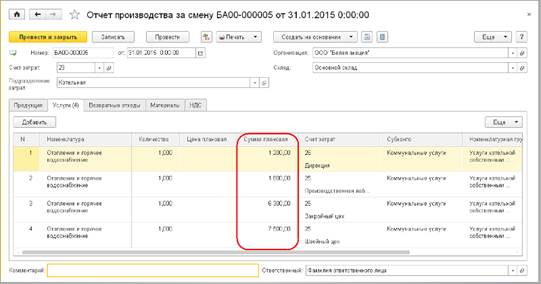

31 января производственной котельной в бухгалтерию был представлен расчет об оказании услуг по отоплению и горячему водоснабжению подразделениям организации. Следует отразить оказание внутренних услуг в составе расходов подразделений в плановых суммах.

Вновь воспользуемся документом Отчет производства за смену. В шапке документа указываем:

· в поле даты документа – 31.01.2015;

· в поле Счет затрат – 23 «Вспомогательные производства»;

· в поле Подразделение затрат – Котельная – подразделение-исполнитель.

На закладке Услуги добавляем новую строку табличной части и указываем:

· в колонке Номенклатура – Отопление и горячее водоснабжение;

· в колонке Сумма плановая – 1200,00 руб.;

· в колонке Счет затрат – 26 «Общехозяйственные расходы»;

· в колонке Подразделение затрат – Дирекция – подразделение-получателя услуг;

· в колонках Субконто 1…3 укажем аналитические разрезы по учету затрат на оказанную услугу. Для счета 26 «Общехозяйственные расходы» достаточно будет указать только первое субконто Статьи затрат – Коммунальные услуги (выбор из справочника Статьи затрат);

· в колонке Номенклатурная группа - Услуги котельной (выбор из справочника Номенклатурные группы).

Аналогичным образом заполним строки для услуг, оказанных другим подразделениям. Пример заполненной табличной части документа представлен на рис.5.78.

Рис. 5.78. Оказание услуг собственным подразделениям (в плановых ценах)

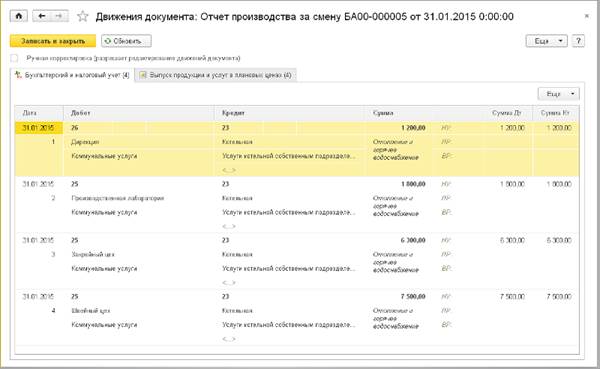

В отличие от предыдущего примера при проведении документа в регистр бухгалтерии вводятся проводки в дебет счетов затрат подразделений-получателей (в нашем примере счета 25 и 26) с кредита счета производственных затрат подразделения-исполнителя (в нашем примере счет 23) на плановую стоимость услуг (рис.5.79).

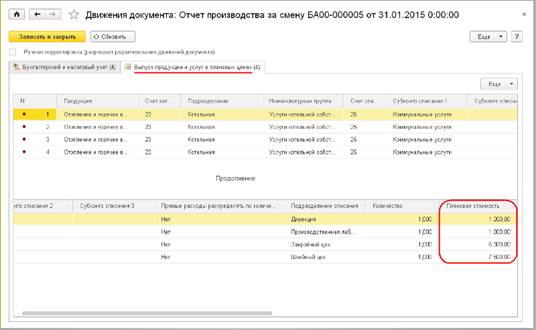

Одновременно в регистре накопления Выпуск продукции и услуг в плановых ценах будут отражены параметры и объемы оказанных услуг (рис.5.80). Внесенные в регистр данные используются в дальнейшем для распределения сумм фактической себестоимости вспомогательного производства на затраты собственных подразделений и себестоимость услуг сторонним заказчикам.

Рис. 5.79. Проводки по оказанию услуг собственным подразделениям в плановых ценах

Рис. 5.80. Записи в регистре накопления Выпуск продукции и услуг в плановых ценах

Date: 2016-07-18; view: 567; Нарушение авторских прав