Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Учет выпуска продукции

|

|

Учет готовой продукции в программе 1С:Бухгалтерия 8 ведется на счете 43 «Готовая продукция», а полуфабрикатов собственного производства – на счете 21 «Полуфабрикаты собственного производства».

Аналитический учет ведется в разрезе выпускаемой продукции и полуфабрикатов (справочник Номенклатура) в денежном и натуральном выражении. При соответствующих настройках программы и параметров учетной политики возможен аналитический учет в разрезе партий и мест хранения.

Готовая продукция и полуфабрикаты собственного производства отражаются в балансе по фактической производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции, либо по прямым статьям расходов.

Рассчитать фактическую производственную себестоимость готовой продукции и полуфабрикатов собственного производства можно только по окончании месяца, в то время как движение продукции и полуфабрикатов происходит ежедневно: продукция принимается на склад из производства и отгружается покупателям и заказчикам, полуфабрикаты поступают на склад и передаются со склада в производство. В этих условиях для текущего учета применяется условная оценка продукции и полуфабрикатов - учетная цена, в качестве которой может быть использована нормативная (плановая) себестоимость, договорная цена, продажная оптовая цена и т. д. (рис.5.38).

Рис. 5.38. Схема учета готовой продукции и полуфабрикатов

Информация об условной оценке для целей текущего учета продукции и полуфабрикатов хранится в регистре сведений Цены номенклатуры. Для каждой номенклатурной позиции продукции и полуфабрикатов может быть задано несколько учетных цен для различных целей: плановая себестоимость для целей производственного учета, отпускная, оптовая, розничная цены и т. п. Информация о цене продукции записывается в регистр сведений Цены номенклатуры с указанием типа цен.

Настройки для целей производственного учета в программе задаются в формах Параметры учета и Учетная политика.

В форме Параметры учета на закладке Производство задается тип плановых цен и необходимость учета затрат по подразделениям (рис.5.39).

Рис. 5.39. Выбор типа цен номенклатуры для целей производственного учета

В форме Учетная политика на закладке Затраты задаются параметры, определяющий особенности производственного учета в конкретной организации.

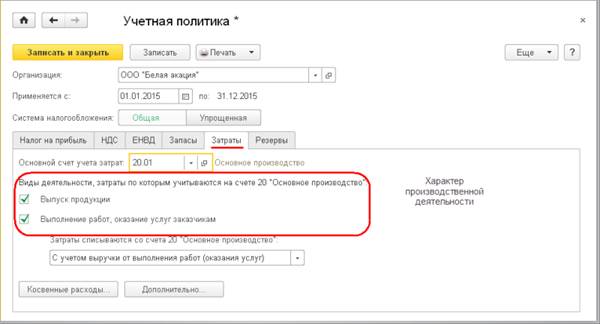

Прежде всего, указывается основной счет учета затрат на производство и с помощью флажков Выпуск продукции и Выполнение работ, оказание услуг заказчикам уточняется характер производственной деятельности организации (рис.5.40).

Выпуск готовой продукции по нормативной (плановой) себестоимости организации могут учитывать, используя счет 40 «Выпуск продукции (работ, услуг)». В этом случае поступление готовой продукции из производственного подразделения на склад по плановой себестоимости оформляется записью по дебету счета 43 «Готовая продукция» и кредиту счета 40 «Выпуск продукции (работ, услуг)». В конце месяца сумма фактической себестоимости продукции списывается в дебет счета 40 «Выпуск продукции (работ, услуг)» с кредита счетов 20, 23, 29. Сопоставлением дебетового и кредитового оборотов по счету 40 на конец месяца определяется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости. Сумма отклонения со знаком плюс (перерасход) или со знаком минус (экономия) распределяется между продукцией, к которой она относится. В частности, в отношении реализованной продукции сумма отклонения списывается со счета 40 «Выпуск готовой продукции (работ, услуг)» в дебет субсчета 90.02.1 «Себестоимость продаж отдельным видам деятельности с особым порядком налогообложения».

Рис. 5.40. Параметры учетной политики производственного учета организации (фрагмент)

Если в учете готовой продукции и полуфабрикатов не используется счет 40, то выпуск продукции и полуфабрикатов в течение месяца оформляется записями в дебет счетов 43 и 21 соответственно с кредита счета производственных затрат (20, 23, 29). Сумма поводки, как и в случае с использованием счета 40, определяется по плановым ценам. По итогам месяца себестоимость выпущенной продукции и полуфабрикатов корректируется с учетом фактически понесенных расходов записью в дебет счетов 43 и 21 с кредита счетов производственных затрат (20, 23, 29) на разницу между фактической и плановой стоимостью выпущенной продукции: со знаком плюс в случае превышения фактических расходов над плановыми (перерасход), со знаком минус – в случае экономии.

Способ учета выпуска (с использованием или без использования 40) является элементом учетной политики организации. Принятый организацией способ учета указывается в форме Дополнительно (рис.5.41). По умолчанию (флажок не установлен) считается, что учет ведется без использования счета 40.

Далее в пособии рассматривается учетная схема без использования счета 40.

Рис. 5.41. Установка способа учета выпуска

Для учета операции поступления готовой продукции и полуфабрикатов на склад в программе предназначен документ Отчет производства за смену (Производство → Выпуск продукции: Отчеты производства за смену). Порядок использования этого документа для регистрации указанных операций рассмотрим на следующих примерах.

Пример 5.8

18 января на склад полуфабрикатов из подразделения «Закройный цех» оприходованы полуфабрикаты: крой изделия «Пальто мужское» (плановая себестоимость 1500,00 руб.) в количестве 50 комплектов крой изделия «Пальто женское» (плановая себестоимость 2 500,00 руб.) в количестве 100 комплектов.

Для отражения в программе этой операции вводим документ Отчет производства за смену.

В шапке документа указываем:

· дату передачи полуфабрикатов на склад (дата документа) – 18.01.2015;

· склад, на который поступает продукция, – Склад полуфабрикатов (выбор из справочника Склады);

· подразделение, которое передает готовую продукцию на склад – Закройный цех (выбор из справочника Подразделения организаций);

Сведения о передаваемых на склад полуфабрикатах указываем на закладке Продукция. Табличную часть можно заполнить как добавлением строк (команда Создать в командной панели над таблицей продукции), так и уже знакомым нам методом подбора.

Подготовим данные в справочнике Номенклатура для подбора в документ выпуска.

Для производимых в организации полуфабрикатов будем указывать вид номенклатуры Полуфабрикаты собственного производства со счетами учета по умолчанию, представленными нарис.5.42.

Рис. 5.42. Счета учета по умолчанию для вида номенклатуры Полуфабрикаты собственного производства

Введем в справочник Номенклатура новый элемент с наименованием Крой изделия Пальто мужское (рис.5.43).

Рис. 5.43. Описание полуфабриката (продукции) в справочнике Номенклатура

Укажем для него Полное наименование (для использования в печатных формах документов – счетах, накладных, счетах-фактурах и т.п.), вид номенклатуры – Полуфабрикаты собственного производства, единицу измерения – компл (Комплект), ставку НДС – 18% и номенклатурную группу – Производство полуфабрикатов. Поскольку полуфабрикат в дальнейшем будет использоваться в производстве продукции, укажем статью затрат, на которую будет относиться стоимость полуфабрикатов при передаче в производство, – Материальные затраты.

Запишем элемент справочника в информационную базу и продолжим заполнение справочной информации. Перейдем по ссылке Цены и зададим плановую себестоимость производимого полуфабриката. Для этого укажем дату изменения учетной цены, например 01.01.2015, выберем строку с нужным типом цен – Плановая себестоимость, в колонке Цена укажем 1 500,00 руб., а затем выполним команду Записать цены над списком цен номенклатуры (рис.5.44).

Рис. 5.44. Установка плановой себестоимости для отдельной номенклатурной позиции

В результате программой будет создан специальный документ Установка цен номенклатуры, регистрирующий изменение цен нашего полуфабриката. В списке цен этот документ будет отображен в колонке Документ.

Введем в справочник Номенклатура данные о полуфабрикате Крой изделия Пальто женское и установим для него учетную цену 2 500,00 руб. за комплект.

Продолжим заполнение документа выпуска полуфабрикатов. Воспользуемся командой Подбор в табличной части Продукция документа Отчет производства за смену. В настройках подбора установим флажок Запрашивать количество, чтобы сразу указывать количество выпущенных полуфабрикатов. Произведем подбор нужных нам позиций и перенесем их в документ. Заполненная табличная часть Продукция представлена на рис.5.45.

Рис. 5.45. Документ Отчет производства за смену

Обратите внимание, что при подборе номенклатуры мы не указывали учетную цену выпускаемых полуфабрикатов, но в документе она заполнена. Также рассчитана стоимость выпущенной партии по учетным ценам, заполнены колонки счет учета полуфабрикатов и номенклатурная группа. Сведения были подобраны программой из регистра сведений Цены номенклатуры для «производственного» типа цен, указанного в настройках программы ранее. Счет учета полуфабриката получен из данных регистра сведений Счета учета номенклатуры, а номенклатурная группа затрат – из соответствующего поля справочника Номенклатура. Колонку Спецификация, ее назначение и заполнение мы рассмотрим позже.

При проведении документа будут сформированы записи бухгалтерского и налогового учета, отражающие передачу изготовленных полуфабрикатов на склад по плановым ценам (рис.5.46). По каждой номенклатурной позиции формируется запись в дебет счета учета полуфабрикатов 21 «Полуфабрикаты собственного производства» с кредита счета 20.01 «Основное производство».

Рис. 5.46. Проводки бухгалтерского и налогового учета по выпуску полуфабрикатов собственного производства

Рис. 5.47. Записи регистра накопления Выпуск продукции и услуг в плановых ценах

Документом Отчет производства за смену также формируются записи в регистре накопления Выпуск продукции и услуг в плановых ценах (рис.5.47). Данные регистра используются для расчета фактической себестоимости продукции и полуфабрикатов при выполнении регламентных процедур по закрытию месяца.

Передача готовой продукции из производства на склад оформляется тем же документом, что и выпуск полуфабрикатов.

Пример 5.9

23 января на склад готовой продукции из подразделения «Швейный цех» оприходовано 20 ед. продукции «Пальто мужское» (плановая себестоимость 3000,00 руб.) и 40 ед. продукции «Пальто женское» (плановая себестоимость 5000,00 руб.).

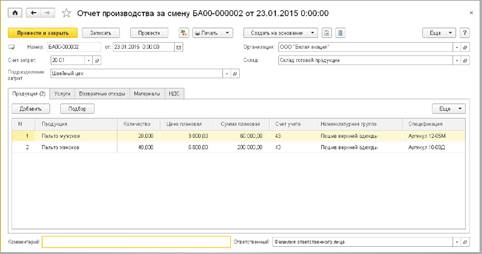

Снова воспользуемся документом Отчет производства за смену. В шапке документа указываем:

· дату передачи готовой продукции на склад (дата документа) – 23.01.2015;

· склад, на который поступает продукция – Склад готовой продукции;

· подразделение, которое передает готовую продукцию на склад, – Швейный цех.

Сведения о передаваемой на склад продукции указываем на закладке Продукция. Предыдущий пример показал нам, что такой способ заполнения документа позволяет оформить документ быстро и без ошибок, если заранее заполнена справочная информация.

Подготовим данные о продукции в справочнике Номенклатура для подбора в документ.

Для производимой в организации продукции будем указывать вид номенклатуры Продукция со счетами учета по умолчанию, представленными на (рис.5.48).

Вводим в справочник Номенклатура новый элемент с наименованием Пальто мужское (рис.5.49). Указываем для него полное наименование (для использования в печатных формах документов – счетах, накладных, счетах-фактурах и т.п.), вид номенклатуры – Продукция, единицу измерения – шт (Штука), ставку НДС – 18% и номенклатурную группу - Пошив верхней одежды.

Рис. 5.48. Счета учета по умолчанию для вида номенклатуры Продукция

Рис. 5.49. Описание продукции в справочнике Номенклатура

Запишем элемент справочника в информационную базу. Если плановая себестоимость продукции не указана, то внесем сведения о плановой себестоимости продукции, как было указано выше. Аналогичным образом заполним сведения о продукции Пальто женское и продолжим заполнение документа Отчет производства за смену.

Заполним таблицу выпущенной продукции аналогично предыдущему примеру, выбирая номенклатурные позиции из справочника. Счета учета, плановая стоимость и номенклатурная группа выпуска будут заполнены по данным программы.

В нижней части окна документа в поле Ответственный указываем лицо, ответственное за совершение операции – сменного мастера, кладовщика, бухгалтера производственного учета и т.п. При необходимости можно установить настройки пользователя так, чтобы указанное поле заполнялось автоматически значением по умолчанию.

В результате форма документа примет вид, представленный на рис.5.50.

Рис. 5.50. Пример заполнения формы документа Отчет производства за смену

После записи документа в информационную базу можно сформировать и распечатать накладную на передачу готовой продукции в места хранения по форме № МХ-18.

Проводится документ, как правило, после того, как продукция будет фактически принята к учету на склад. При проведении документ формирует проводки бухгалтерского и налогового учета, а также записи в регистре накопления Выпуск продукции и услуг в плановых ценах (рис.5.51, рис.5.52).

Рис. 5.51. Проводки бухгалтерского и налогового учета по выпуску продукции собственного производства

Рис. 5.52. Записи регистра накопления Выпуск продукции и услуг в плановых ценах

Date: 2016-07-18; view: 699; Нарушение авторских прав