Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Реализация услуг производственного характера сторонним заказчикам

|

|

Снова рассмотрим реализацию услуг котельной, но уже сторонним заказчикам.

Предположим, что производимый котельной пар для технологических целей используется в производственном процессе не только нашей, но и соседней организацией МПО «Швея», у которой нет собственной котельной и она вынуждена приобретать пар на стороне. Мощностей нашей котельной также достаточно, чтобы оказывать услуги отопления и горячего водоснабжения близлежащему жилому микрорайону, обслуживаемому МУП «РЭП № 1».

Ранее в параметрах учетной политики мы определили, что списание расходов производства для услуг сторонним заказчикам производится с учетом выручки (см. рис.5.72).

Услуги котельной имеют количественное выражение, а также плановую стоимость единицы, поэтому для отражения их реализации мы можем использовать документ Оказание производственных услуг.

Пример 5.14

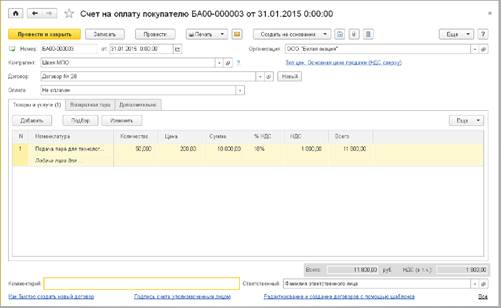

Производственной котельной по договору № 28 с МПО «Швея» в январе были оказаны услуги по подаче заказчику пара для технологических целей. Следует подготовить комплект документов об оказанных услугах: счет на оплату, акт об оказании услуг и счет-фактуру. Объем оказанных услуг 50 куб.м., плановая стоимость оказанных услуг 5 000,00 руб., реализацию услуг произвести по основной цене реализации в размере 200,00 руб. за 1 куб.м.

Ранее мы уже рассматривали ситуацию, когда в единой цепочке требовалось оформить несколько различных документов по одной сделке. Для решения мы использовали сервисный механизм ввода одних документов на основании других, имеющих тот же номенклатурный состав. Этот же сервис применим к оформлению документов по реализации услуг.

Оформление комплекта документов начнем со счета на оплату, где определим перечень реализуемых услуг.

Создаем новый документ Счет на оплату покупателю. В шапке документа указываем:

· дату счета – 31.01.2015 (дата документа);

· контрагента-заказчика – МПО «Швея» (выбор из справочника Контрагенты);

· в поле Договор – Договор № 28 (Вид договора – С покупателем, Валюта взаиморасчетов – руб.).

Заполняем закладку Товары и услуги. Добавляем новую строку табличной части и указываем:

· в колонке Номенклатура в первой строке - Подача пара для технологических целей (выбор из справочника Номенклатура); во второй строке

· в колонке Количество указываем объем пара – 50 куб.м.;

· в колонке Цена – стоимость за единицу 200,00 руб. (в режиме подбора колонка заполняется автоматически).

Колонки Сумма, % НДС, НДС, Всего заполняются автоматически.

Записываем документ в информационную базу. Пример заполненного документа приведен на рис.5.81.

Рис. 5.81. Документ Счет на оплату покупателю по реализации услуг производственного характера

Затем методом ввода на основании создаем документ Оказание производственных услуг (рис.5.82).

Если счет на оплату не составляется, то документ Оказание производственных услуг вводится в «обычном» режиме: Производство → Выпуск продукции: Оказание производственных услуг → команда Создать.

Рис. 5.82. Выбор вида документа, вводимого на основании документа Счет на оплату покупателю

При вводе на основании счета часть реквизитов документа будет заполнена автоматически. Проверяем и уточняем заполнение шапки документа. Должно быть указано:

· дата документа - 31.01.2015 (дата акта);

· контрагент-заказчик – МПО «Швея»;

· договор – Договор № 28.

На закладке Услуги проверяем и при необходимости заполняем (уточняем) поля табличной части. В них должно быть указано:

· в колонке Номенклатура – Подача пара для технологических целей;

· в колонке Количество – 50 куб.м.;

· в колонках Цена, Сумма, % НДС, Сумма НДС автоматически проставляется цена и стоимость услуг, ставка и сумма НДС при реализации;

· в колонках Стоимость (плановая) и Сумма (плановая) автоматически заполняются суммы по плановой себестоимости;

· в колонке Счет доходов – 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

· в колонках Субконто – Услуги котельной сторонним организациям (выбор из справочника Номенклатурные группы);

· в колонке Счет расходов – 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

Переходим на закладку Счет затрат и указываем:

· в поле Счет учета – 23 «Вспомогательные производства»;

· в поле Подразделение затрат – Котельная (выбор из справочника Подразделения);

· в поле Номенклатурная группа – Услуги котельной сторонним заказчикам (выбор из справочника Номенклатурные группы).

Пример заполнения формы документа приведен на рис.5.83.

Рис. 5.83. Пример заполнения документа Оказание производственных услуг

Чтобы полностью завершить оформление пакета документов, по кнопке < Выписать счет-фактуру > создаем документ Счет-фактура выданный на оказанные услуги (рис.5.84).

В результате проведения документа Оказание производственных услуг будут сформированы проводки бухгалтерского и налогового учета, представленные на рис.5.85.

Рис. 5.84. Документ Счет-фактура выданный к документу Оказание производственных услуг

Рис. 5.85. Проводки документа Оказание производственных услуг

Дополнительно вводится запись в регистр накопления Выпуск продукции и услуг в плановых ценах ( рис.5.86). Данные этого регистра используются в дальнейшем для распределения сумм фактической себестоимости вспомогательного производства на прямые затраты основного производства и себестоимость услуг сторонним заказчикам.

Рис. 5.86. Запись в регистре накопления Выпуск продукции и услуг в плановых ценах

Также при проведении документа вводится запись в регистр накопления НДС продажи.

Теперь рассмотрим пример с реализацией услуг без использования плановых цен. Как уже упоминалось ранее, в этом случае реализация услуг оформляется документом Реализация (акт, накладная).

Пример 5.15

В соответствии с договором на оказание коммунальных услуг ООО «Белая акация» оказаны услуги МУП «РЭП №1» по отоплению и горячему водоснабжению жилого фонда. Следует подготовить комплект документов об оказанных услугах: счет на оплату, акт об оказании услуг и счет-фактуру, реализацию услуг произвести на основании расчета котельной в сумме 35 400,00 руб. (в том числе НДС 18%).

Как и ранее, оформление пакета документов начнем с документа Счет на оплату покупателю.

В шапке документа указываем:

· дату счета – 31.01.2015 (дата документа);

· контрагента-заказчика – МУП «РЭП №1» (выбор из справочника Контрагенты);

· договор – Договор на оказание услуг № 17 (Вид договора – С покупателем, Валюта взаиморасчетов – руб.);

Заполняем закладку Товары и услуги. Открываем новую строку табличной части, в которой указываем:

· в колонке Номенклатура в первой строке – Отопление и горячее водоснабжение (выбор из справочника Номенклатура); во второй строке (заполняемой автоматически по информации, приведенной в справочнике Номенклатура) содержание услуги дополняем фразой за январь (данные из этого поля будут отображаться во всех печатных формах);

· колонку Количество пропустим (для рассматриваемого примера их заполнение не имеет смысла);

· в колонке Сумма – 35 400,00 руб.;

Колонки % НДС, НДС и Всего заполняются автоматически.

Записываем документ в информационную базу. Пример заполненного документа приведен на рис.5.87.

Рис. 5.87. Документ Счет на оплату покупателю по реализации услуг производственного характера

Методом ввода на основании создаем на основании счета новый документ Реализация (акт, накладная) для вида операции Услуги. Часть реквизитов документа, созданного на основании счета на оплату, будет заполнена автоматически. Проверяем и уточняем заполнение шапки документа. Должно быть указано (см. рис.5.88):

· дата документа - 31.01.2015 (дата акта);

· контрагент-заказчик – МУП «РЭП №1»;

· договор – Договор на оказание услуг № 17.

Рис. 5.88. Документ Реализация (акт, накладная) на оказание услуг

Проверяем и при необходимости уточняем данные в табличной части. Здесь должно быть указано (см. рис.5.88):

· в колонке Номенклатура в первой строке – Отопление и горячее водоснабжение; во второй строке - полный текст из аналогичного поля счета на оплату;

· в колонках Количество, Цена, Сумма, % НДС, Сумма НДС данные из документа-основания;

· в колонке Счет доходов – 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

· в колонке Номенклатурные группы – Услуги котельной (выбор из справочника Номенклатурные группы);

· в колонке Счет расходов – 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»;

· в колонке Счет НДС – 90.03 «Налог на добавленную стоимость».

Записываем документ в информационную базу и проводим его.

По кнопке < Выписать счет-фактуру > создаем документ Счет-фактура выданный.

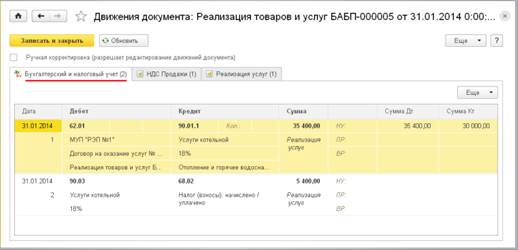

При проведении документа Реализация (акт, накладная) на оказанные услуги будут сформированы бухгалтерские и налоговые проводки, представленные на рис.5.89.

Рис. 5.89. Бухгалтерские и налоговые проводки документа Реализация (акт, накладная) на оказание услуг

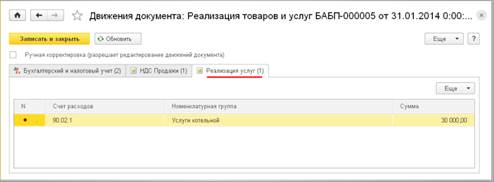

Кроме этого, дополнительно вводится запись в регистр накопления Реализация услуг (рис.5.90).

Рис. 5.90. Движение в регистре Реализация услуг

Введенные в этот регистр данные используются в дальнейшем для распределения сумм фактической себестоимости вспомогательного производства на прямые затраты основного производства и себестоимость услуг сторонним заказчикам. Данные этого регистра также используются при распределении косвенных расходов (расходов на счетах 25, 26) в случае, если в качестве базы распределения указана Выручка.

Как и в предыдущем примере, при проведении вводится также запись в накопления НДС продажи для книги продаж.

Мы рассмотрели все варианты оказания услуг производственного характера: как собственным подразделениям, так и сторонним заказчикам, как с использованием плановых цен, так и без них.

На примерах мы увидели, что документооборот в каждой из рассмотренных ситуаций имеет свои особенности. На практике может возникнуть ситуация, когда в рамках одной операции потребуется оформить оказание услуг, учитываемых по-разному (в плановых ценах и без них). В этом случае документы выпуска (для услуг собственным подразделениям) и реализации (для сторонних заказчиков) следует оформить раздельно по каждой категории учета услуг.

Date: 2016-07-18; view: 552; Нарушение авторских прав