Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Выпуск и реализация работ и услуг производственного характера

|

|

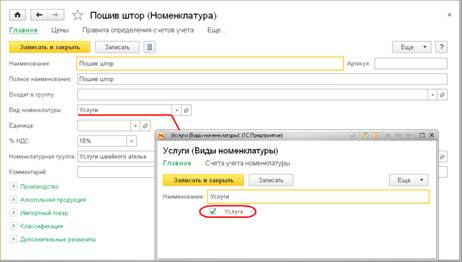

В программе 1С:Бухгалтерия 8 между работами и услугами не устанавливается четкой границы, как это определено в ГК РФ. Информация о выполняемых работах (оказываемых услугах) хранится в справочнике Номенклатура. Для того чтобы отделить работы и услуги от других данных, хранящихся в этом справочнике, необходимо при заполнении данных о номенклатуре работ или услуг указать вид номенклатуры с признаком Услуга. Пример заполнения информации по услугам представлен на рис.5.71.

В дальнейшем для краткости, если что-либо не оговаривается особо, во всех случаях, когда мы будем говорить об услугах, это же справедливо и для работ.

Еще одной особенностью работ и услуг является то, что иногда может возникнуть сложность в определении единиц, в которых следует их измерять. В этой связи, когда она не имеет практического смысла, для работ и услуг можно не указывать единицу измерения.

Рис. 5.71. Информация о услугах (работах) в справочнике Номенклатура

Также как и при производстве продукции, при оказании услуг организация несет определенные расходы, которые в конечном итоге определяют фактическую себестоимость оказываемых услуг (выполняемых работ). В течение срока выполнения плановая себестоимость работ может списываться на счет учета продаж аналогично плановой себестоимости продукции, рассмотренной в предыдущей главе. Тогда при формировании финансового результата в конце месяца достаточно будет скорректировать себестоимость работ до фактических величин.

Напоминаем, что тип плановых (учетных) цен в программе задается на закладке Производство формы Параметры учета, а установить плановую себестоимость конкретной номенклатурной позиции можно с помощью документа Установка цен номенклатуры.

Наличие в течение месяца данных о плановых показателях себестоимости оказанных услуг позволяют организовать рациональную последовательность расчета себестоимости в различных случаях: как при оказании услуг сторонним заказчикам, так и при оказании услуг подразделениями организации другим подразделениям этой же организации.

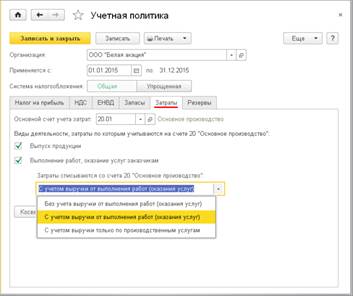

Рассмотрим параметры учетной политики, на которые следует обратить внимание в случае выполнения работ (оказания услуг). Они указываются на закладке Затраты формы Учетная политика (рис.5.72).

Рис. 5.72. Настройка параметров учетной политики по выпуску работ (услуг)

Если предметом деятельности организации является выполнение работ и/или оказание услуг, то в этом разделе необходимо установить флажок Выполнение работ, оказание услуг заказчикам и указать порядок списания затрат со счета 20.

В программе 1С:Бухгалтерия 8 поддерживаются следующие варианты списания затрат по работам и услугам:

· Без учета выручки от выполнения работ (оказания услуг) – при таком варианте настройки учетной политики затраты по работам и услугам, накопленные в течение месяца на счете 20.01, списываются на счет 90 независимо от того, была ли в течение месяца по этим номенклатурным группам реализация. Такой вариант закрытия скорее подходит для организаций, оказывающих услуги, для них характерно отсутствие на конец месяца остатков незавершенного производства;

· С учетом выручки от выполнения работ (оказания услуг) – при этом варианте затраты по работам и услугам списываются на счет 90 только по тем номенклатурным группам, по которым была реализация в течение месяца. По остальным номенклатурным группам списания затрат не происходит и они остаются в незавершенном производстве. Этот вариант наиболее востребован организациями, выполняющими работы, для них наличие остатка незавершенного производства характеризует продолжение работ по соответствующей номенклатурной группе (объекту, проекту, договору);

· С учетом выручки только по производственным услугам – списание затрат производится только по производственным услугам. Разделение услуг на производственные и непроизводственные определяется тем, какой документ используется при оформлении документов реализации услуг. Более подробно об этом будет рассказано далее в этой главе.

При определении финансового результата деятельности по итогам месяца организации требуется определить сумму расходов, произведенных в связи с оказанием услуг. Эти расходы определяют себестоимость оказанных услуг (выполненных работ). При оказании услуг сторонним заказчикам себестоимость услуг, собранная на счетах основного и вспомогательного производства (счета 20, 23) списывается в дебет счета 90.02 «Себестоимость продаж». При оказании услуг собственным подразделениям себестоимость услуг относится на затраты того подразделения, которому оказываются услуги. Таким образом, направлений списания затрат производственных подразделений, оказывающих услуги, может быть несколько, следовательно, программе необходимо указать способ распределения произведенных расходов по возможным направлениям списания.

Если организация оказывает услуги собственным подразделениям, то в форме Дополнительно необходимо установить флажок Рассчитывать себестоимость услуг собственным подразделениям (рис.5.73).

Рис. 5.73. Настройка расчета себестоимости услуг собственным подразделениям

При оказании услуг собственным подразделениям следует определить, какими показателями следует руководствоваться при распределении затрат. В отличие от производства продукции, где объем выпуска фиксируется как в количественном, так и суммовом выражении, услуги могут не иметь единиц измерения. Что же следует выбирать за показатель распределения?

Ответ на этот вопрос зависит от характера оказываемых услуг и особенностей деятельности производственного предприятия.

Если предприятием реализуются услуги, имеющие четкие количественные характеристики и эти услуги однородны по своей сути, то при распределении затрат можно учитывать объем реализованных услуг в стоимостном или количественном выражении. Допустим, предприятие оказывает коммунальные услуги (водоснабжение, водоотведение, отопление, вывоз и утилизация отходов и т.п.). Каждая из услуг имеет количественное выражение (кубические метры – для водоснабжения, калории – для теплоснабжения и т.д.) и эти показатели определяют объем прямых затрат на оказание услуг. В такой ситуации при распределении расходов производства целесообразно использовать количественные данные за основу.

Рассмотрим другую ситуацию, когда организация оказывает услуги индивидуального характера (ремонтные работы, бытовые услуги, услуги дизайна, проектирования, консультационные, юридические, нотариальные и т.п.). В подобных случаях количественные показатели практического смысла не несут. Здесь целесообразно опираться на затратные показатели (материальные расходы, трудоемкость затрат, уровень квалификации исполнителей и т.п.). Все эти факторы влияют на себестоимость оказываемых услуг, а значит и на выручку от реализации. Именно стоимостные показатели (плановая себестоимость, выручка) целесообразно в этом случае использовать в качестве базы распределении затрат.

Если услуги оказываются собственным подразделениям внутри организации, то распределение затрат производится с использованием натуральных или стоимостных показателей, в зависимости от того, какие из них указаны при отражении оказания услуг в документе Отчет производства за смену.

Date: 2016-07-18; view: 409; Нарушение авторских прав