Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Учет операций со спецодеждой, спецоснасткой и хозинвентарем

|

|

Для учета в программе операций со спецодеждой и спецоснасткой необходимо в форме Фукциональность программы (Главное → Настройки: Функциональность) на закладке Запасы установить флажок Спецодежда и спецоснастка (рис.5.26).

Рис. 5.26. Настройка функциональности программы

Как упоминалось ранее, по специальной одежде, специальной оснастке, инвентарю и хозяйственным принадлежностям в эксплуатации наряду с бухгалтерским и налоговым учетом ведется оперативный учет. Он организован на забалансовых счетах группы МЦ «Материальные ценности в эксплуатации».

В табл.5.5 представлены основные операции по учету специальной одежды, специальной оснастки, инвентаря и хозяйственных принадлежностей в эксплуатации.

Табл. 5.5. Отражение в учете операций со спец.одеждой, спец.оснасткой, инвентарем в эксплуатации

| Операция | Дебет | Кредит | Сумма (БУ) | Налоговый учет по налогу на прибыль | |

| Сумма НУ Дт | Сумма НУ Кт | ||||

| Отпуск спецодежды со склада в эксплуатацию | 10.11.1 | 10.10 | + | + | + |

| МЦ.02 | + | ||||

| Отпуск спецоснастки со склада в эксплуатацию | 10.11.2 | 10.10 | + | + | + |

| МЦ.03 | + | ||||

| Отпуск инвентаря и хозяйственных принадлежностей со склада в эксплуатацию | Счет учета затрат | 10.09 | + | + | + |

| МЦ.04 | + | ||||

| Погашение стоимости специальной одежды в эксплуатации | Счет учета затрат | 10.11.1 | + | + | + |

| Погашение стоимости специальной оснастки в эксплуатации | Счет учета затрат | 10.11.2 | + | + | + |

| Возврат специальной одежды из эксплуатации | 10.10 | 10.11.1 | + | + | + |

| МЦ.02 | + | ||||

| Возврат специальной оснастки из эксплуатации | 10.10 | 10.11.2 | + | + | + |

| МЦ.03 | + | ||||

| Списание специальной одежды из эксплуатации | Счет учета затрат | 10.11.1 | + | + | + |

| МЦ.02 | + | ||||

| Списание специальной оснастки из эксплуатации | Счет учета затрат | 10.11.2 | + | + | + |

| МЦ.03 | + | ||||

| Списание инвентаря и хозяйственных принадлежностей из эксплуатации | МЦ.04 | + |

Рассмотрим отражение этих операций в программе 1С:Бухгалтерия 8.

Для отражения в учете отпуска со склада специальной одежды, специальной оснастки, а также малоценных основных средств (инвентаря и хозяйственных принадлежностей), учитываемых в составе МПЗ, предназначен документ Передача материалов в эксплуатацию (Склад → Спецодежда и инвентарь: Передача материалов в эксплуатацию).

Сведения о складе, с которого отпускаются «специальные» материалы, и подразделении, в которое они передаются для эксплуатации, указываются в шапке документа. Сведения об отпускаемых материалах указываются:

· для специальной одежды – на закладке Спецодежда;

· для специальной оснастки – на закладке Спецоснастка;

· для инвентаря и хозяйственных принадлежностей – на закладке Инвентарь и хозяйственные принадлежности.

На рис.5.27 представлены примеры заполнения перечисленных табличных частей документа Передача материалов в эксплуатацию.

Необходимость в нескольких табличных частях обусловлена особенностями организации аналитического учета этого имущества.

Для специальной одежды и средств индивидуальной защиты указывается сотрудник (справочник Физические лица), которому она выдана.

Специальная оснастка передается в подразделение (указывается в шапке документа).

Инвентарь и хозяйственные принадлежности закрепляются за конкретным материально-ответственным лицом.

Рис. 5.27. Заполнение табличных частей документа Передача материалов в эксплуатацию

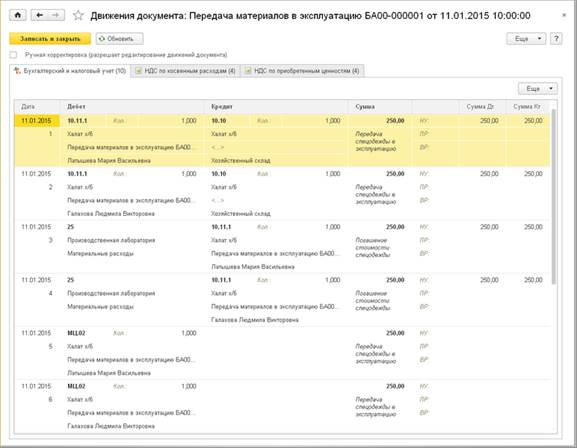

При проведении документа формируются проводки, представленные в табл.5.5. (рис.5.28 - рис.5.30).

Суммы отражаются как в бухгалтерском, так и в налоговом учете. Одновременно формируются записи по вспомогательным забалансовым счетам МЦ.

Рис. 5.28. Проводки по списанию спецодежды документа Передача материалов в эксплуатацию

Рис. 5.29. Проводки по списанию спецоснастки документа Передача материалов в эксплуатацию

Рис. 5.30. Проводки по списанию инвентаря документа Передача материалов в эксплуатацию

Порядок погашения стоимости, а также способ отражения расходов по погашению стоимости зависят от назначения использования спецодежды. В различных условиях эксплуатации может различаться как срок полезного использования, так и способ отражения расходов по погашению стоимости. Для каждой позиции номенклатуры может быть указано несколько назначений использования. Со списком различных назначений использования номенклатурной позиции можно познакомиться в списке Назначения использования в карточке номенклатурной позиции, а также ввести в него новые или изменить существующие назначения использования (рис.5.31).

В справочнике Назначения использования указывается порядок погашения стоимости материала в бухгалтерском учете:

· Линейный метод,

· Погашать стоимость при передаче в эксплуатацию.

Указывается также срок полезного использования и способ отражения расходов по погашению стоимости.

Если избран Линейный метод, то стоимость спецодежды и спецоснастки будет списываться на затраты равными частями ежемесячно в течение срока полезного использования. Погашение стоимости производится регламентной операцией Погашение стоимости спецодежды и спецоснастки ежемесячно при выполнении операций закрытия месяца.

Если избран способ Погашать стоимость при передаче в эксплуатацию, то стоимость передаваемых в эксплуатацию материалов будет списана на счет затрат в полностью в момент передачи материалов в эксплуатацию.

Рис. 5.31. Назначение использования спецодежды

В налоговом учете стоимость спецодежды и спецоснастки погашается в соответствии с настройками учетной политики. С 1 января 2015 года налогоплательщики имеют право выбрать вариант погашения (рис.5.32):

· При передаче в эксплуатацию;

· Аналогично способу, принятому для бухгалтерского учета.

Для рассматриваемого примера в учетной политике указан вариант погашения Аналогично способу, принятому для бухгалтерского учета.

Рис. 5.32. Варианты погашения стоимости спецодежды и спецоснастки для целей налогообложения прибыли

Стоимость передаваемой в эксплуатацию спецодежды отражается на счетах бухгалтерского учета затрат в соответствии с выбранным способом отражения расходов. Информация о счетах и аналитических признаках бухгалтерской записи по погашению стоимости спецодежды указывается в справочнике Способы отражения расходов.

Рассмотрим случай, когда стоимость спецодежды полностью относится на один счет бухгалтерского учета.

Для спецодежды Халат х/б, используемой в производственной лаборатории, в качестве счета учета будет использоваться счет 25, подразделение – Производственная лаборатория, статья затрат – Материальные расходы (рис.5.33).

Поскольку это единственная проводка по погашению стоимости, то в последней колонке укажем коэффициент распределения 1.

Рис. 5.33. Способ отражения расходов по спецодежде

Возврат на склад из эксплуатации специальной одежды и специальной оснастки, стоимость которых полностью не погашена, в программе отражается с помощью документа Возврат материалов из эксплуатации (Склад → Спецодежда и инвентарь: Возвраты материалов из эксплуатации).

В форме документа (рис.5.34) в шапке указывается склад, на который возвращаются «специальные» материалы, и подразделение, в котором они находились в эксплуатации. В табличной части приводятся сведения о возвращаемых материалах и необходимые данные для отражения операции в учете: для специальной одежды - на закладке Спецодежда, специальной оснастки – на закладке Спецоснастка.

В документе также следует указать Партию материалов в эксплуатации. Перечислить необходимые материалы можно как уже знакомым нам методом подбора, так и остатками материалов в эксплуатации. Метод подбора используется в случаях, когда необходимо вернуть из эксплуатации отдельные позиции материалов. Второй метод – автоматическое заполнение по остаткам, удобен в случаях, когда необходимо вернуть на склад все или большую часть материалов, находящихся в эксплуатации, например, при смене материально-ответственного лица.

При проведении документа формируются проводки, представленные на рис.5.35.

Рис. 5.34. Регистрация операции возврата спецматериалов из эксплуатации на склад

Рис. 5.35. Проводки по возврату спецматериалов из эксплуатации

Сначала производится списание доли стоимости за текущий месяц, затем материал возвращается на склад по остаточной стоимости.

В налоговом учете движения отражаются в тех же суммах.

С помощью рассматриваемого документа оформляется возврат материалов, стоимость которых не погашена полностью. Для материалов, стоимость которых учтена в расходах при принятии к учету, либо полностью погашенных линейным методом, возврат материалов из эксплуатации отражается только записью по кредиту вспомогательного забалансового счета МЦ документом Операция.

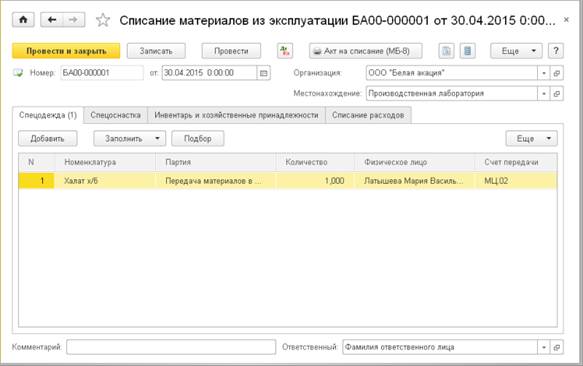

Для отражения операций списания с учета специальной одежды, специальной оснастки или инвентаря и хозяйственных принадлежностей в связи с истечением срока их использования, физическим износом и по другим аналогичным причинам предназначен документ Списание материалов из эксплуатации. В форме документа (рис.5.36) в шапке указывается подразделение, в котором специальная одежда (специальная оснастка, инвентарь и хозяйственные принадлежности) находилась в эксплуатации.

Рис. 5.36. Регистрация операции списания спецодежды из эксплуатации

В табличной части приводятся сведения о списываемых с учета материалах и необходимые данные для отражения операции в учете:

· для специальной одежды - на закладке Спецодежда;

· для специальной оснастки – на закладке Спецоснастка;

· для инвентаря и хозяйственных принадлежностей – на закладке Инвентарь и хозяйственные принадлежности.

Если за время эксплуатации спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей их стоимость полностью не погашена, то на закладке Списание расходов указывается способ списания остатка стоимости. По умолчанию расходы списываются согласно шаблону, который использовался в период эксплуатации объекта, т.е. По назначению использования. Если в этом есть необходимость, в поле Способ списания можно указать В дебет счета, указанного в документе. В этом случае программа предлагает самостоятельно указать счет для списания непогашенной стоимости в бухгалтерском учете (рис.5.37).

Рис. 5.37. Параметры списания спецодежды с учета

Date: 2016-07-18; view: 934; Нарушение авторских прав