Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Настройка параметров учетной политики расчета себестоимости

|

|

Сценарий расчета себестоимости и порядок определения финансовых результатов является элементом учетной политики организации. Программа 1С:Бухгалтерия 8 предлагает несколько вариантов настройки расчета и корректировки по итогам месяца фактической себестоимости продукции (работ, услуг). В предыдущих разделах главы мы рассмотрели параметры учетной политики, которые влияли на оформление отдельных хозяйственных операций в течение месяца. Теперь рассмотрим те параметры учетной политики, которые используются для подведения итогов месяца и определения финансового результата.

Первым важным параметром в этом плане является способ оценки себестоимости материально-производственных запасов, отпускаемых со склада в производство. С точки зрения производственного учета этот параметр влияет, во-первых, на стоимость сырья и материалов, используемых в производственной деятельности (материальные расходы), во-вторых, на определение себестоимости выбытия (реализации, отгрузки, списания) собственной продукции и полуфабрикатов. С ним мы подробно познакомились в разделе, посвященном учету материалов.

Второе, на что следует обратить внимание при настройке параметров учетной политики – порядок списания косвенных расходов. Мы уже отмечали, что нормативными документами по бухгалтерскому учету организациям предоставлено право относить общехозяйственные расходы непосредственно в дебет счета 90 «Продажи» (т.е. применять так называемый метод «директ-костинг»). Применение этого метода означает, что сумма общехозяйственных расходов полностью признается расходами по обычной видам деятельности текущего периода и не влияет на остатки незавершенного производства и себестоимость остатков продукции на складах. Если метод «директ-костинг» не применяется, то общехозяйственные расходы в конце каждого месяца переносятся на счет 20 «Основное производство» с распределением между видами продукции (работ, услуг) пропорционально указанной базе.

Вариант списания затрат со счета 26 «Общехозяйственные затраты» указывается в форме Косвенные расходы параметров учетной политики (рис.5.103).

Если будет выбран вариант включения В себестоимость продаж (директ-костинг), то затраты счета 26 будут списываться в дебет счета финансового результата 90.08.

При выборе варианта включения В себестоимость продукции, работ, услуг общехозяйственные расходы будут распределяться по аналитическим признакам счетов производственных расходов (20.01, 23).

Через ссылку Методы распределения косвенных расходов в форме Косвенные расходы задаются методы распределения общехозяйственных и общепроизводственных расходов. Методы распределения применяются для счета 25 независимо от метода «директ-костинг», для счета 26 – только, если метод «директ-костинг» не применяется.

Ряд настроек параметров учетной политики, связанных с выпуском продукции (работ, услуг), устанавливается в форме Дополнительно. О некоторых из них мы уже упоминали. В частности, о способе учета выпуска продукции - с использованием или без использования счета 40 «Выпуск продукции (работ, услуг)».

Также имеется возможность управлять последовательностью расчета себестоимости при многоступенчатом производстве. Можно предложить программе автоматически определить последовательность переделов в процессе расчета себестоимости. Если по каким-либо причинам этот порядок не устраивает, можно настроить его вручную по ссылке Порядок подразделений для закрытия счетов затрат (рис.5.104).

Рис. 5.103. Параметр учетной политики бухгалтерского учета по распределению общехозяйственных расходов

Для целей налогового учета по налогу на прибыль налогоплательщик обязан вести учет прямых и косвенных расходов на производство. При этом согласно п. 1 ст. 318 НК РФ налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством продукции (работ, услуг). Рассмотрим реализацию указанной нормы налогового законодательства в программе 1С:Бухгалтерия 8.

Рис. 5.104. Параметры учетной политики по определению последовательности этапов производства

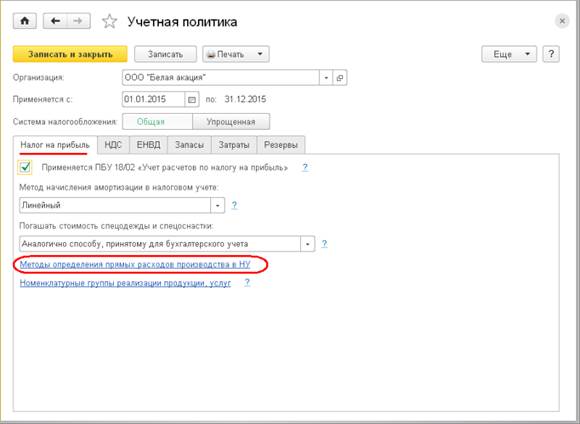

На закладке Налог на прибыль формы Учетная политика можно по ссылке Методы определения прямых расходов производства в НУ просмотреть и, при необходимости, отредактировать список прямых статей затрат на производство (рис.5.105).

Если ранее настройка перечня затрат не производилась, то при открытии перечня будет предложено заполнить список в соответствии с положениями ст. 318 НК РФ. Советуем приступать к настройке перечня только после заполнения справочника Статьи затрат.

Рис. 5.105. Параметры учетной политики по определению прямых расходов производства в налоговом учете

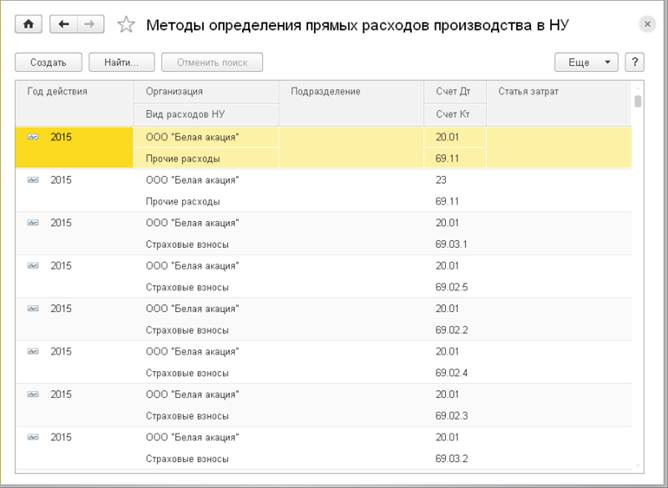

На рис.5.106 представлен фрагмент перечня методов определения прямых затрат, сформированный программой автоматически.

К прямым расходам отнесены материальные расходы и амортизационные отчисления – для всех счетов учета затрат на производство, расходы на оплату труда – для заработной платы и страховых взносов работников основного и вспомогательного производств (счета 20.01 и 23). При необходимости список может быть дополнен и уточнен. Перечень прямых затрат заполняется строго для определенного налогового периода (года). На следующий налоговый период перечень статей прямых затрат следует заполнять вновь или копировать существующие записи на новый период.

Рис. 5.106. Методы определения прямых расходов производства в налоговом учете

Date: 2016-07-18; view: 786; Нарушение авторских прав