Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оказание услуг группе контрагентов

|

|

Один и тот же вид услуг может оказываться значительному количеству клиентов. Примерами могут служить:

· коммунальные услуги;

· услуги связи (телефония, доступ в Интернет, кабельное телевидение);

· услуги общественного питания;

· обучение на курсах и в секциях;

· услуги автостоянки;

· арендные платежи;

· прочие услуги.

При этом по каким-либо причинам не требуется оформления полного комплекта документов, как в случае реализации услуг в индивидуальном порядке.

Отражение в бухгалтерском и налоговом учете таких услуг ничем не отличается от рассмотренных выше примеров, но при реализации услуг широкому кругу клиентов – физических лиц оформление однотипных одиночных документов превращается в весьма трудоемкое занятие, нагружающее информационную базу излишним документооборотом.

Для отражения реализации услуг одного вида произвольному списку контрагентов предназначен документ Оказание услуг (Продажи → Продажи: Оказание услуг). Использование документа рассмотрим на примере.

Пример 5.17

Для обеспечения нормальных условий труда и отдыха работников ООО «Белая акация» на территории предприятия организовала производственную столовую, реализующую комплексные обеды работникам предприятия за плату. Информация о количестве реализованных обедов учитывается в течение месяца в накопительных ведомостях по каждому работнику и по итогам месяца сдается в бухгалтерию. На основании отчета столовой в конце месяца производится начисление сумм оказанных услуг, а также расчеты с работниками за реализованные обеды.

Для организации учета услуг, оказываемых группе клиентов, подготовим справочники.

В справочнике Контрагенты создадим группу Физические лица, и внесем в нее информацию о сотрудниках – потребителях услуг. Пример заполнения справочника представлен на рис.5.95.

Рис. 5.95. Данные физического лица в справочнике Контрагенты

По гиперссылке < Договоры> откроем список договоров с этим контрагентом и введем данные договора взаиморасчетов по питанию: Наименование – Питание в столовой, Вид договора – С покупателем, Валюта взаиморасчетов – рубли, Тип цен – Основная цена продажи. Запишем договор в информационную базу и назначим его основным для этого контрагента.

Теперь введем информацию о реализуемой услуге. В справочнике Номенклатура создадим новый элемент и укажем для него наименование – Обеды сотрудников, вид номенклатуры – Услуги, единицу измерения – штука. В нашем примере цена устанавливается за одну порцию обеда, поэтому количество обедов нам будет важно при определении общей суммы реализации. Установим ставку НДС 18%, номенклатурную группу – Услуги столовой. Запишем данные справочника в информационную базу. Пример заполнения данных об услуге представлен на рис.5.96.

Рис. 5.96. Сведения об услуге в справочнике Номенклатура

По гиперссылке < Цены> перейдем к информации о ценах услуги и установим основную цену реализации в размере 80,00 руб. за один обед (для установки цены также можно воспользоваться документом Установка цен номенклатуры).

Создаем новый документ Оказание услуг. В шапке документа указываем (см. рис.5.97):

· дату отчета столовой – 31.01.2015 (дата документа);

· оказываемую услугу – Обеды сотрудников (выбор из справочника Номенклатура);

· ставку НДС по реализованным услугам – 18%.

Заполняем закладку Контрагенты. Как и в рассмотренных ранее различных документах, заполнение табличной части можно произвести методом подбора. Необычным для нас в данной ситуации будет то, что подбор осуществляется из справочника Контрагенты, а не Номенклатура, как было в других документах.

Рис. 5.97. Документ Оказание услуг по реализации услуг столовой

Открываем группу справочника Физические лица и последовательно выбираем каждого сотрудника, обедавшего в январе в столовой. Одновременно с добавлением сотрудников в табличную часть документа будут автоматически заполнены и другие поля таблицы:

· в колонке Договор будет указан основной договор взаиморасчетов с контрагентом, если он указан для данного контрагента;

· в колонке Количество автоматически будет проставлено значение 1, мы его отредактируем позднее;

· в колонке Цена указывается цена за обед 80,00 руб. (заполняется автоматически только, если в договоре контрагента указан тип цен по договору и для реализуемой услуги назначена цена данного типа);

· колонки Сумма, Сумма НДС, Всего заполняются автоматически.

· в колонках Счет расчетов, Счет авансов проставляются счета расчетов, подобранные для контрагента из регистра сведений Счета учета расчетов с контрагентами.

После подбора сотрудников в документ проверим колонку Количество, проставив нужное количество реализованных обедов в соответствии с отчетом столовой.

Записываем документ в информационную базу.

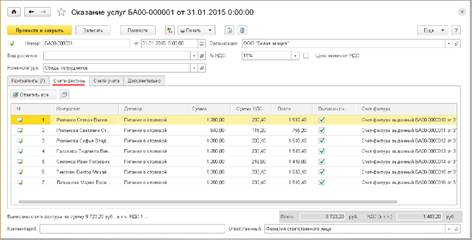

Если реализация данного вида услуг подлежит налогообложению налогом на добавленную стоимость, то мы обязаны выставить счета-фактуры на сумму реализованных услуг по каждому покупателю. Перейдем на закладку Счета-фактуры. В табличной части на этой закладке уже перечислены лица, которым мы оказывали услуги. Для формирования счетов-фактур по данным документа Оказание услуг достаточно проставить для каждого контрагента флажок в колонке Выписан счет-фактура. Это можно сделать как вручную, так и используя команды в верхней части списка Отметить все и Снять отметки. Тогда флажки в колонке Выписан счет-фактура будут установлены (сняты) для всех строк документа.

Выполним команду Отметить все и проведем документ.

В процессе проведения документа Оказание услуг будут автоматически созданы документы Счет-фактура выданный по каждому контрагенту из табличной части документа Оказание услуг, о чем будет свидетельствовать ссылка на документ Счет-фактура выданный в последней колонке закладки Счета-фактуры (рис.5.98).

По информации в нижней части формы документа мы можем проконтролировать, на какую сумму выписаны счета-фактуры, а также сверить их с суммами реализации по документу.

Рис. 5.98. Сведения о счетах-фактурах, оформленных к документу Оказание услуг

Для окончательного оформления операций реализации укажем параметры бухгалтерской записи по реализованным услугам. Для этого на закладке Счета учета проверим заполнение данных: Счет учета – 90.01.1, Номенклатурная группа – Услуги столовой (выбор из справочника Номенклатурные группы), Счет учета НДС по реализации – 90.03, Счет расходов - 90.02.1 (рис.5.99).

Рис. 5.99. Сведения о счетах учета и аналитике операции реализации услуг

При проведении документа Оказание услуг на сумму реализованных услуг будут сформированы бухгалтерские и налоговые проводки, аналогичные тем, что оформлялись при реализации коммерческих услуг (рис.5.100).

Отличие будет заключаться в том, что эти записи формируются по каждому контрагенту, указанному в документе.

Рис. 5.100. Проводки документа Оказание услуг

Также при проведении вводится запись в регистр накопления Реализация услуг на общую сумму услуг по документу (рис.5.101) и записи в регистр накопления НДС продажи по каждому покупателю (рис.5.102).

Рис. 5.101. Движение в регистре Реализация услуг

В заключение отметим, что использование документа Оказание услуг возможно наравне с документом Реализация (акт, накладная). По каждому из указанных документов реализовано формирование печатных форм персональных актов об оказании услуг и, как было продемонстрировано в примере, индивидуальных счетов-фактур для каждого контрагента. Целесообразность использования в работе каждого из этих видов документов организация определяет самостоятельно.

Рис. 5.102. Записи в регистре НДС продажи

Date: 2016-07-18; view: 517; Нарушение авторских прав