Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Реализация после отгрузки

|

|

Если договором предусмотрено, что переход права владения, пользования и распоряжения отгруженными товарами и риска их случайной гибели от организации-производителя к покупателю происходит после оплаты продукции, то в учете продажа продукции отражается записями, представленными в табл.5.7.

Табл. 5.7. Отражение реализации после отгрузки

| Операция | Дебет | Кредит | Сумма (БУ) | Налоговый учет по налогу на прибыль | |

| Сумма НУ Дт | Сумма НУ Кт | ||||

| 1. Продукция отгружена покупателю (по учетным ценам) | 45.02 | + | + | + | |

| 2. Корректировка себестоимости | 45.02 | + | + | + | |

| 3. Отражена выручка от продажи продукции | 62.01, 62.21, 62.31 | 90.01.1 | + | + | +, Выручка без НДС |

| 4. Начислен НДС | 90.03 | 68.02 | + | ||

| 5. Списана себестоимость проданных товаров | 90.02.1 | 45.02 | + | + | + |

| 6. Поступила оплата за товары | 62.01, 62.31 | + | + | ||

| 62.21 | + | + | |||

| 7. Переоценка задолженности, выраженной в иностранной валюте | 91.02 | 62.21, 62.31 | + | + | + |

| 62.21, 62.31 | 91.01 | + | + | + |

Операции реализации с особыми условиями перехода права собственности на продукцию в программе отражаются в два этапа.

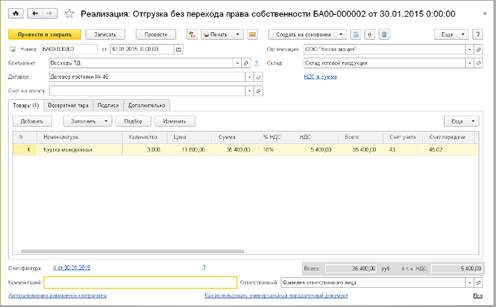

Отгрузка продукции со склада продавца в адрес покупателя оформляется с помощью документа Реализация (акт, накладная) для вида операции Отгрузка без перехода права собственности (рис.5.66).

Обратите внимание, что раздел Расчеты для данного вида операции в форме документа не показывается. Это обусловлено тем, что отгрузка без перехода права собственности не отражается на расчетах с контрагентом. Соответственно, в учете документ отражает только передачу готовой продукции покупателю, а также сумму НДС, начисленного при отгрузке (рис.5.67).

Рис. 5.66. Оформление отгрузки продукции без перехода права собственности

Рис. 5.67. Проводки операции отгрузки продукции без перехода права собственности

Передача товаров покупателю (перевозчику) для целей определения налоговой базы по НДС приравнивается к реализации, поэтому одновременно с документом на отгрузку товаров покупателю по такой операции выписывается счет-фактура (создается документ Счет-фактура выданный). Для начисления НДС в учетной политике следует установить соответствующий параметр (рис.5.68).

Сумма НДС, подлежащая уплате в бюджет по данной операции, начисляется проводкой по дебету счета 76.ОТ «НДС, начисленный по отгрузке» и кредиту счета 68.02 «Налог на добавленную стоимость» (см. рис.5.67).

Рис. 5.68. Настройка параметра для начисления НДС при отгрузке без перехода права собственности

Когда будут выполнены условия, при которых согласно договору право собственности на продукцию переходит покупателю, на основании документа отгрузки вводится документ Реализация отгруженных товаров (рис.5.69).

Рис. 5.69. Отражение перехода права собственности на ранее отгруженную продукцию

Рис. 5.70. Проводки по отражению операции реализации ранее отгруженной продукции

Документ удобно вводить на основании документа отгрузки - из формы документа или формы списка документов Реализация (акт, накладная) по команде Создать на основании → Реализация отгруженных товаров.

В документе можно указать порядок зачета авансов, а также счета учета расчетов с контрагентом. Сумма взаиморасчетов определяется по данным документа отгрузки, в форме документ она приводится справочно.

При проведении документа в регистр бухгалтерии вводятся проводки по списанию со счета 45 на счет 90 себестоимости отгруженной продукции и отражению выручки от продажи продукции (рис.5.70).

Обратите внимание, что по данной операции счет-фактура не выписывается, поскольку он уже был выписан ранее, в момент отгрузки продукции покупателю. А сумма НДС по реализованной продукции отражается проводкой по дебету счета 90.03 «Налог на добавленную стоимость» и кредиту счета 76.ОТ «Налог, начисленный по отгрузке».

Date: 2016-07-18; view: 572; Нарушение авторских прав