Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Авторегрессионные процессы и их модели

|

|

Пример 10. В табл. 45 приведены данные по 80 наблюдениям. Воспользуйтесь пакетом STATISTICA для построения соответствующей модели ARIMA и осуществите прогноз на следующие 10 периодов.

Т а б л и ц а 45

|

|

|

|

|

|

|

|

Решение в STATISTICA

6. Ввод исходных данных.

7. Вызов модуля «Прогноз/Серия времени» (Статистика / Дополнительные Линейные/Нелинейные модели / Прогноз/Серия времени).

8. Выбор переменных для анализа (Variables / Var1).

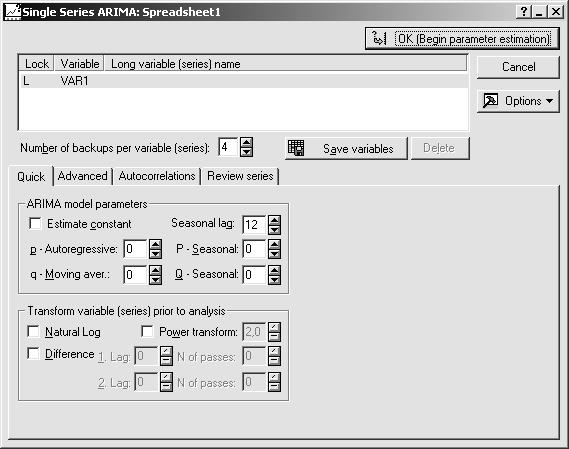

9. Переход в окно ARIMA& autocorrelation functions (Модель авторегрессии – проинтегрированного скользящего среднего и автокорреляционные функции). В результате появится панель установки параметров модели ARIMA, представленная на рис. 22.

Рис. 22. Панель установки параметров модели ARIMA

10. Построение графика исходного ряда. Для этого необходимо перейти на вкладку Review series (Просмотр ряда, см. рис. 23) и нажать на кнопку Plot (График). В результате появится требуемый график (см. рис. 24). Анализ график позволяет сделать предварительный вывод о стационарности рассматриваемого ряда.

6. Построение графика выборочной автокорреляционной функции. Для этого необходимо перейти на вкладку Autocorrelations (Автокорреляция, см. рис. 25) и нажать на кнопку Autocorrelations. В результате появится график, представленный на рис. 26. Данный график имеет форму затухающей синусоидальной волны. Следовательно, мы имеем дело с процессом I(0), т.е. исходный ряд является стационарным.

7. Идентификация стационарной модели. С этой целью необходимо во вкладке Autocorrelations выбрать Partial autocorrelations (Частная автокорреляция). В результате появится график выборочной частной автокорреляционной функции, см. рис. 27. Видно, что данная функция имеет отрицательный выброс на лаге 1. Следуя критериям, сформулированным в рамках методологии Бокса – Дженкинса[1], делаем вывод о том, что изучаемый процесс можно идентифицировать как процесс АR(1), т.е. авторегрессии порядка 1.

Рис. 23. Вкладка Review series (Просмотр ряда)

Рис. 24. График исходного ряда

Рис. 24. График исходного ряда

Рис. 25. Вкладка Autocorrelations (Автокорреляция)

Рис. 26. График выборочной автокорреляционной функции

Рис. 26. График выборочной автокорреляционной функции

Рис. 27. График выборочной частной автокорреляционной функции

8. Оценивание параметров модели ARIMA (1, 0, 0). Для этого необходимо перейти на вкладку Advanced (Дополнительный, см. рис. 28), задать параметры модели ARIMA и нажать на кнопку OK (Begin parameter estimation) – Начать оценивание параметров. В результате появится окно с результатами оценивания (см. рис. 29). Сами оценки параметров, а также критерии оценки их значимости можно увидеть, нажав на кнопку Summary: Parameter estimates (Оценки параметров, см. рис. 30).

9. Исследование адекватности построенной модели. Заметим, что данное исследование предполагает изучение остатков. С этой целью необходимо перейти на вкладку Autocorrelations (Автокорреляция) и нажать на кнопку Autocorrelations и Partial autocorrelations (Частная автокорреляция). В результате появятся графики, представленные на рис. 31 и рис. 32. Анализ графиков позволяет сделать вывод об адекватности построенной модели, поскольку на них отсутствуют резко выделяющиеся значения.

10. Получение прогнозных оценок на следующие 10 периодов. Для этого необходимо вернуться на вкладку Advanсed (Дополнительный) окна оценивания параметров модели, нажать на кнопки Forecast cases (Прогноз наблюдений) и Plot series & forecasts (График ряда и прогноз). В результате появятся рис. 33 и 34.

Рис. 28. Вкладка Advanced (Дополнительный)

Рис. 29. Окно с результатами оценивания параметров модели ARIMA

Рис. 30. Результатов оценивания

Рис. 31. График автокорреляционной функции остатков модели

Рис. 31. График автокорреляционной функции остатков модели

Рис. 32. График частной автокорреляционной функции остатков

Рис. 32. График частной автокорреляционной функции остатков

Рис. 33. Прогнозные значения

Рис. 34. Траектория исходного ряда и прогноза на 10 шагов вперед

Задание 10. По данным табл. 46 постройте ARIMA-модель и определите прогнозные значения на следующие 10 периодов, начиная с  .

.

Т а б л и ц а 46

|

|

|

|

|

|

|

|

|

| 119,7 | 181,5 | 125,1 | 155,60 | ||||

| 112,6 | 183,0 | 112,0 | 169,30 | ||||

| 107,8 | 167,8 | 117,4 | 173,80 | ||||

| 109,8 | 143,3 | 115,9 | 170,80 | ||||

| 114,4 | 132,7 | 94,5 | 158,60 | ||||

| 106,8 | 134,2 | 90,0 | 151,00 | ||||

| 105,2 | 134,2 | 135,7 | 151,00 | ||||

| 115,9 | 126,6 | 114,4 | 158,60 | ||||

| 123,5 | 122,0 | 106,8 | 169,30 | ||||

| 131,2 | 131,2 | 91,5 | 199,80 | ||||

| 138,8 | 151,0 | 96,1 | 222,70 | ||||

| 140,3 | 161,7 | 106,8 | 233,30 | ||||

| 120,5 | 163,2 | 108,3 | 250,10 | ||||

| 125,1 | 163,2 | 93,0 | 271,40 | ||||

| 134,2 | 152,5 | 93,0 | 273,00 | ||||

| 138,8 | 131,2 | 120,5 | 273,00 |

Окончание табл. 46

| 152,5 | 122,0 | 131,2 | 269,90 | ||||

| 164,7 | 126,6 | 129,6 | 260,80 | ||||

| 161,7 | 129,6 | 143,3 | 260,80 | ||||

| 163,2 | 125,1 | 151,0 | 281,90 |

Задание 11. По данным табл. 47постройте подходящую модель ARIMA и получите прогнозные оценки стоимости акций на следующие пять периодов.

Т а б л и ц а 47

Динамика стоимости акций ОАО «Газпром» (долл. США)

| Дата | Курс | Дата | Курс | Дата | Курс | Дата | Курс |

| 15.09.2003 | 36,46 | 20.10.2003 | 42,70 | 25.11.2003 | 37,20 | 31.12.2003 | 37,95 |

| 10.09.2003 | 35,93 | 21.10.2003 | 41,64 | 26.11.2003 | 37,59 | 05.01.2004 | 40,55 |

| 17.09.2003 | 35,99 | 22.10.2003 | 40,01 | 27.11.2003 | 37,85 | 06.01.2004 | 41,25 |

| 18.09.2003 | 36,06 | 23.10.2003 | 40,50 | 28.11.2003 | 37,33 | 08.01.2004 | 41,14 |

| 19.09.2003 | 36,10 | 24.10.2003 | 39,95 | 01.12.2003 | 37,41 | 09.01.2004 | 42,39 |

| 22.09.2003 | 35,83 | 27.10.2003 | 37,45 | 02.12.2003 | 37,71 | 01.12.2004 | 40,85 |

| 23.09.2003 | 38,10 | 28.10.2003 | 37,88 | 03.12.2003 | 38,10 | 13.01.2004 | 41,52 |

| 24.09.2003 | 38,50 | 29.10.2003 | 36,49 | 04.12.2003 | 37,80 | 14.01.2004 | 41,76 |

| 25.09.2003 | 38,60 | 30.10.2003 | 34,80 | 05.12.2003 | 37,30 | 15.01.2004 | 41,30 |

| 26.09.2003 | 37,70 | 31.10.2003 | 38,15 | 08.12.2003 | 37,23 | 16.01.2004 | 42,09 |

| 29.09.2003 | 38,72 | 03.11.2003 | 40,35 | 09.12.2003 | 37,58 | 10.01.2004 | 42,90 |

| 30.09.2003 | 38,60 | 04.11.2003 | 40,05 | 10.12.2003 | 37,90 | 20.01.2004 | 42,53 |

| 01.10.2003 | 39,39 | 05.11.2003 | 38,46 | 11.12.2003 | 37,75 | 21.01.2004 | 42,93 |

| 02.10.2003 | 39,77 | 06.11.2003 | 38,10 | 15.12.2003 | 37,87 | 22.01.2004 | 42,90 |

| 03.10.2003 | 40,35 | 10.11.2003 | 38,26 | 16.12.2003 | 37,32 | 23.01.2004 | 43,20 |

| 06.10.2003 | 40,60 | 11.11.2003 | 38,00 | 17.12.2003 | 37,20 | 26.01.2004 | 43,87 |

| 07.10.2003 | 41,15 | 12.11.2003 | 38,09 | 18.12.2003 | 37,62 | 27.01.2004 | 44,80 |

| 08.10.2003 | 43,81 | 13.11.2003 | 38,27 | 19.12.2003 | 37,52 | 28.01.2004 | 44,00 |

| 09.10.2003 | 44,45 | 14.11.2003 | 38,38 | 22.12.2003 | 37,63 | 29.01.2004 | 44,14 |

| 10.10.2003 | 42,51 | 17.11.2003 | 37,50 | 23.12.2003 | 37,23 | 30.01.2004 | 43,01 |

| 13.10.2003 | 42,35 | 18.11.2003 | 36,81 | 24.12.2003 | 36,71 | 02.02.2004 | 42,82 |

| 14.10.2003 | 43,25 | 19.11.2003 | 35,73 | 25.12.2003 | 37,49 | 03.03.2004 | 43,91 |

| 15.10.2003 | 42,88 | 20.11.2003 | 36,19 | 26.12.2003 | 37,59 | 04.02.2004 | 44,63 |

| 16.10.2003 | 43,50 | 21.11.2003 | 36,61 | 29.12.2003 | 37,48 | 05.02.2004 | 44,20 |

| 17.10.2003 | 43,36 | 24.11.2003 | 37,00 | 30.12.2003 | 37,58 | 06.02.2004 | 43,72 |

Date: 2016-02-19; view: 629; Нарушение авторских прав