Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Прибыль предприятия

|

|

Экономическое содержание прибыли

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также части прибавочного продукта, созданного работниками других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и т.д.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как платы за реализацию товаров (продукции и услуг).

Существует множество определений прибыли. Приведем некоторые из них. Так, профессор Сиэтлского университета (США) Пол Хейн дал следующее определение: «Прибыль — это чистый доход сверх обычной нормы дохода за счет доступных инвестиционных возможностей». Многие зарубежные экономисты в определении прибыли используют термин «инвестиции», связанный с понятием будущей прибыли, т.е. такой при были, которая будет полечена в перспективе благодаря своевременному внесению инвестиций, к примеру, на закупку оборудования, транспортных средств, на капитальные вложения и т.д., что позволяет увеличить размер основного капитала (основных средств). Источниками инвестиций могут служить банковские кредиты, частные капиталы, средства одних предприятий, вкладываемые в развитие других. Такие средства могут быть представления и в виде прямых ссуд, и в виде приобретаемых акций, и в виде вложения средств с целью получения прибыли и т.д.

П.Р. Рубинфельд определил прибыль так: «Под прибылью понимается конечный результат хозяйственной деятельности предприятия (фирмы, компании, корпорации и т.д.). Для всех фирм обязательным условием является максимизация прибыли: прибыль максимальна, когда предельный доход равен предельным издержкам».

Итак, прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия торговли, причем финансовым результатом может выступать не только прибыль, но и убыток, возникший, к примеру, из-за чрезмерно высоких затрат или недополучения доходов от реализации товаров в связи с уменьшением объема поставок товаров, снижением покупательского спроса.

Все затраты предприятия торговли, как учитываемые в составе издержек обращения, так и относимые на прибыль, в сумме образуют общие издержки, поскольку они характеризуют совокупность действительных его расходов. Общие издержки обращения по объему больше издержек обращения. В соответствии с издержками прибыль может быть валовой и общей.

Валовая прибыль — это разность между валовым доходом и издержками обращения. Общая прибыль — это разность между валовым доходом и общими издержками (затратами предприятия, как учитываемыми в составе издержек обращения, так и относимыми на прибыль). Общая прибыль меньше валовой на сумму затрат, не относимых на издержки обращения. Цель любого предприятия торговли — получение максимальной общей прибыли, поэтому общая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов предприятия торговли (предпринимателя) и способности его к самофинансированию (саморазвитию).

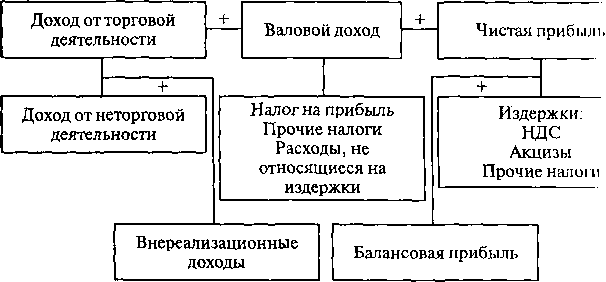

Прибыль является одним из важнейших оценочных показателей, характеризующих результат хозяйственной деятельности предприятия торговли. В процессе анализа результатов работы применяются различные виды прибыли (рис. 11.1).

Прибыль (убыток) от реализации товаров определяется как разность между валовым доходом от реализации товаров (без учета налога на добавленную стоимость) и издержками обращения.

Прибыль от реализации основных фондов и иного имущества определяется с учетом разницы (превышения) между продажной ценой (без налога на добавленную стоимость) и остаточной (первоначальной) стоимостью этих фондов и имущества, увеличенной на индекс инфляции, который исчисляется в порядке, установленном Правительством РФ. При этом понятие «остаточная стоимость имущества» рассматривается применительно к основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам, а первоначальная стоимость — для прочего имущества.

Рис. 11.1. Схема образования прибыли

В состав доходов (расходов) от внереализационной деятельности включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, дивиденды (проценты) по акциям, облигациям и имымм ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, не связанных с реализацией товаров, включая суммы, полученные (уплаченные) в виде санкций за нарушение хозяйственных договоров. В составе внереализационных расходов учитываются налоговые платежи, относимые на финансовые результаты хозяйственной деятельности предприятия торговли (налог на имущество, транспортный налог, прочие налоги).

Валовая (балансовая) прибыль характеризует конечный финансовыйрезультат хозяйственной деятельности предприятия торговли и представляет собой сумму прибыли (убытка) от реализации товаров, основных производственных средств (фондов), иного имущества и доходов от внереализаци операций, уменьшенных на сумму расходов по этим операциям. По экономическому значению балансовая прибыль и валовая тождественны. Валовая прибыль с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия. На практике именно прибыль отражает экономическую категорию «прибавочная стоимость», которая соответственно и подлежит распределению между предприятием и государственным бюджетом.

Чистая прибыль — та часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налога на прибыль.

Налогооблагаемая прибыль — часть валовой прибыли, подлежащая налогообложению. При исчислении налогооблагаемой прибыли из валовой прибыли исключаются:

- доходы от долевого участия в деятельности других предприятий;

- дивиденды по акциям, проценты по облигациям и другим ценным бумагам, принадлежащим предприятию торговли;

- доходы, подлежащие налогообложению по особым ставкам (доходы от аренды, проката видео-, аудиокассет и записи на них);

- прибыль от посреднических операций и сделок (комиссионная торговля относится к посреднической деятельности).

Перечисленные суммы исключаются из валовой прибыли потому, что данные доходы облагаются налогом по установленным ставкам у источника их выплаты. Такие издержки, как НДС, акцизы, прочие налоги, изымаются из валового дохода; налог на прибыль, прочие налоги (налог на имущество и др.), расходы, не относящиеся на издержки, вычитаются из балансовой прибыли.

Главное препятствие, с которым сталкивается предприятие Торговли на пути максимизации прибыли, — это рост расходов, Вязанных с увеличением налоговых отчислений в бюджет и обязательных отчислений в различные внебюджетные фонды.

Акционерные общества и общества с ограниченной ответственностью могут уменьшать размер валовой прибыли на сумму отчислений в резервный фонд или другие аналогичные фонды. Законом РФ «Об акционерных обществах» льгота по Прибыли, направляемой на создание резервного фонда, не может быть больше обязательного размера, равного 15 % уставного капитала, и выше 50 % налогооблагаемой прибыли.

Законом РФ «О налоге на прибыль предприятий и организаций» установлены льготы для предприятий, уменьшающие размер налогооблагаемой прибыли. Эти льготы предусмотрены для всех предприятий, если средства направлены на следующие цели: финансирование капитальных вложений производственного и непроизводственного назначения (при условии полного использования сумм начисленного и фин. основных фондов); благотворительные цели (3 % суммы налогооблагаемой прибыли); погашение кредитов банков, полученных на финансирование капитальных вложений, и др. При этом суммарный размер льгот, исключаемых из налогооблагаемой прибыли, не может превышать 50 % суммы налога, начисленного без учета этих льгот. Для предприятий, работающих на основе аренды государственного имущества, сумма налога на прибыль уменьшается на сумму арендной плати (за вычетом амортизационных отчислений, входящих в cотстав этой суммы), поскольку арендная плата взимается в государственный бюджет.

Наиболее сложная проблема, которую решает предприятие при определении суммы налога на прибыль, связана с определением для целей налогообложения доходов и расходов, полученных и произведенных по всем видам деятельности. Экономический расчет целесообразно проводить по каждой коммерческой сделке, чтобы иметь представление о соотношении между m тратами на приобретение, доставку, хранение товаров и выручкой от их продажи. Коммерческую сделку можно считать линии ной, если она обеспечивает чистую прибыль не менее 20 -30% затрат. Такое жесткое требование обусловлено высокой степенью риска, характерного для коммерческой сделки.

Естественно, что все предприятия торговли стремятся пси лучить как можно более высокий процент чистой приОмми, Среди условий роста прибыли в торговле в первую очередь следует указать такие, как:

- расширение ассортимента товаров;

- внедрение новых технологий коммерческого характера с целью увеличения объема продаж товаров, пользующихся повышенным спросом;

- отсутствие страха перед коммерческим риском;

- рациональное распределение средств, получаемых в результате экономии затрат.

При этом особую роль играет выбор стратегии деятельности: либо снижение цены на товары, пользующиеся пониженным спросом, в расчете на увеличение прибыли за счет роста объемов продаж, либо сохранение неизменной цены с целью стабильности умеренного спроса. Использование той или иной стратегии приводит к различным последствиям — вплоть до банкротства предприятия при выборе ошибочной стратегии. Поэтому выбор стратегии должен основываться на глубоком маркетинговом исследовании рынка схожих по назначению товаров.

Date: 2015-10-22; view: 576; Нарушение авторских прав