Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методы ценообразования

|

|

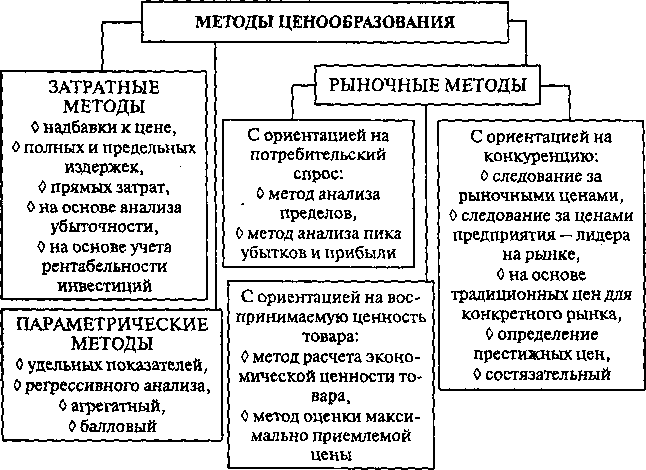

В целом все методы ценообразования могут быть разделены натри основные группы (рис. 10.2) в зависимости от того, на что в большей степени ориентируется продавец при выборе того или иного метода:

Рис. 10.2. Методы ценообразования

- на издержки производства — затратные методы;

- на конъюнктуру рынка — рыночные методы, которые в свою очередь разделяются еще на две подгруппы в зависимости от отношения потребителя к товару — методы с ориентацией на потребителя, от конкурентной ситуации на рынке - методы с ориентацией на конкурентов (в том числе методы на основе воспринимаемой ценности товара и методы с ориентацией на спрос);

- на нормативы затрат на технико-экономические параметры продукции — параметрические методы.

Затратные методы ценообразования предусматривают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины, К ним можно отнести методы: полных издержек, прямых затрат, предельных издержек, на основе анализа безубыточности, учета рентабельности инвестиций, надбавки к цене.

Метод полных издержек («издержки плюс») основан на определении полных издержек и предполагает суммирование совокупных издержек и прибыли, которую предприятие рассчитывает получить.

В случае, если предприятие отталкивается от определенного процента рентабельности производства продукции, расчет продажной цены Р производится по формуле

Р = С(1 + R/100),

где С — полные издержки на единицу продукции; R - ожидаемая (нормативная) рентабельность.

Любой метод отнесения на себестоимость товара постоянных издержек, например арендной платы, которые являются расходами по управлению предприятием, а не расходами на производство данного товара, — условный, он искажает подлинный вклад продукта в доход предприятия.

В связи с этим на практике используются различные способы распределения постоянных затрат: пропорционально или заработной плате производственных рабочих, или затратам на материалы, или переменным издержкам.

Метод расчета цен на основе полных издержек — один из самых популярных в России, так как:

- он достаточно прост и удобен;

- снижает ценовую конкуренцию, сводит ее к минимуму, по скольку этим методом пользуется большинство предприятий отрасли, то их цены, скорее всего, будут схожими;

- обеспечивает равенство покупателей и продавцов при высоком спросе: продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыл.

Однако при использовании метода полных издержек при установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом в отличие от продукции конкурентов, которая можг: быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.

Метод прямых затрат (метод минимальных издержек, метод стоимостного изготовления) наиболее распространен на предприятиях с четко выраженной товарной дифференциацией для расчета цен традиционных товаров, а также для установления цен на совершенно новый товар, не имеющий ценовых прецедентов. Суть данного метода состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы (расходы предприятия в целом) не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название добавленной или маржинальной.

Переменные (прямые) издержки являются тем пределом, ниже которого ни одно предприятие не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на товар, в то время как его ценность для потребителя определяет высший предел цены на него. Если в методе полных издержек расчет начинается с суммирования всех затрат, связанных с производством продукции, то первый шаг метода прямых затрат — оценка потенциального объема продаж по каждой предполагаемой цене. Подсчитывается сумма прямых переменных затрат и вычисляются наценка (маржинальная прибыль) на единицу продукции и весь объем прогнозируемых продаж по предполагаемой цене. Вычитая из полученных суммарных наценок постоянные расходы, определяют прибыль при реализации продукции.

Данный метод позволяет находить оптимальное сочетание объемов производства с учетом условий сбыта, а также цен реализации и расходов по производству продукции. Однако он может быть использован для установления цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

Метод предельных издержек основан на анализе себестоимости, но он более сложен, чем рассмотренные выше методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги. Применение этого метода оправдано в случае, если гарантированная продажа по более высокой цене достаточна, для того чтобы покрыть расходы.

Метод на основе анализа безубыточности и обеспечения целевой прибыли относится к группе методов ценообразования на основе издержек производства. Предприятие стремится установить на свой товар такую цену, которая обеспечит получение желаемого объема прибыли.

Графическое определение точки безубыточности Т б (точки, в которой не наблюдаются ни прибыль, ни убыток) дано на рис. 10.3.

Цена

Рис. 10.3. Определение точки безубыточности: СП - валовая прибыль; ВИ— валовые издержки

Точку безубыточности можно также найти аналитически:

Тб= Ипост / СП

где Ипост — постоянные затраты.

Если предприятие выпускает широкую номенклатуру товаров, то используют расширенный вариант формулы безубыточности:

Тб = И п0ст / (D * СП) А + (D*CП)б+ (DCIT)в+ (D-СП)г,

где D — процент общего объема продаж для каждого товара А, Б, В, Г.

Метод учета рентабельности инвестиций относится к грyппе методов расчета цен на основе издержек и позволяет оценить полные затраты при различных программах произволе пи товара и объем выпуска, реализация которого по определенной цене позволит окупить соответствующие затраты. Этот метол единственный из всех, который учитывает платность финансовых ресурсов, необходимых для производства и реализации то вара, и может успешно применяться при принятии решений об объеме производства нового для предприятия товара с известной рыночной ценой. Основной его недостаток — использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени.

В практике оптовых и розничных предприятий торговли нередко возникает ситуация, когда покупатель требует от них осуществить определенное снижение цены. Поэтому, если заранее определить прибыль, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности предприятия контролирован, уровень снижения цен.

Метод надбавки к цене предполагает использование попы шающего коэффициента при определении цены продажи Цп

ЦП=ЦП0К(1 + Н),

где Цпок — цена приобретения; Н — повышающий коэффициент (торговая надбавка), %.

Для расчета повышающего коэффициента используют несколько способов.

Первым способом процент наценки вычисляется на основе цены приобретения товара:

- М)

- М)

где Н пок - коэффициент добавочной стоимости по отношению к цене приобретения; М— маржа (прибыль).

Вторым способом процент наценки вычисляется на основе цены реализации:

нп(%) = (цп-цпок)/цп

НП(%) = М/(ЦП0К+М),

где Нп (%) — коэффициент добавочной стоимости по отношению к цене продажи.

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе цены приобретения товара; возможна и обратная операция. Их взаимосвязь выражается формулами

— восстановление себестоимости;

— восстановление себестоимости;

- восстановление цены продажи.

- восстановление цены продажи.

Естественно, что при проведении политики снижения цен коэффициент повышения цены от продажи будет различным при его расчете до снижения цены и после ее снижения. Первый из них называется первоначальным, исходным коэффициентом, а второй — реальным коэффициентом повышения цены, так как показывает, какую прибыль можно получить в итоге, т.е. в результате фактической сбытовой деятельности по продаже товара по сниженным ценам. Он вычисляется по формуле

Рн=ОФНи/ЧВ,

где ОФНц — сумма фактической надбавки к цене; ЧВ — чистая выручка от продаж.

Первоначальный коэффициент повышения цены рассчитывается по формуле

Нн= (ОФНц+ D) / (У+ D),

где D - сумма снижения цены; У- уценка.

Методы определения цен на базе издержек больше подходят для обоснования базисной цены, которая должна ответить на вопрос: можно или нельзя выходить на рынок с данным товаром, чем для определения окончательной продажной цены.

Рыночные методы ценообразования рассматривают лишь как ограничительный фактор, ниже которого реализация данного товара экономически невыгодна.

Предприятия, использующие рыночные методы с ориентацией на потребителя, учитывают в своей практике ценообразования сложившийся уровень спроса на товар, эластичность спроса, а также ценностное восприятие потребителем их продукции. С позиций экономической науки ценность определяется как общая экономия или удовлетворение, получаемое покупателем в результате потребления приобретенного им блага, т.е. польза, которую это благо ему приносит. Методы ценообразование основанные на воспринимаемой ценности товара, базируются на экономическом эффекте, получаемом потребителем за время использования товара (например, стула). Кдан- ной подгруппе методов можно отнести: метод расчета экономической ценности товара и метод оценки максимально приемлемой цены.

Метод расчета экономической ценности товара для потребителя предполагает реализацию следующих этапов:

- определение цены (или затрат), связанной с использованием того блага (товара), которое покупатель склонен рассматривать как лучшую из реальнодоступных ему альтернатив;

- определение всех параметров, которые отличают данный товар (стул) как в лучшую, так и в худшую сторону от товара-альтернативы (потребитель учитывает, что стул в отличие от табурета имеет спинку, однако он тяжелее последнего);

- оценка ценности для покупателя различий в параметрах данного товара и товара-альтернативы;

- суммирование цены безразличия и оценок положительной и отрицательной ценности отличий данного товара от товара-альтернативы.

Метод оценки максимально приемлемой цены особенно полезен для установления цен на промышленные товары, когда базовая выгода для покупателя состоит в снижении издержек.

Здесь под максимальной понимается цена, соответствующая нулевой экономии на издержках, т.е. чем более будет повышаться цена относительно данного уровня, тем сильнее будет ее неприятие покупателем. Процедура определения цены на основе данного метода сводится к следующим этапам:

- определение условий применения товара (безопасность, простота использования и проч.);

- выявление неценовых достоинств товара для покупателя, например удобство применения, мода, престиж;

- выявление всех неценовых издержек покупателя при использовании товара (например, возможный вред для здоровья: ухудшение зрения при чтении книг с очень мелким шрифтом);

установление уровня равновесия достоинства-издержки.

Методы с ориентацией на спрос могут быть подразделены на метод анализа пределов и метод анализа пика убытков и прибылей.

Метод на основе анализа пределов используется предприятиями, ведущими или начинающими свою хозяйственную деятельность на несовершенном, незрелом рынке. Кривая спроса для данного рынка, как правило, падающая, что означает их высокую ценовую эластичность, т.е. спрос на товары чутко реагирует на изменение цены: при ее повышении объем продаж сокращается, а при понижении, наоборот, увеличивается. В этом случае продавцы определяют цену реализации в, точке совпадения предельных прибылей и издержек, т.е. на уровне, обеспечивающем достижение максимально высокой прибыли, находят соответствующие этой точке объемы продаж и цену на данное время.

В условиях рынка несовершенной конкуренции и рынка чистой конкуренции следует четко ответить на вопрос, приемлема данная цена или нет. Если цена на данный товар выше Ц 0 (цены продажи, едва покрывающей издержки и не дающей прибыль), то предприятие будет иметь ценовую конкурентоспособность и поэтому сможет применять превентивную конкуренцию через снижение цен; при этом рыночная цена будет приближаться к Ц0 и предприятия, которые не смогут работать по такой рыночной цене, будут вынуждены уйти с рынка. Однако в то же время возможно активное внедрение на этот рынок предприятий с высокой инновационной силой, которые

считают возможным работать и по такой относительно низкой цене, в связи, с чем происходит смещение рыночных цен в сторону их более низкого уровня.

Определение цены на основе анализа пределов уместно в случае, если предприятие планирует достижение максимальной прибыли. При этом следует:

- провести точный расчет постоянных и переменных издержек;

- спрогнозировать и графически изобразить кривую спроса, при этом спрос на рынке должен изменяться при изменении цен, а объем продаж показывать соответствующий уровень цены.

Но на практике трудно четко определить уровень расходов и делить их на постоянные и переменные издержки. Кроме того, на рыночный спрос оказывают влияние и другие факторы, входящие в так называемый комплекс маркетинговых мероприятий, а также конкурентные отношения между предприятиями. По этой причине в реальной жизни такой метод дает лишь некоторый ориентир расчетного уровня.

Метод определения цены продажи на основе анализа пика убытков и прибылей позволяет найти объем производства и объем продаж, соответствующие такому положению, когда общая сумма прибылей и общая сумма затрат равны между собой. Данный метод применяется в случае, если целью предприятия является определение такой цены, которая приводит к максимуму прибыли. При этом определяется ряд возможных цен, а их сравнение с прямой суммарных издержек, которая строится на основе этих цен, дает цену, обеспечивающую максимальную прибыль.

Фактически строятся графики СП 1— СП 5 (прямые совокупной прибыли), сравнение с прямой общих издержек СИ, состоящих из постоянных издержек И пост и переменных издержек Ипер, дает цену, позволяющую получать максимальную прибыль (рис. 10.4).

В этом случае точки пересечения прямой совокупных издержек СИ и прямых СЯ,—СЯ4 совокупной прибыли определяют те цены, при которых прибыль равна нулю, следовательно, они определяют объем продаж (А1Б2—А4Б4) до точки пика убытков и прибылей при осуществлении продаж по каждой из этих цен. Если цену устанавливать относительно высоко – СП1 то можно быстро достигнуть пиковой точки прибылей и убытков, однако общий объем продаж товара в физическом выражении не будет расти. В случае низких цен (прямая СП5) физический объем продаж будет увеличиваться, однако эта прямая не пересечет прямую совокупных издержек из-за низкого уровня доходности и поэтому не достигнет пиковой точки убытков и прибылей. Следовательно, при определении цен на слишком высоком или слишком низком уровне трудно повысить финансовые результаты предприятия до желаемого уровня.

Рис. 10.4. Определение цены на основе анализа пика убытков и прибылей:

П— прибыль; ОП— объем продаж; СП, — прямые совокупной прибыли; СИ-совокупные издержки (СИ= И П0С1+ Ипы)\ Ипос[ - постоянные издержки;

- переменные издержки; С1—С5 — кривая спроса

Поэтому следует найти те величины, для которых возможны продажи по различным ценам, и построить график, который дает точки С1—С5. Так как эти точки показывают степень принятия предполагаемыми покупателями каждой из потенциальных цен, по ним можно построить кривую спроса соответствующих товаров. Если эта кривая будет выше прямой совокупных издержек СИ, то это означает, что будет получена прибыль, соответствующая части этого превышения. Если определить цену продажи для точки пересечения прямой СП, которая дальше всего отстоит от прямой СИ, с линией спроса, то это и будет цена, которая даст наибольшую прибыль и наивысший объем продаж.

Применение этого метода имеет смысл только при условии, что спрос на соответствующие товары и услуги меняется в зависимости от изменения цен и что можно четко разграничить их постоянные и переменные составляющие.

Методы расчета цены с ориентацией на конкуренцию устанавливают цены на товары и услуги на основе анализа и сравнения дифференциации товаров данного предприятия и пред- приятий-конкурентов на конкретном рынке с учетом сложившегося уровня цен. Иначе говоря, методы рассматриваемой группы состоит в определении цены с учетом конкурентной ситуации и конкурентного положения данного предприятия на рынке. Эта группа методов включает: метод следования за рыночными ценами; метод следования за ценами предпри- ятия-лидера на рынке; метод определения цены на основе привычных, принятых в практике данного рынка цен; метод определения престижных цен; состязательный метод.

Метод следования за рыночными ценами предусматривает, что каждый продавец, продающий данный товар (услугу) на рынке, устанавливает цены, исходя из реально сложившегося уровня рыночных цен и существенно не нарушая его. Если данное предприятие усиливает дифференциацию своих товаров по отношению к товарам конкурентов, то оно вправе установить цены несколько более высокие, чем существующие. По этой причине данный метод применяется, как правило, если товары индифферентны, например цемент, сахар и т.п. Устанавливаемая таким методом цена должна определяться в специальной ценовой зоне каждым предприятием торговли. Если между предприятиями будет заключена договоренность по согласованию уровня цен в особых рамках, то это может рассматриваться как нарушение антимонопольного законодательства.

Метод следования за ценами предприятия-лидера на рынке означает, что предприятие определяет свои цены исходя из уровня цен предприятия-лидера, обладающего самой большой рыночной долей, т.е. занимающего в данном сегменте рынка лидирующее положение по масштабам производства и продаж, уровню технологии, престижности, степени доверия среди потенциальных покупателей, сбытовой силе и т.д. Такое предприятие располагает широкими возможностями устанавливать на рынке цены на более выгодном для себя уровне, чемдругие, и может довольно свободно определять цены с учетом конкурентной ситуации.

Обычно предприятия, следующие в формировании своей ценовой политики за лидером, весьма слабы и по степени известности, и по степени признания покупателями их торговой марки. Поэтому они держат цены на свою продукцию на уровне, установленном предприятием-лидером. В результате, хотя предприятия и не заключают между собой ценового соглашения, но товары продают по ценам, находящимся на определенном, как бы согласованном уровне, т.е. происходит усреднение рыночных цен. В действительности не устанавливается какая-либо одна цена, а определяется несколько уровней цен в зависимости от положения данного предприятия на рынке, его способности и степени дифференциации товара по отношению к товарам предприятия-лидера. В большинстве случаев наблюдается такая ситуация, когда цены на товары каждого предприятия ограничены определенными рамками, но при этом не выше соответствующих цен предприятия-лидера.

Метод ценообразования на основе привычных, принятых в практике данного рынка цен. Привычные цены — это цены на определенные товары, которые сохраняются на установленном и ставшем обычным уровне в течение длительного срока на довольно широком рыночном пространстве. Особенностью таких цен является следующее: независимо от того, мала или велика рыночная доля данного предприятия, даже при незначительном повышении цены происходит резкое сокращение продаж соответствующих товаров и услуг и, наоборот, при незначительном ее снижении можно ожидать резкого увеличения продаж. При таком ценообразовании весьма трудно реализовать политику изменения цен, особенно в сторону повышения.

Чтобы разрушить привычные цены и произвести их повышение, осуществляется радикальное улучшение качества товара, его функциональных свойств, упаковки, дизайна, значения, т.е. товару придают большую привлекательность и таким образом адаптируют его к целевому рынку прогнозируемых покупателей, обеспечивая тем самым новое место товара нарынке. Без этого осуществить изменение привычной цены не удается.

Престижное ценообразование по своей сути очень похоже ни метод привычных цен. Примерами товаров, на которые цены образуются данным методом, могут служить драгоценности легковые автомобили, норковые шубы, черная икра, услуги роскошных ресторанов, гостиниц и т.д. Эти товары и услуги обладают специфическими характеристиками престижностью уровня качества и огромным демонстрационным эффектом. Если подобные товары (услуги) будут продаваться по более низким ценам, и каждый сможетприобрести их, т.е. онистанут легкодоступными, то данные товары потеряют свою основную товарную ценность и привлекательность для целевого рынка престижных покупателей. Не представляется возможным продавать их по низким ценам, поскольку у покупателя может вы звать сомнение качество товара (не подделка ли?). Кроме того будет теряться эффект исключительности и особой недосягаемости товара, поэтому объем продаж будет значительно сип жаться. Цены на такие товары рекомендуется с самого начала устанавливать повыше, что будет служить стимулом для покупателей, рассчитывающих на демонстрационный эффект приобретаемого товара, и станет причиной формирования спи большего объема продаж. Чтобы по таким товарам завоеван, целевой рынок, с самого начала выхода их на рынок целесообразно использовать политику высоких цен и поддерживать имидж сверхвысокого класса продаваемых товаров.

Состязательный метод определения цен (тендерный меmoд) — наиболее распространенный в настоящее время способ ценообразования — применяется главным образом на различных торгах (оптовые рынки, биржи ценных бумаг т.д.) и прел полагает ситуацию, когда несколько покупателей стремится купить товар у одного или малого числа продавцов или, наоборот, когда большое число продавцов стремится продать товар одному или малому числу покупателей; при этом цена на товар определяется за один раз и в присутствии обеих сторон. 06ычно в таких случаях цену, которую считают для себя приемлемом покупатель или продавец, записывают на листе бумаги, запечатывают вместе с требуемыми документами в конверт, затем все конверты собирают и вскрывают в присутствии участником тендера. Если торги организовали продавцы и состязание ведется между покупателями, то выигрывает тот покупатель, который предложил самую высокую цену; если тендер проводит покупатель и состязание ведется между продавцами, то выигрывает тот продавец, который предложил наименьшую цену.

Аукционный метод определения цены также активно используется на товарных рынках, рынках ценных бумаг и т.д. и в свою очередь подразделяется на две разновидности:

- повышающий метод ведения аукциона, когда вначале называется самая низкая цена, затем происходит ее повышение, а в итоге товар достается тому, кто назвал самую высокую цену;

- понижающий (или голландский) метод ведения аукциона, когда вначале называется самая высокая цена; если покупателя по такой цене не находится, то цена снижается. В этом случае право на заключение сделки купли-продажи на данный товар получает тот покупатель, который первым примет цену продавца и тем самым согласится на самую высокую цену по сравнению с остальными участниками аукциона. Такой метод дает возможность проводить аукцион более быстро. Однако из-за накаленной атмосферы состязательной торговли трудно рассчитывать на то, что удастся сторговать наиболее приемлемую цену.

Параметрические методы ценообразования. Предприятия торговли нередко нуждаются в такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий, т.е. совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и различающихся значениями технико-экономических параметров.

К данной группе методов ценообразования принадлежат: метод удельных показателей, метод регрессионного анализа, агрегатный метод, балловый метод.

Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, который в значительной степени определяет общий уровень цены изделия. При данном методе первоначально рассчитывается удельная цена:

Ц=Цб/Пб,

где Ц — цена базисного изделия; Пб — основной параметр ба зисного изделия.

Затем рассчитывается цена нового изделия:

Ц=Цi/П,

где П — значение основного параметра нового изделия в соот ветствующих единицах величин.

Этот метод можно применять для обоснования уровня и со отношения цен небольших параметрических рядов продукции несложной конструкции, характеризующихся одним параметром. Он крайне несовершенен, поскольку не учитывает другие потребительские свойства изделия, альтернативные способы его использования, а также полностью игнорирует cпрос и предложение.

Агрегатный метод ценообразования заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку (комплектацию) изделии и нормативной прибыли.

Метод регрессионного анализа применяется для определи ния зависимости изменения цены от изменения технико-эко комических параметров продукции, относящейся к данному ряду, построения и выравнивания, ценностных соотношении Он является более точным, более совершенным по сравнен то с другими параметрическими методами.

Применение метода требует формирования параметрического ряда, определения технических и экономических пара метров, на основе которых он строится. Изделия отбираются и параметрический ряд по таким признакам, как однородное п. технических требований к ним, т.е. наличие одних и тех же основных показателей качества (хотя технические требования i отдельным изделиям различаются), и однотипность технологии их изготовления. Для целей ценообразования важно выявить различия в пределах параметрического ряда, которые определяют разные эксплуатационные возможности, следовательно, связаны с удовлетворением конкретного спроса на каждое изделие. Например, в параметрический ряд по признаку однородности технических требований входят различные

виды полуфабрикатов из куриного, говяжьего, свиного, бараньего мяса. Эти виды имеют одни и те же наименования технических характеристик (свежесть, жирность, сортность и др.), но разные их значения.

Построение регрессионной зависимости изменения цены от технических параметров включает следующие этапы:

- отбор параметров, в наибольшей степени влияющих на цены изделий параметрического ряда;

- определение характера изменения цены в зависимости от параметров;

- построение системы регрессионных уравнений в соответствии с принятой функцией и расчет зависимости цен от параметров для параметрического ряда.

Данный метод успешно применяется в рыночной экономике. Предположим, предприятие (цех), производящее торты, разработало новый торт «Низкокалорийный». Перед тем как запустить эту модель в производство, предприятию стоит оценить будущую прибыль. Для этого оно должно определить приемлемую для рынка цену своего изделия. Допустим, в данный момент на рынке реализуется 300 видов тортов. Используя данные по этим видам, можно построить уравнение регрессии, характеризующее зависимость цены от основных потребительских параметров. Полученную регрессию цех использует для прогноза цены на новый сорт «Низкокалорийный» и для определения прибыльности его производства, а также при установлении первоначальной, пробной, цены на свой новый сорт. Возможно, эта цена окажется завышенной, а объем продаж — ниже планируемого. В этом случае предприятие может несколько понизить цену, либо, не изменяя цены, улучшить упаковку торта, либо увеличить расходы на рекламу, либо снять с производства данный сорт «Низкокалорийный». Если первоначальная цена оказывается заниженной, то возникает дефицит тортов нового сорта. В этом случае предприятие может повысить цену.

Балловый метод состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное количество баллов, суммирование которых дает своего рода оценку технико-экономического уровня изделия. Этот метод незаменим и тех случаях, когда цена зависит от многих параметров, в том числе таких, которые не поддаются количественному измерению. К последним относятся удобство изделия, дизайн, экологичность, органолептические свойства (запах, вкус, цвет), соответствие моде и др.

Практическое определение конкретных цен с помощью баллового метода включает четыре этапа:

1) отбор основных технико-экономических параметров. Они могут быть разными в зависимости от сферы использования данного изделия. Если, например, музыкальные центры предполагается продавать дансингам, то цена на них будет определяться в первую очередь мощностью и надежностью. При продаже этого изделия населению особое значение приобретает дизайн;

2) начисление баллов по каждому выбранному параметру экспертным путем по определенной процедуре. В качестве экспертов должны выступать представители не только производителя, но и основных потребителей;

3) определение интегральной оценки технико-экономического уровня изделия. В случаях, когда все параметры продукции, подвергающиеся балловой оценке, равнозначны, комплексный уровень качества каждого изделия параметрического ряда определяется путем простого сложения баллов по каждому параметру. Если отобранные для оценки параметры не равнозначны для потребителя, устанавливается вес (значимость) отдельных параметров. Баллы, выставляемые по каждому показателю качества, корректируются путем умножения на соответствующий вес. Полученные баллы суммируются по каждому изделию;

4) расчет цены. Сначала определяется средняя оценка (цена) одного балла:

Р =

где Р б — цена базового изделия-эталона; Mbi — балловая оценка i-го параметра базового изделия; Vj — вес i-го параметра.

Далее определяется цена нового изделия:

РН =

где  — балловая оценка i-го параметра нового изделия.

— балловая оценка i-го параметра нового изделия.

Принимая решение о той или иной цене, руководству предприятия торговли целесообразно опираться на несколько цен, рассчитанных для одного и того же товара, поскольку это позволит оценить с различных позиций возможности получения прибыли, например исходя из спроса на товар, его качества, воспринимаемой потребителем ценности товара, уровня затрат на производство, — и выбрать оптимальный уровень цены в сложившейся рыночной ситуации.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Под влиянием, каких факторов изменяется система цен?

2. Для чего используется индексация цен в ценообразовании?

3. Чем отличается ценовая политика предприятия от государственной ценовой политики?

4. Каково значение конкуренции в практике ценообразования?

5. Какие цели преследуют торговые предприятия при установлении цен на свои товары?

6. В каких целях применяют базисные*цены?

7. Какой из методов ценообразования в настоящее время наиболее актуален?

Date: 2015-10-22; view: 3037; Нарушение авторских прав