Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Современный рынок автоматизированных банковских систем

|

|

В современных условиях управление банковским бизнесом представляет собой многогранный процесс. Обеспечить его эффективность может только своевременная, полная и достоверная информация. Обработка значительных объемов информации, которые образуются в процессе работы коммерческого банка, возможна только при использовании соответствующих информационных технологий. Сегодня большинство банков используют в своей деятельности те или иные средства автоматизации основных бизнес-процессов. При этом некоторые банковские продукты могут существовать только при условии использования средств автоматизации (например, пластиковые карточки). Но условия возрастающей конкуренции в этой сфере показывают недостаточность использования автоматизированных систем, обеспечивающих только «ручную технологию» работы. Лишь применение средств комплексной автоматизации банковских технологий может обеспечить победу в конкурентной борьбе. Уровень информатизации крупнейших банков России приведен в табл. 10, в которой использованы данные из обзора «Информационные технологии в банках и страховых компаниях», подготовленного исследовательской группой CNews Analytics. Таблица построена по определенному набору критериев, и ее следует рассматривать как сравнение банков именно с позиции использования систем автоматизации в различных видах деятельности. Это не оценка банков «в целом» или по таким показателям, как «надежность» или «кредитоспособность».

Т а б л и ц а 10

Уровень информатизации крупнейших банков России

| Ранг | Название банка | Регион |

| Райффайзенбанк Австрия | Москва | |

| Ситибанк | Москва | |

| Альфа-Банк | Москва | |

| Автобанк-Никойл | Москва | |

| Сбербанк России | Москва | |

| Уралсиб | Башкортостан | |

| МДМ-банк | Москва | |

| Петрокоммерц | Москва | |

| Гута-банк | Москва | |

| Никойл | Москва |

Всего в обзоре была проведена оценка 30 крупнейших банков России. Они были выбраны на основе данных Центрального банка России об активах кредитных организаций по состоянию на 1 сентября 2003 г. При подготовке рейтинга использовались следующие критерии:

– системы работы с пластиковыми карточками;

– системы расчетно-кассового обслуживания («операционный день»);

– системы кредитования физических лиц;

– системы частных вкладов;

– системы электронных услуг типа «банк-клиент»;

– системы электронных банковских услуг: интернет-банкинг;

– системы автоматизации взаимоотношений с клиентами (CRM-си-стемы);

– информационно-аналитические системы;

– системы автоматизации операций на фондовых и валютных рынках;

– системы защиты информации.

Как видно из перечня критериев, автоматизация затрагивает самые разные сферы деятельности современного банка. Но подобный набор функциональности возник не сразу. Автоматизированные банковские системы (АБС) прошли в своем развитии несколько этапов (рис. 63).

Рис. 63. Изменение возможностей АБС

Первые отечественные разработки создавались, исходя из текущих потребностей банков и основывались на концепции автономных рабочих мест. Решение новых задач требовало создания дополнительного программного обеспечения. Со временем стоимость и временные затраты на сопровождение такой системы росли, а она все меньше отвечала потребностям банка. Комплекс «единый операционный день» позволил перейти к формированию единой банковской бухгалтерии, обеспечить формирование консолидированной отчетности. В процессе дальнейшего развития банковской системы возникла необходимость эффективно управлять финансовыми потоками, активами и пассивами банка. Соответственно этому изменился и рынок АБС. Были разработаны интегрированные программные решения, которые обладают возможностью адаптироваться под нужды конкретного банка и обеспечивать необходимую функциональность системы. Но при этом необходимо учитывать, что процесс внедрения таких систем требует длительного времени и значительных ресурсов, поскольку предполагает обследование банка с целью формализации используемых технологий и процедур, их реинжиниринга и настройки АБС для реализации необходимых функций.

В ходе функционального развития АБС произошло разделение на подсистемы фронт-офис (front-office) и бэк-офис (back-office). В подсистемах фронт-офис производится ввод основной части первичных документов, свидетельствующих о выполнении банковских операций по расчетно-кассовому обслуживанию, кредитованию юридических и физических лиц, оказанию розничных банковских услуг, оформлению сделок на финансовых рынках и т. п. Эта подсистема, предназначенная для автоматизации деятельности сотрудников банка, непосредственно работающих с клиентами или контрагентами банка. Программы бэк-офис ведут обработку этих документов, учет банковских операций, т. е. подсистема предназначена для автоматизации деятельности сотрудников банка, занимающихся обработкой платежей, аналитическим и бухгалтерским учетом информации, подготовкой и выпуском отчетов, расчетом зарплаты, прибылей и убытков.

Подобного рода системы относятся к OLTP-системам. Они эффективно решают задачи ввода и обновления оперативной информации, а также получения стандартной отчетности. Аналитические задачи (анализ деятельности бан-ка, подготовка консолидированной отчетности, расчет и управление рисками и др.) требуют другой организации данных, процедур доступа и обработки информации. Для решения этих задач используются технологии информационных хранилищ (Data Warehouse) и оперативной аналитической обработки OLAP (Оn-lain Analytic Processing – аналитическая обработка в режиме реального времени). Среда OLAP позволяет формировать корректирующие воздействия для OLTP-системы, создавая замкнутый контур по управлению, а также предоставляет данные для системы поддержки принятия решений и составления прогнозов.

Состояние рынка АБС можно проиллюстрировать на основании табл. 11, в которой приведен рейтинг существующих на рынке систем.

Т а б л и ц а 11

Характеристика рынка автоматизированных банковских систем

| Разработчик АБС | Банки | |||

| 2003 г. | 2002 г. | |||

| Количество | Доля от общего числа банков, % | Количество | Доля от обшего числа банков, % | |

| R-Style Softlab | 21,25 | 21,29 | ||

| Диасофт | 18,36 | 18,41 | ||

| Собственная разработка банка | 12,58 | 12,71 | ||

| Инверсия | 5,39 | 4,76 | ||

| ПрограмБанк | 4,77 | 5,30 | ||

| ЦФТ | 3,36 | 2,96 | ||

| Идет замена АБС | 3,13 | 1,95 | ||

| Кворум | 2,97 | 3,12 | ||

| ЮниСАБ | 2,81 | 2,65 | ||

| CSBI ЕЕ | 2,58 | 2,26 | ||

| Форс | 2,58 | 2,81 | ||

| БИС | 2,42 | 2,42 | ||

| ДИМ | 1,41 | 1,56 |

О к о н ч а н и е т а б л. 11

| Используются системы нескольких разработчиков | 1,09 | 0,70 | ||

| Новая Афина | 1,02 | 0,94 | ||

| Ростов-Клиринг | 0,94 | 1,40 | ||

| Misys | 0,78 | 0,70 | ||

| Анжи-банк | 0,63 | 0,47 | ||

| МЭКС | 0,63 | 0,55 | ||

| Канопус | 0,55 | 0,70 | ||

| МИМ-технологии | 0,55 | 0,62 | ||

| Деловые консультации | 0,47 | 0,55 | ||

| Мебиус | 0,39 | 0,55 | ||

| Другие разработчики | 4,60 | 4,84 | ||

| Нет данных | 4,69 | 5,77 | ||

| Всего | 1 280 | 1 281 |

Автоматизация затрагивает не только сферу обеспечения функцио-нирования банка, но и сферу предоставляемых им услуг. Интернет-банкинг (или управление банковскими счетами через Интернет) представляет сегодня одно из наиболее интересных направлений развития банковских услуг. Системы интернет-банкинга включают в себя полный спектр банковских услуг, традиционно предоставляемых клиентам, за исключением операций с наличными деньгами.

Первым банком, использовавшим Интернет для обслуживания клиентов, был Security First Network Bank. Этот сервис начал действовать в 1995 г. За первые полтора года его существования средний прирост капитала банка составлял 20% в месяц, активы выросли до 40 млн. долларов, было открыто более 10 тыс. клиентских счетов. В Европе первым виртуальным банком был Advance Bank, дочерняя структура Дрезденской банковской группы (Германия). Подразделение появилось в 1996 г. В России данный вид услуг предложил своим клиентам Автобанк в мае 1998 г. В прогнозе компании Forrester Research о развитии электронного банкинга в Европе указано, что число пользователей таких систем будет расти высокими темпами и к 2005 г. достигнет 110 млн. человек.

С точки зрения используемого программного обеспечения анализ рейтинга систем интернет-банкинга для юридических лиц показывает, что наибольшее распространение получила система дистанционного банковского обслуживания (ДБО) компании «Банк’с Софт Системс». Рассмотрим технологию ДБО на примере комплексной системы BS-Client v.3, разработанной этой фирмой.

В состав этой системы входят следующие подсистемы:

– банк-клиент («классический» банк-клиент);

– интернет-клиент («тонкий» браузерный интернет/банк-клиент);

– компьютерная телефония (банковская информационная и платежная телефонная система).

Каждая из подсистем может выступать как самостоятельно, так и в едином комплексе ДБО.

Решаемые задачи:

- построение по единым стандартам и на единой основе всего комплекса ДБО универсального банка;

- «классический» банк-клиент для юридических и физических лиц, банков;

- «тонкий» интернет/интранет-клиент для юридических и физических лиц, банков;

- банковская телефония (а также факсимильное и пейджинговое общение с клиентами);

- построение расчетной системы банка (включая отделения, филиалы, банки-корреспонденты) с использованием различных каналов связи он-лайн или оф-лайн;

- построение произвольной «сети» расчетов, в том числе организация на базе банка полного цикла электронной коммерции среди клиентов и их предприятий-смежников. Интернет-расчеты;

- казначейство и казначейское исполнение бюджета как самого банка с широкой филиальной сетью, так и его корпоративных клиентов.

Отличительные технические особенности:

- единые для всего комплекса ДБО: привязка к учетным базам (АБС, карточная подсистема и т. д.), администрирование и аудит;

- максимальная производительность за счет оптимального использования аппаратных ресурсов и многопоточности;

- поддержка различных СУБД, в том числе Oracle, Sybase, MS SQL, MS Access (возможно различных в банке и у клиента);

- настройка произвольного жизненного цикла любого документа, его статусов и внешнего вида (с использованием полной гаммы возможностей Windows – шрифты, цвета, печать в формате RTF и пр.);

- поддержка интернет/интранет-технологий в «классическом» и «тонком» банк-клиентах;

- использование произвольных (в том числе сертифицированных ФАПСИ) СКЗИ в «тонком» и «классическом» банк-клиентах (Excellence, Signal-Com, Crypto-ProCSP, Verba-OW, Lan-Crypto и др.) для электронно-цифровой подписи и шифрования в «обе стороны»;

- наличие внутрисистемного предметно-ориентированного языка программирования.

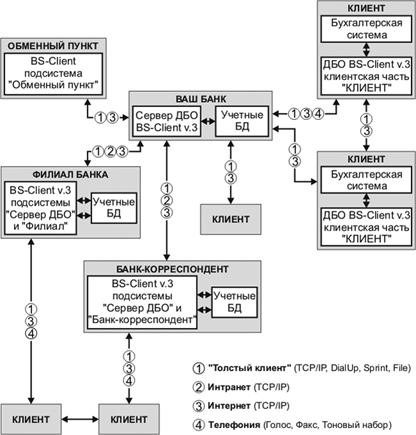

С помощью подсистем ДБО BS-Client v.3 возможно осуществить создание комплексной системы электронного документооборота банка с филиалами, отделениями, обменными пунктами и клиентами (как собственными, так и клиентами филиалов и банков-корреспондентов) с указанием каналов документооборота, применимых для каждого из них. На рис. 64 приведен пример построения такой системы с указанием каналов документооборота, применимых для каждого из них. В нем отражена возможность построения перекрестных связей между клиентами различных банков для организации, например, электронной коммерции. Подобная система позволяет реализовать взаимодействие пользователя системы ДБО BS-Client с различными внешними респондентами по любым каналам связи, используя любые типы документов. Ввиду большого разнообразия услуг ДБО и их направленности на все типы респондентов в системе ДБО BS-Client v.3 рассматривается уже не вопрос привязки к автоматизированной банковской системе (АБС), а комплексный подход по интеграции со всеми необходимыми учетными базами данных (УБД) в банке и у клиентов (АБС, карточная подсистема, SWIFT-терминалы, бухгалтерская система и пр.).

Рис. 64. Комплексная система ДБО

Система BS-Client имеет готовые модули интеграции со следующими учетными системами:

| В банке | |||

| БИСКВИТ | DiasoftBank | КВОРУМ | RS-Bank |

| МИМ-Технология | ПрограмБанк | UBS | Инверсия |

| Новая Афина | IB System Object | Банк-сервис | Ва-Банк |

| Банкир | Любая другая, через текстовый накопитель или непосредст-венно с базами |

О к о н ч а н и е

| У клиента | ||

| 1С | ПАРУС | ГАЛАКТИКА |

| ИНФОБУХГАЛТЕР | Любая другая, через текстовый накопитель или непосредственно с базами |

Приведенный список постоянно расширяется.

Date: 2015-09-23; view: 1790; Нарушение авторских прав