Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Соотношения относительных измерителей эффективности

|

|

Относительные финансовые показатели эффективности инвестиций, на которых мы останавливались выше, имеют сходную задачу и базируются, в конечном счете, на одной методике — сопоставлении доходов и затрат. Однако каждый из них решает задачу под своим углом зрения. Можно ожидать, что подобные измерители взаимосвязаны, причем в общем динамика одного показателя не пропорциональна изменению другого. Знакомство с некоторыми из таких зависимостей, вероятно, окажется полезным для лучшего понимания существа рассмотренных показателей и их применения в практических ситуациях.

Зависимости между попарно взятыми показателями эффективности легко выявить аналитическим путем для случаев, когда поток доходов может быть представлен в виде дискретной

финансовой ренты, а капиталовложения мгновенны. Ограничимся только двумя наиболее интересными соотношениями. Начнем с взаимосвязи чистого приведенного дохода и внутренней нормы доходности. На основе формул (12.1) и (12.2) находим следующую зависимость:

N=R(an;i-an.J).

Здесь / — ставка, которая применяется при определении чистого приведенного дохода N. Как видим, величина N оказывается положительной, если / < У. Графическая иллюстрация данной зависимости представлена на рис. 12.8.

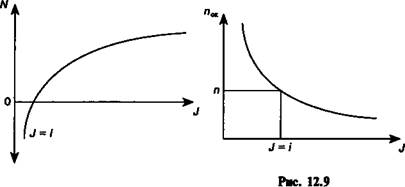

Зависимость внутренней нормы доходности и дисконтированного срока окупаемости определяется следующим образом1:

-4-7 ['-Mil

"-— ifrnj—•

(12.19)

График этой зависимости представлен на рис. 12.9.

Приведенные выше соотношения, напомним, получены для частного случая, когда капиталовложения мгновенны, а отдача от них представляет собой ограниченную постоянную ренту по-стнумерандо. В действительности поток доходов далеко не всегда следует указанной закономерности. В силу этого наблюдаются отклонения от найденных соотношений.

|

| Рис. 12.8 |

1 См. Математическое приложение к главе.

Date: 2015-09-19; view: 448; Нарушение авторских прав