Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

В таможенном деле

|

|

Содержание любой системы контроллинга заключается в его ориентации на цель, дальнейшее развитие и выявление проблем и «узких мест».

Основная цель контроллинга в таможенных органах - информационно-аналитическая и методическая поддержка руководителей всех уровней управления при принятии управленческих решений в процессе реализации задач, возложенных на таможенные органы государством; ориентация процесса управления на обеспечение качественного и своевременного выполнения этих задач при эффективном использовании ресурсов, оптимальном построении организационных структур и технологий.

Как показывает практика многих организаций в нашей стране и за рубежом, построение системы контроллинга целесообразно начинать, во-первых, с построения системы целей, во-вторых, с построения системы показателей. Следует отметить некоторые важные моменты, связанные с построением системы целей в контроллинге.

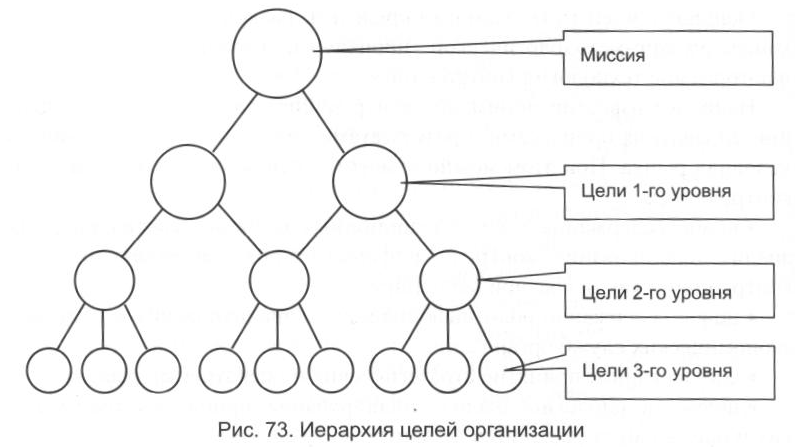

Контроллинг предполагает четкую формулировку целей всех уровней, включающую содержание цели, время реализации, области деятельности, для которых они определяются. Цели каждого уровня должны быть направлены на достижение целей более высокого уровня (рис. 73).

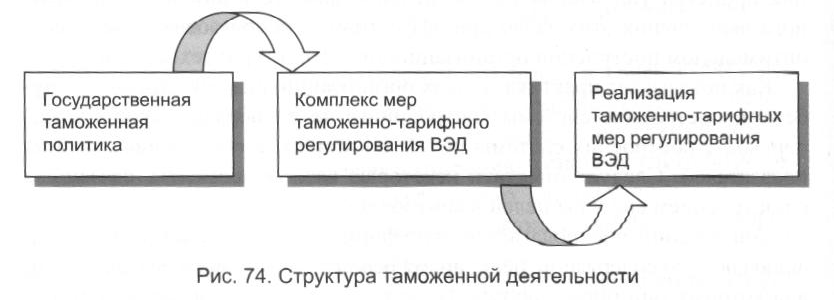

Таможенная деятельность включает разработку государственной таможенной политики, формирование таможенно-тарифного механизма реализации государственной таможенной политики и практическую деятельность таможенной службы, нацеленную на реализацию утвержденного таможенно-тарифного механизма (рис. 74). На уровне государственной таможенной политики обозначаются проблемы регулирования внешнеэкономической деятельности, идеология и принципы их решения, на уровне формирования комплекса таможенно-тарифных мер регулирования внешней торговли конкретизируются задачи и методы решения проблем, на уровне реализации разрабатываются инструменты и технологии реализации утвержденных мер регулирования ВЭД.

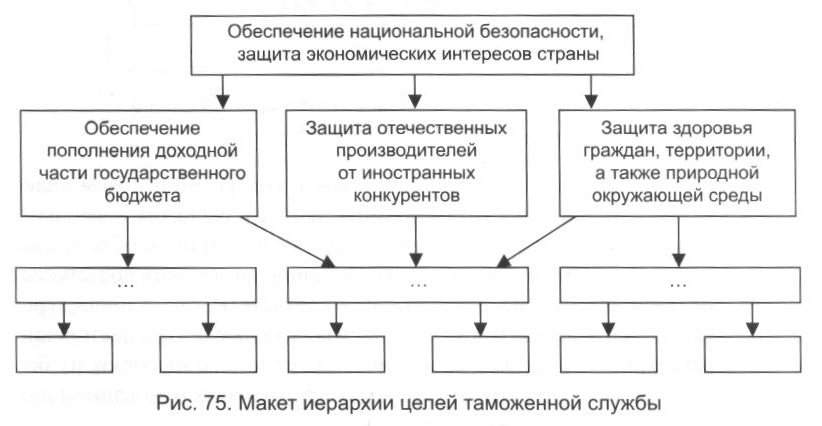

Обеспечение национальной безопасности и защита экономических интересов страны являются «глобальными целями», или видением [74] организации. Конкретные цели деятельности таможенной службы связаны с третьим блоком - разработкой инструментов и технологий реализации утвержденных мер регулирования ВЭД. Их можно объединить в три большие группы, связанные с реализацией фискальной и протекционистской функций (рис. 75). Достижение каждой из них предполагает соблюдение законодательства, выполнение международных соглашений и т. д.

Контроллинг предполагает, с одной стороны, построение иерархии целей таможенной службы, а с другой - механизм определения степени достижения целей. Степень достижения целей определяется с помощью системы количественных и качественных показателей - плановых и фактических.

В настоящее время одной из наиболее перспективных систем оценки является сбалансированная система показателей (Balanced Scorecard), поскольку позволяет «связать» стратегические цели с технологиями деятельности и повседневными действиями сотрудников на каждом уровне управления, а также осуществлять контроль за реализацией стратегии.

Построение такой системы, предполагающей наличие четких причинно-следственных связей между показателями разных групп целей, является непростой задачей, однако гораздо сложнее определить степень влияния различных показателей друг на друга.

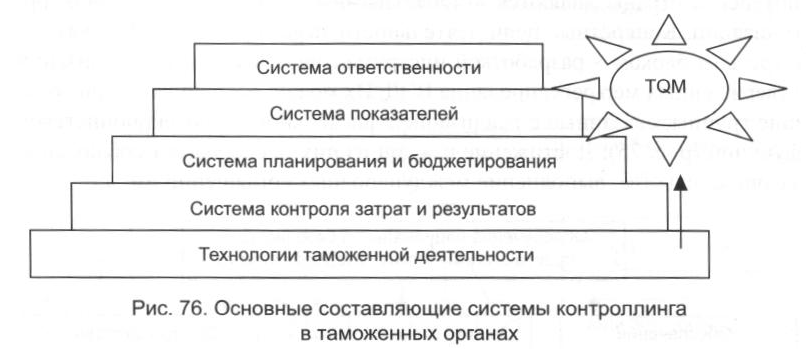

Система контроллинга состоит из нескольких подсистем (рис. 76).

Безусловно, говорить о контроллинге как о совершенно новом явлении в практике управления в таможенных органах было бы неверным. В настоящее время его отдельные компоненты в том или ином объеме уже реализуются, в частности, в процессе управления происходит постановка целей, составляются планы, закрепляются соответствующие процедуры контроля и т. д. Отделы статистики и анализа, а так же оргинспекторские отделы регулярно составляют аналитические отчеты и выборки из баз и банков данных, которые являются в некоторых случаях основанием для принятия управленческих решений.

Контроллинг предполагает использование различных технологий и инструментов эффективного управления, в том числе финансовых инструментов, а также инструментов автоматизации подготовки и контроля управленческих решений.

Хотя контроллинг и обеспечивает информационную поддержку процесса управления и руководителей за счет реализации информационно-координационной функции, но не сводится только к системе информационного обеспечения, ведь он предполагает также и контроль реализации управленческих решений и таким образом охватывает все этапы процесса управления (рис. 77).

Контроллинг ориентирует процесс управления на достижение цели, однако не подменяет собой управление. Стратегию достижения цели, а также программы реализации стратегии разрабатывают руководители. Контроллинг неверно отождествлять только с системой программно-целевого планирования.

В перспективе внедрение контроллинга должно освободить руководителей от необходимости постоянного, детального изучения и анализа условий для решения части стандартных задач. Контроллинговые элементы в управленческой структуре должны повысить надежность реализации планов деятельности, упростить технологию и поддержку оперативного управления. Однако стратегический контроллинг выходит за эти рамки.

Таким образом, в контроллинге есть место и программно-целевому планированию, и контролю, и автоматизированным системам принятия управленческих решений, и другим элементам и технологиям эффективного управления, которые, хотя частично и реализуются в таможенных органах, но не вписаны в единую идеологию, часто носят фрагментарный характер и поэтому малоэффективны.

Между тем в таможенных органах имеется значительный потенциал развития инструментов контроллинга, а самое главное - возможностей совершенствования управления на их основе.

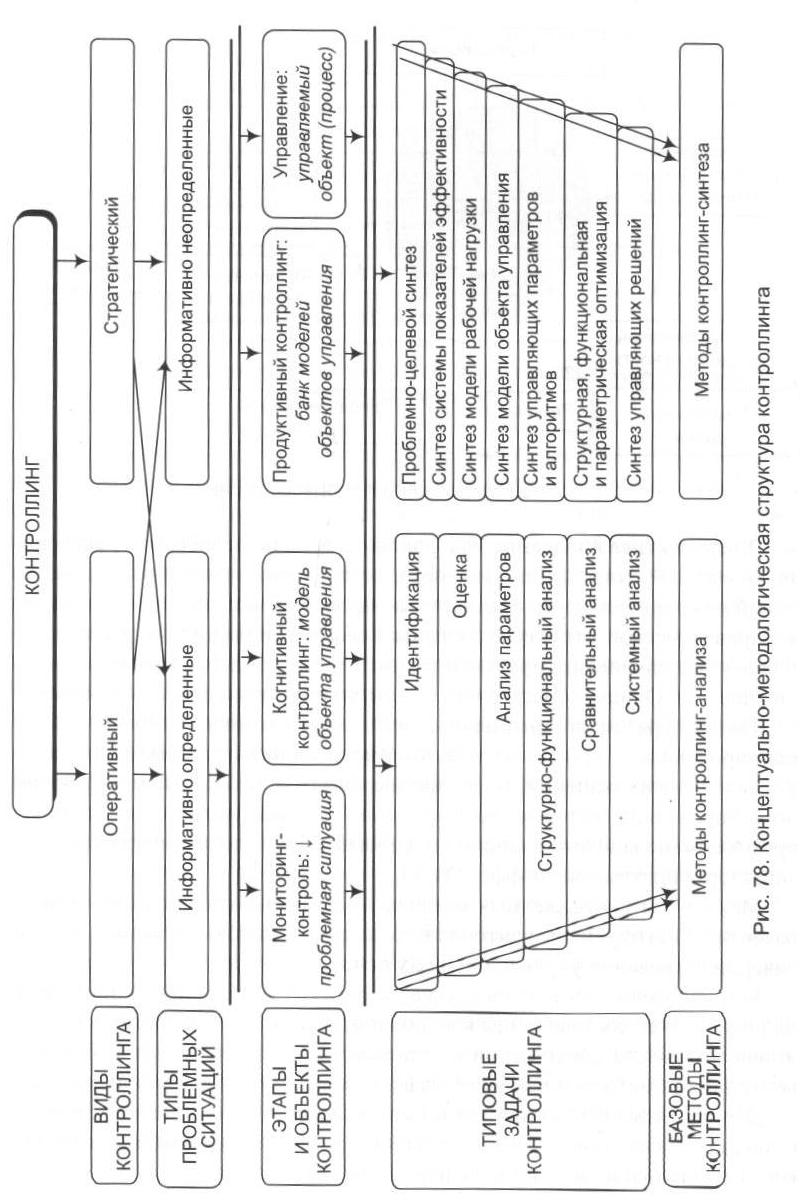

Концептуально-методологическая структура контроллинга приведена на рис. 78. В ее составе: виды контроллинга, типы проблемных ситуаций, этапы и объекты контроллинга, типовые задачи контроллинга, базовые контроллинг-методы и наиболее эффективные методы анализа и синтеза.

Данная схема структурирует и детализирует содержание контроллинга на различных уровнях представления: идеологическом, методологическом и технологическом, а также определяет их взаимосвязи.

Деятельность таможенной службы России по реализации таможенной политики может рассматриваться как система принимаемых решений, эффективность которых, а следовательно и таможенного дела, зависит от качества используемых инструментов и информационной среды управления.

Контроллинг - новая концепция управления, порожденная практикой современною менеджмента. В общем случае - это направление системной интеграции методов, технологий, инструментальных средств автоматизированного управления сложными организационными, экономическими и техническими объектами или процессами. В частном случае - инструмент автоматизации подготовки и контроля системных управленческих решений.

Date: 2015-08-06; view: 1161; Нарушение авторских прав