Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Понятия и определения

|

|

Определение и структура понятия «услуга». Современная экономическая теория и практика предлагают различные определения термина «услуга». В то же время ни одна из попыток дать его в законченном виде не увенчалась успехом[49]. Однако, поскольку именно понятия лежат в основании любой теории, рассмотрим и проанализируем наиболее распространенные из них. В дальнейшем это позволит ввести необходимое нам понятие «таможенная услуга».

Великий русский лексикограф В. И. Даль определяет услугу через понятия «услуживать», «стараться быть полезным», «угождать», «помогать»[50]. В отечественных энциклопедических источниках[51] даются следующие определения:

• услуга - это действия, направленные непосредственно на потребителя;

• услуга - это вид деятельности, в процессе которой не создается новый продукт, но изменяется его качество[52];

• услуга - это неосязаемый товар, который может производиться, передаваться и потребляться одновременно.

Среди определений, имеющихся в зарубежных источниках, выделим следующие.

Экономист Р. Малери считает, что «услуги - это нематериальные активы, производимые для целей сбыта»[53]. Один из лидеров школы маркетинга услуг К. Гренроос дает следующее определение: «Услуга - это процесс, включающий серию (или несколько) неосязаемых действий, которые по необходимости происходят при взаимодействии между покупателями и обслуживающим персоналом, физическими ресурсами и функциональ-

ными структурами предприятия-поставщика услуг, причем весь процесс направлен на решение проблем покупателя услуги»[54].

Некоторые исследователи[55] полагают, что в отдельных случаях описание свойств услуги более продуктивно, чем попытки вывести ее определение. Назовем наиболее значимые свойства, характерные для услуги:

• совпадение временных рамок выполнения услуги и ее потребления (одновременное производство и потребление означают, что услуга оказывается в условиях реального времени и, следовательно, покупатель физически присутствует при этом);

• наличие в процессе создания услуги комбинации осязаемых и неосязаемых усилий, действий и (или) технологий;

• услуги, как правило, вначале продаются, а затем производятся и потребляются[56];

• во многих случаях потребитель (человек) является объектом оказания услуги и (или) непосредственно участвует в процессе ее оказания;

• услуга может иметь индивидуальный характер оказания и потребления, однако во многих случаях субъектом (исполнителем услуги) выступают фирма, предприятие, организация или государственная структура;

• индустрия услуг обладает очень важной особенностью и отличается от производственной отрасли широким участием людей в процессе создания услуги, следовательно, человеческий фактор оказывает сильное влияние на стандарт и качество услуг;

• услуги локальны, но могут иметь региональный и глобальный характер;

• при покупке услуги присутствует значительная неопределенность, поэтому, приобретая услугу, покупатель испытывает больший риск, чем при покупке материально-вещественного предмета.

Уже первый анализ показывает, что в определениях понятия «услуга», в ее свойствах явно отсутствует единство.

Основные причины такого парадокса заключены в следующем[57]:

1) действия, которые можно назвать услугами, многочисленны и разнообразны, так же как и объекты, на которые направлены эти действия:

2) официальная статистика объединяет различимые действия в один класс услуг, а исследователи ищут для них общее;

3) исследователь услуг имеет дело с гибким объектом, границы которого меняются в зависимости от желаний поставщика и/или потребителя услуги.

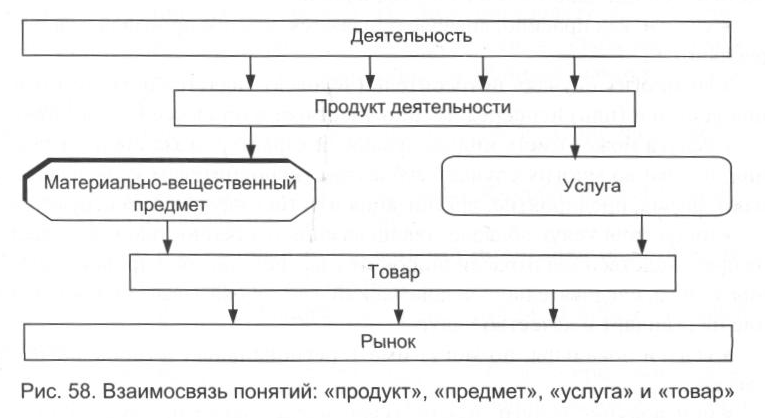

В данной теме мы оперируем такими понятиями, как «деятельность», «продукт деятельности», «материально-вещественный предмет», «услуга» и «товар». Принципиально важно установить взаимосвязи между ними. Для однозначности в трактовке формулируемых в дальнейшем положений представим эти взаимосвязи в виде схемы (рис. 58).

Данная схема позволяет соотнести основные понятия следующим образом:

• материально вещественный предмет и услуга - это некоторый продукт (результат) целенаправленной деятельности (например, действия, процедуры или технологии);

• услуга противопоставляется материально-вещественному предмету. Например, в отличие от услуг материально-вещественные предметы, как правило, вначале производятся, а затем продаются, при этом они могут изготовляться в одном месте, складироваться в другом, а продаваться в третьем, что совершенно невозможно в отношении услуг;

• услуга и материально-вещественный предмет как определенная ценность для потребителя есть товар[58] на соответствующем рынке[59].

Проведенный выше анализ позволяет уточнить определение понятия «услуга» для целей нашего изложения.

Услуга - это усилия, действия или деятельность, представляющие определенную ценность[60] для потребителя и направленные либо на удовлетворение его потребностей нематериального характера, либо на придание материально-вещественному предмету нового качества.

Структуру понятия «услуга», составляющие его элементы и связи, можно представить графически (рис. 59).

Как следует из определения, услуга направлена либо на самого потребителя услуги, либо на принадлежащий ему материально-вещественный предмет. Все это объекты услуги.

В свою очередь субъектом услуги является ее производитель.

Усилия (действия) субъекта в отношении объекта услуги представляют собой воздействие.

Будем считать, что главная цель воздействия субъекта на объект услуги - повышение потребительской полезности объекта. Такая цель достигается в процессе решения задачи поиска эффективного воздействия и задачи его реализации при помощи соответствующих методов, инструментов и технологий.

Определение и анализ понятия «таможенная услуга». Введем и структурируем базовое понятие «таможенная услуга», воспользовавшись для этой цели «техникой», приведенной ранее.

Вся деятельность ФТС России (таможенной системы) обеспечивается специальными таможенными методами, процедурами и технологиями в рамках соответствующей таможенной инфраструктуры. Цель этой деятельности - повышение благосостояния страны, поэтому можно утверждать, что в результате усилий создается определенное социально-экономическое благо. По сути, деятельность, приносящая такое благо, и есть услуга.

Следовательно, в широком контексте таможенная услуга - это общественно-экономическое благо в форме таможенной деятельности: таможенного регулирования и контроля. Это услуги особого рода, связанные с защитой экономической безопасности государства, с обеспечением интересов национальной экономики и направленные на развитие внешнеэкономических связей страны[61].

В более узком понимании таможенная услуга - это содействие участникам внешнеторговой деятельности в осуществлении экспортно-импортных операций, в том числе за счет таможенной инфраструктуры, таможенных посредников, таможенных представителей за рубежом. В частном случае - в форме информирования и консультирования в области таможенного дела. При таком понимании таможенные услуги могут быть определены более инструментально, например, некоторой совокупностью правоохранительных, финансово-экономических, информационно-аналитических и других видов услуг, предоставляемых в процессе таможенного администрирования.

Вернемся к теории вопроса, к введенным определениям. Отметим, что каждое из них может рассматриваться как само по себе, так и в комплексе.

Например, будем считать, что услуга для участника ВЭД в конечном итоге нацелена на сокращение времени таможенного оформления и контроля его товаров. Для оказания соответствующей услуги необходимо выполнить

определенные таможенные процедуры и операции. Любая таможенная процедура обладает такими характеристиками, как начало, продолжение и окончание. Это признаки процесса. Следовательно, суть услуги проявляется в процессе инструментального воздействия на материально-вещественный предмет (МВП) участника ВЭД (или на его товар- МВП-товар) в процессе реализации таможенных процедур и операций, а в общем случае - таможенной технологии. Услугу в этом случае можно также характеризовать и как результат такого воздействия. С учетом введенных определений такая услуга есть польза для участника ВЭД, поскольку сокращает его потери (временные - непосредственно и финансовые - опосредованно).

В выбранном примере представлен особый тип услуги - сокращение времени таможенного оформления и контроля. Такая услуга может рассматриваться как интегративная, поскольку ее предоставление объединяет весь комплекс конкретных таможенных операций в технологию таможенного оформления и контроля в отношении конкретного МВП-товара. В этом случае результат каждой технологической операции может рассматриваться как элементарная услуга, а результаты, полученные в процессе реализации всей таможенной технологии, как комплекс услуг.

В целом можно выделить следующие виды таможенных услуг:

• услуги, связанные с непосредственным воздействием на объект услуги - услуги прямого воздействия;

• услуги, связанные с опосредованным воздействием на объект услуги - услуги косвенного воздействия;

• услуги по качественному изменению материально-вещественного предмета - объекта таможенного контроля.

В первом и втором случаях речь идет о классических видах услуг, когда материальный объект не изменяется. Третий случай - когда материальный объект приобретает новое качество.

Услуги прямого воздействия можно представить всем спектром потребностей государства или участника внешнеторговой деятельности в таможенных инструментах при нахождении МВП-товара или самого участника ВЭД в секторе таможенного контроля[62]. Систематизировать, ранжировать, оценить такие потребности, например, для участника ВЭД можно только инструментально, совместно с брокерами, участниками ВЭД и другими экспертами.

Опосредованные услуги заключаются, например, в том, что таможенная система ускоряет или замедляет «движение» объекта услуги. В частности, сокращает время таможенного обслуживания, увеличивает пропускную способность таможни, обеспечивает надежность (безопасность, отсутствие рисков) в процессе таможенного обслуживания.

Разберем услуги третьего вида более подробно. Один и тот же объект, содержащий набор физических предметов, с которыми проводятся некоторые действия, может рассматриваться потребителем и как товар, и как услуга[63]. Граница между предметом и услугой в таких случаях зависит от отношения к ним поставщика товара и потребителя. Именно это свойство характеризует двойственное отношение к некоторым предметам и двойственность некоторых из таможенных услуг.

Качественное изменение гипотетического материально-вещественного предмета - объекта таможенного контроля - рассмотрим на простом примере. Скажем, ввозимая в страну партия спиртного до завершения всех процедур таможенного оформления и контроля товаром еще не является. В данном примере участник ВЭД лишь заявляет материально-вещественный предмет в качестве товара, который, по сути, является только объектом таможенного контроля. Или, иначе, это материально-вещественный предмет, принадлежащий участнику ВЭД. Только после положительного завершения всех таможенных процедур предмет станет товаром.

Уточним еще раз. В данном примере можно различить три товара. Товаром является тот МВП, который участник ВЭД представляет для таможенного контроля (товар с точки зрения участника ВЭД), или МВП-товар. Товаром является услуга по таможенному оформлению и контролю. В результате таможенной процедуры МВП получает юридический статус товара, т. е. предмет, заявляемый участником ВЭД МВП-товар, пройдя таможенную процедуру (услугу-товар), превращается в легитимный товар.

Налицо предмет контроля и услуга по идентификации предмета в качестве МВП-товара. Обобщим и проанализируем эту ситуацию.

Таможенная система, придавая некоторому МВП новое качество, прежде всего - юридический статус, непосредственно участвует в создании товара. С одной стороны, такой товар - продукт ее деятельности на последнем этапе общей технологической цепочки производства товара. С другой стороны, основное содержание ее деятельности и в этом случае может быть интерпретировано как услуга: услуга по идентификации объекта таможенного контроля (предмета, представленного на контроль участником ВЭД) в качестве товара, т. е. речь идет о таможенном обслуживании, о таможенном сервисе.

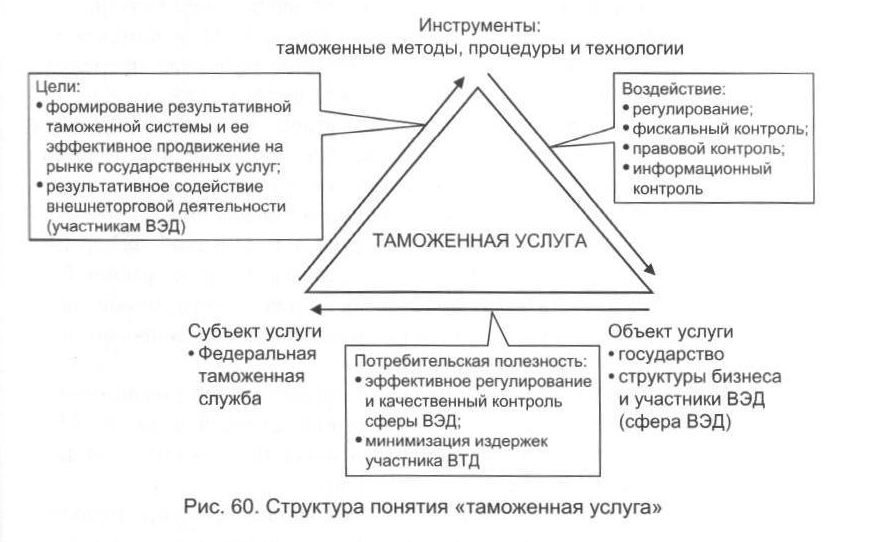

Общая структура понятия «таможенная услуга», составляющие его элементы и связи графически отображены на рис. 60.

Административный регламент как инструмент управления таможенными услугами. Предлагаемые решения по регламентированию существующей практики предоставления государственной таможенной услуги рассмотрим на примере административного регламента (АР) государственной таможенной услуги по информированию и консультированию.

Необходимо принципиально различать АР по исполнению государственных функций и АР по предоставлению государственных услуг. Можно показать, что с позиций маркетингового подхода исполнение всех государственных функций в таможенной сфере непосредственно или опосредованно замыкается на предоставлении государственных таможенных услуг.

Информирование для участника ВЭД - государственная услуга таможенных органов, т. е. законодательно государство возлагает на таможенные органы выполнение услуг по информированию участника ВЭД, например, о вновь изданных нормативных правовых актах. Государство законодательно (через принятие АР) определяет функцию таможенных органов по консультированию участников ВЭД в положенный срок и в рамках

определенной административной процедуры — последовательности действий федерального органа исполнительной власти при исполнении государственной функции или предоставлении государственной услуги.

Административный регламент является документом, в котором определены условия, нормативная база и административные процедуры предоставления таможенными органами государственной услуги по информированию и консультированию, оказываемой участникам ВЭД и физическим лицам, перемещающим товары через таможенную границу РФ. Необходимость его разработки продиктована как общими условиями реформирования системы государственного управления, изложенными в Концепции административной реформы в Российской Федерации в 2006 -2008 гг., так и практикой деятельности таможенных органов России, прежде всего недостатками, присущими процессу информирования и консультирования по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов.

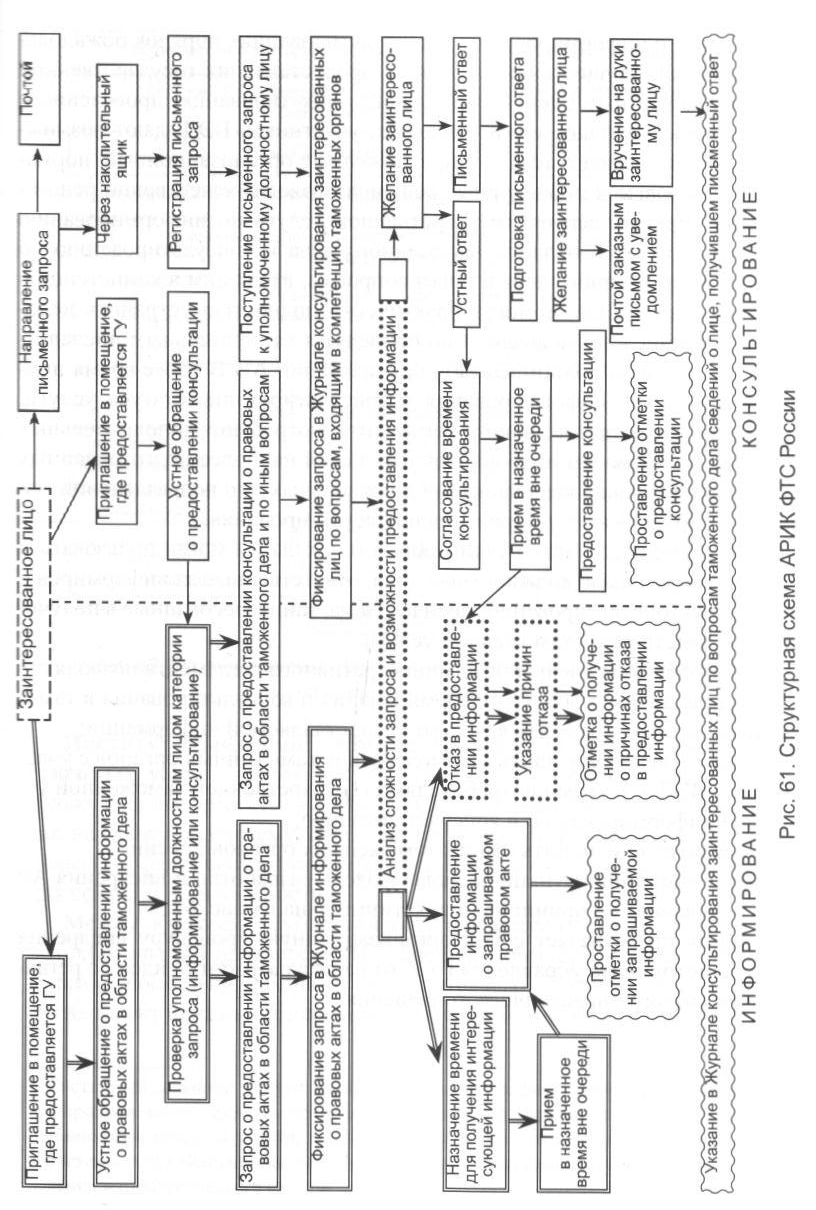

Структурная схема административного регламента по информированию и консультированию (АРИК) ФТС России представлена на рис. 61.

Проведенная экспертная оценка перспективы и последствий принятия и внедрения проекта АР показывает следующее.

1. Предлагаемые решения по регламентированию существующей практики предоставления государственной таможенной услуги по информированию и консультированию основываются на результатах анализа мирового опыта по взаимодействию с бизнесом в таможенном секторе, на принципах и подходах, изложенных в Рамочных стандартах безопасности и облегчения мировой торговли ВТО, в Концепции административной реформы в Российской Федерации, в Концепции развития таможенных органов России до 2010 г. и других программных документах ФТС России, и не противоречат им.

2. Общие принципы, реализованные в документе: создание ориентированной на клиента таможенной технологии информирования и консультирования; постоянная двусторонняя взаимосвязь таможенной администрации и бизнес-сообществ для совместного поиска решения проблем, возникающих в таможенном деле, - способствуют достижению целей по ускорению товарооборота, повышению качества и эффективности таможенного администрирования.

3. Организационно-правовую и информационно-технологическую основы реализации АР составляют: нормативное правовое регулирование, организационные меры и порядок предоставления государственной услуги, информационно-техническая инфраструктура и административные

процедуры по информированию и консультированию, порядок обжалования действий, осуществляемых в ходе предоставления государственной услуги. Экспертные оценки и результаты анкетирования, проведенного в таможенных органах, среди брокеров, участников ВЭД, дают возможность сделать вывод о том, что предложенные организационные, нормативные правовые и процедурные решения позволят качественно решить проблему предоставления государственной услуги по информированию о правовых актах в области таможенного дела и консультированию по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов, помогут практически полностью устранить недостатки, перечисленные выше, и не приведут к отрицательным последствиям при условии полномасштабной реализации АР. В то же время придание процедуре информирования и консультирования статуса услуги, внедрение административного регламента потребуют дополнительных решений по вопросам подбора для этих целей наиболее подготовленных кадров и повышения квалификации должностных лиц подразделений, занятых в процессе информирования и консультирования.

4. Регламент составлен таким образом, чтобы им могли пользоваться как уполномоченные должностные лица, ответственные за информирование и (или) консультирование, так и все лица, заинтересованные в получении государственной таможенной услуги.

5. Разработка и внедрение административного регламента позволят:

• упорядочить процесс информирования и консультирования в таможенных органах, повысить качество предоставляемой информации;

• качественно улучшить взаимодействие таможенных органов с участниками ВЭД и другими потребителями государственной таможенной услуги по информированию и консультированию;

• позитивно изменить имидж таможенных органов России.

Организационно-функциональная модель разработки и внедрения АР ГТУ, основанная на принципах маркетинга, дана на рис. 62.

Модель представляет собой организационную процедуру внедрения АР как инструмента управления ГТУ: от начала разработки идеи до регламентированного управленческого решения.

Институт таможенного администрирования как система государственных услуг. Таможенная услуга имеет системный характер[64], поскольку она воздействует на сферу ВЭД непосредственно, целостно, т. е. как на смежную систему. В результате от такого воздействия появляется польза (эффект) системного характера как для государства в целом, так и для сферы ВЭД в частности.

Между объектом и субъектом услуги имеется обратная связь - вектор потребительской полезности. По своей экономической природе это - регулятор, поскольку, исходя из потребительской полезности субъекта услуги, объект принимает решение о его возможностях и целесообразности

таможенных услуг. По сути, здесь заложен социально-экономический механизм существования субъекта услуги на рынке государственных услуг.

В институциональном и организационном плане система таможенных услуг иерархична. Основные уровни иерархии - организационные уровни Федеральной таможенной службы: Центральный аппарат ФТС России, региональные таможенные управления, таможни, таможенные посты.

Деятельный аспект позволяет выделять функциональные направления в системе таможенных услуг, например, регулирование, фискальный, правовой и информационный контроль и т. п.

Таможенная система, осуществляющая свою деятельность в условиях новой философии таможенного дела[65] и современной рыночной экономики, способна предложить свои услуги как государству, так и отечественному бизнесу. Именно они - основные объекты таможенных услуг, т. е. государство в лице его государственных институтов, структуры бизнеса в лице фирм, компаний, коммерческих банков, брокеров, частные представители в лице участников ВЭД[66].

Date: 2015-08-06; view: 3024; Нарушение авторских прав