Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Экономическая сущность функций денежной единицы

|

|

| Функция денежной единицы | Экономическая сущность | Формула расчета[5] |

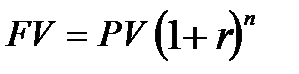

| Будущая стоимость единицы (FV) | Будущая стоимость суммы, которой располагает инвестор в настоящий момент, исходя из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов | (5.1)

|

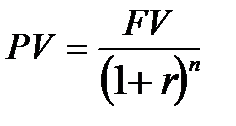

| Текущая стоимость единицы (PV) | Текущая стоимость суммы, которую будет располагать инвестор в будущем, исходя из из предполагаемой ставки дохода, срока накопления и периодичности начисления процентов |  (5.2) (5.2)

|

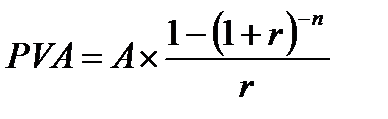

| Текущая стоимость аннуитета (PVA) | Настоящая стоимость серии равных будущих платежей |  (5.3) (5.3)

|

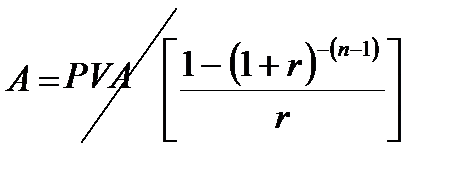

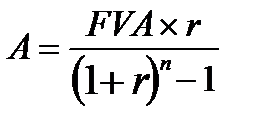

| Периодический взнос на амортизацию единицы (А) | Сумма аннуитетного платежа, необходимая для погашения долга и процентов по нему за определенный период времени |  (5.4) (5.4)

|

| Будущая стоимость аннуитета (FVA) | Будущая стоимость суммы, которая будет накоплена за счет поступления аннуитетных платежей при заданной процентной ставке |  (5.5) (5.5)

|

| Периодический взнос в фонд накопления (A) | Размер денежного взноса, который следует периодически депонировать на счет, чтобы через определенный времени иметь необходимую сумму средств при заданной ставке дисконта | (5.6)

|

Условные обозначения: r - процентная ставка (ставка дисконта);

n - число периодов начисления процентов.

Основными методами доходного подхода является:

§ прямая капитализация дохода - применяется в случае, если прогнозируется постоянный по величине и равный в промежутках периода прогнозирования чистый операционный доход, получение которого не ограничивается во времени. Капитализация чистого операционного дохода осуществляетсяпутем деления его на ставку капитализации. При этом ставка капитализации (норма дохода на инвестированный капитал) определяется путем вычитания из ставки дисконта ожидаемых среднегодовых темпов роста прибыли (денежного потока).

§ косвенная капитализация дохода (дисконтирование денежного потока) - применяется в случае, если прогнозируемые денежные потоки от использования объекта оценки являются неодинаковыми по величине, непостоянными в течение определенного периода прогнозирования или если получение их ограничивается во времени. Прогнозируемые денежные потоки, в том числе стоимость реверсии, подлежат дисконтированию с применением ставки дисконта.

Таким образом, сущность этих методов состоит в прогнозировании будущих доходов от использования объекта с последующим преобразованием этих доходов в текущую стоимость объектов. Преобразование осуществляется с помощью специальных коэффициентов – ставки дисконта или коэффициента капитализации, которые рассчитываются по данным рынкам по одному из следующих методов (табл. 5.3).

Таблица 5.3

Date: 2015-07-17; view: 500; Нарушение авторских прав