Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Организация учета материалов

|

|

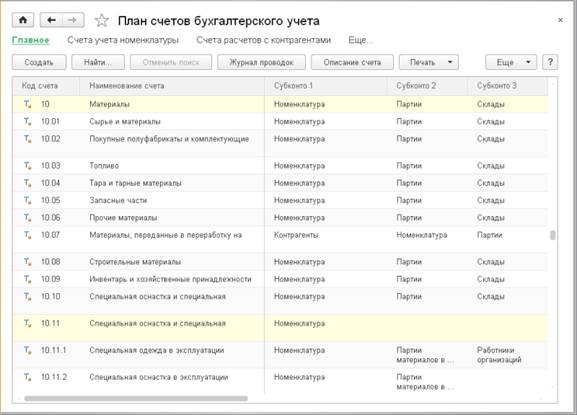

В программе 1С:Бухгалтерия 8 учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов по видам:

· 10.01 «Сырье и материалы;

· 10.02 «Покупные полуфабрикаты и комплектующие»;

· 10.03 «Топливо»;

· 10.04 «Тара и тарные материалы»;

· 10.05 «Запасные части»;

· 10.06 «Прочие материалы»;

· 10.07 «Материалы, переданные в переработку на сторону»;

· 10.08 «Строительные материалы»;

· 10.09 «Хозяйственный инвентарь и принадлежности»;

· 10.10 «Специальная оснастка и специальная одежда на складе»;

· 10.11 «Специальная оснастка и специальная одежда в эксплуатации».

Учет специальной оснастки и специальной одежды в эксплуатации ведется отдельно для каждого вида имущества на субсчетах второго порядка 10.11.1 «Специальная одежда в эксплуатации» и 10.11.1 «Специальная оснастка в эксплуатации» (рис.5.11).

Рис. 5.11. Счета учета материалов в программе 1С:Бухгалтерия 8

Все субсчета по отношению к балансу являются активными. Остатки материалов и их приход записываются по дебету счета, а расход и отпуск материалов в производство - по кредиту.

Материалы, принятые на ответственное хранение, для целей бухгалтерского учета учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Давальческое сырье учитывается на забалансовом счете 003 «Материалы, принятые в переработку». Налоговый учет ценностей на забалансовых счетах не ведется.

Аналитический учет материалов ведется в разрезе номенклатуры (справочник Номенклатура) в натуральном и денежном выражении. Этот разрез аналитического учета является обязательным.

Если в организации материалы хранятся на различных складах, площадках, местах хранения, то на счетах учета материалов, продукции, товаров дополнительно может быть организован аналитический учет по местам хранения материалов (справочник Склады) Учет по складам (местам хранения) может вестись в натуральном выражении или в натуральном и денежном выражении. Подключение и настройка аналитического учета по складам осуществляется в форме Параметры учета на закладке Запасы (см. рис.5.10).

Если учетной политикой организации определен метод оценки материально-производственных запасов по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО), то на счетах учета материалов нужно ввести дополнительный разрез аналитического учета (субконто) Партии. В качестве партии могут выступать любые документы, регистрирующие поступление материалов в организацию (Поступление (акт, накладная), Авансовый отчет и другие). Для включения партионного учета материалов на счетах учета МПЗ в форме Параметры учета в разделе Запасы следует установить флажок По партиям (документам поступления) (см. рис.5.10).

По материалам, переданным в переработку, ведется учет по организациям-переработчикам (справочник Контрагенты) и материалам (справочник Номенклатура) - обязательные аналитики, а также партиям (наличие этого субконто определяется учетной политикой организации).

По специальной одежде в эксплуатации учет ведется по материалам (справочник Номенклатура), документам передачи в эксплуатацию (субконто Партии материалов в эксплуатации) и работникам, в пользовании которых находится специальная одежда (субконто Работники организации).

По специальной оснастке в эксплуатации учет ведется материалам (субконто Номенклатура) по документам передачи в эксплуатацию (субконто Партии материалов в эксплуатации) и подразделениям, в которых специальная оснастка эксплуатируется (справочник Подразделения организации). Признак учета по подразделениям является дополнительным небалансовым синтетическим разрезом, используемым на тех счетах, где целесообразен учет в разрезе подразделений. В плане счетов бухгалтерского учета для таких счетов устанавливается признак учета по подразделениям (рис.5.12).

Налоговый учет материалов по налогу на прибыль ведется одновременно с бухгалтерским учетом на тех счетах, для которых установлен признак вида учета Налоговый (по налогу на прибыль). Бухгалтерские записи в регистре бухгалтерии помимо сумм по бухгалтерскому учету содержат суммы по налоговому учету, а также, если они имеют место, суммы постоянных и/или временных разниц. Суммы налогового учета формируются по дебету и кредиту счетов бухгалтерского учета раздельно и только для тех счетов, для которых установлен признак налогового учета.

Рис. 5.12. Признаки ведения налогового учета и учета по подразделениям на счете 10.11.2 «Специальная оснастка в эксплуатации»

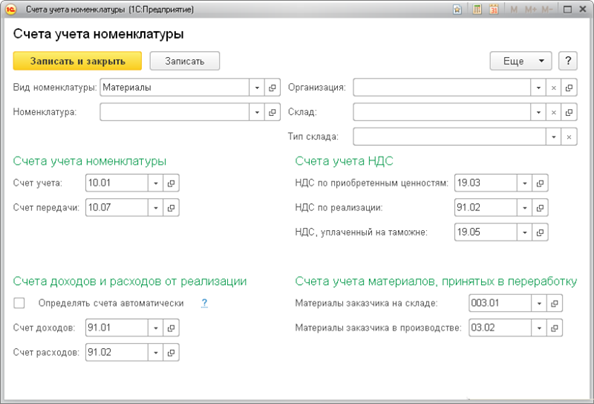

В большинстве документов по учету материалов можно явным образом указать счета учета, на которых следует учитывать материалы при отражении каждой операции. С одной стороны это удобно, так как позволяет пользователю при необходимости легко заменить счет учета материала на другой. Однако обратной стороной этой сервисной возможности является необходимость постоянного контроля заполнения счетов учета в документах. Для облегчения этой задачи в программе 1С:Бухгалтерия 8 можно настроить правила автоматической подстановки счетов учета номенклатуры в документы. Эти правила хранятся в регистре сведений Счета учета номенклатуры.

Настроим счета учета для нашей организации. Откроем список Счета учета номенклатуры и добавим новую запись. Будет открыто окно для редактирования новой записи. Заполним его, как представлено на рис.5.13.

Поля Вид номенклатуры, Номенклатура, Организация, Склад, Тип склада заполняются по принципу: если указано конкретное значение, то правило подстановки счетов учета действует при выборе в документе указанного значения, если значение не указано, то правило подстановки действует для всех значений. При этом приоритет – перед более детальными правилами. Например, если для всей номенклатуры указан один счет, для группы номенклатуры – другой, а для некоторого элемента, входящего в эту группу – третий, то поиск счета учета будет производиться в следующем порядке:

· сначала ищется правило для элемента,

· если не найдено – тогда ищется правило для группы, в которую входит этот элемент,

· если для группы правило не найдено – тогда ищется правило для всего справочника.

Рис. 5.13. Счета учета номенклатуры группы Материалы

Представленную на рис.5.13 запись следует интерпретировать следующим образом: Для элементов номенклатуры с видом Материалы следует устанавливать в документах счет учета ТМЦ – 10.01, счет учета НДС, предъявленного поставщиками по этим материальным ценностям – 19.03 и т.д. Правило действует:

· для всех материалов, для которых нет индивидуальных правил;

· для всех организаций, для которых не установлено индивидуальных правил;

· для всех складов, для которых не установлено индивидуальных правил.

Таким образом, грамотная организация справочника Номенклатура позволит весьма успешно описать все необходимые правила подстановки счетов учета номенклатуры.

Date: 2016-07-18; view: 608; Нарушение авторских прав