Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сутність, особливості формування методів менеджменту і їх класифікація

|

|

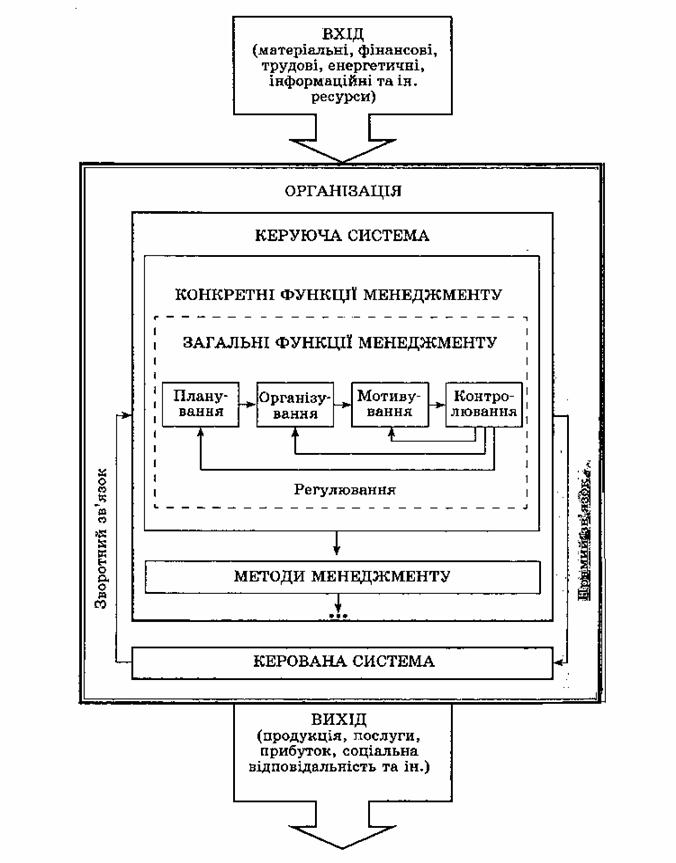

Результатом виконання будь-яких конкретних функ цій менеджменту, що здійснюються на засадах загальних функцій, є отримані методи менеджменту.

Методи менеджменту — способиі прийоми впливу керуючої системи на керовану на різних рівнях і ланках управління (підприємство, підрозділ, служба тощо).

На практиці методи менеджменту є сукупністю способів і прийомів впливу на колектив працівників та окремих виконавців з метою виконання місії організації та досягнення її цілей. Вони спрямовані на об'єкт управління (фірма, відділ, підрозділ тощо), тобто на працівників різних видів діяльності. їх зміст виявляється через особливості прийомів і способів впливу, а головною метою є забезпечення гармонії, органічного поєднання індивідуальних, колективних та суспільних інтересів.

Основним завданням керуючої системи є вироблення методів менеджменту, завдяки яким вона впливатиме на працівників, забезпечуючи їхню мотивацію праці, керуючи та координуючи їхню діяльність.

Усі методи менеджменту діалектично пов'язані з функціями менеджменту, оскільки основним завданням функцій менеджменту як видів управлінської діяльності є формування методів менеджменту. При цьому процес формування здійснюється через конкретні функції, які реалізуються з допомогою загальних. (Місце методів менеджменту в процесі управління організацією показано на рис. 3.1.) Усі методи менеджменту повинні функціонувати не як окремі, розрізнені та самостійні способи впливу, а як цілісна система, що складається із взаємодіючих і взаємопов'язаних елементів.

Методи менеджменту класифікують за напрямом впливу на керований об'єкт, способом врахування інтересів працівників; формою впливу; характером впливу (рис. 3.2).

За напрямом впливу на керований об'єкт виокремлюють:

— методи прямого впливу (безпосередньо впливають на керовану систему: накази, розпорядження, вказівки,інструкції, положення, тарифи тощо);

— методи непрямого впливу (створюють умови для впливу на керовану систему менеджменту: підбір колективу за різними ознаками, формування психологічного клімату в колективі тощо).

За способом врахування інтересів працівників виділяють:

— методи матеріального впливу (враховують майнові та фінансові інтереси працівників та включають різноманітні економічні стимули);

— методи владного впливу (націлені на впорядкування функцій, обов'язків і прав працівників, регламентацію та нормування їх діяльності: штатні розписи, регламенти діяльності, положення про виконавців, договори, накази, розпорядження, догани тощо);

| о о п со |

Рис. 3.1. Методи менеджменту в процесі управління організацією

| ||

|

| За напрямом впливу: 1.Прямого впливу. 2.Непрямого впливу | За способом врахування інтересів прцівників: 1.Матеріального впливу. 2. Владного впливу. 3.Морального впливу | За формою впливу: 1. Кількісні. 2. Якісні | За характером впливу: 1. Економічні. 2. Технологічні. 3.Соціально- психологічні. 4. Адміністративні |

Рис. 3.2. Класифікація методів менеджменту за різними оцінками

— методи морального впливу (спрямовані на підвищення соціально-господарської активності; включають етичні норми, моральні стимули, методи встановлення хороших взаємин між керівником і підлеглими тощо).

За формою впливу методи поділяють на:

— кількісні (калькуляції, кошториси, ціни, бюджет, матеріальні стимули тощо);

— якісні (вказівки, інструкції, моральні стимули, методи добору колективу за психофізіологічними факторами тощо).

За характером впливу виокремлюють економічні, технологічні, соціально-психологічні та адміністративні методи.

Економічні методи менеджменту. Вони зумовлені різноманітними економічними чинниками, за допомогою яких досягається колективне та індивідуальне задоволення потреб на всіх рівнях. Ефективне використання економічних методів потребує певних передумов: здатності підприємства адекватно реагувати на зміну економічних умов функціонування, розвинутого ринкового економічного середовища, ефективних фінансово-кредитних інститутів тощо. Економічні методи менеджменту передбачають розроблення планово-економічних показників і механізмів їх досягнення. Вони шляхом матеріальної зацікавленості стимулюють ініціативу та відповідальність працівників за результати прийнятих рішень. Здебільшого діють на керований-об'єкт не прямо, а опосередковано. До економічних методів належать економічні плани та економічні стимули.

1. Економічні плани. Загалом у плані прогнозується певний стан об'єкта у перспективі, а також визначаються необхідні для його досягнення ресурси і механізми.

1. Економічні плани. Загалом у плані прогнозується певний стан об'єкта у перспективі, а також визначаються необхідні для його досягнення ресурси і механізми.

Економічний план — комплексна модель (характеристика) основних економічних показників, параметрів майбутнього стану окремих сфер підприємства, а також шляхів, способів і ресурсів, необхідних для досягнення наміченого.

2. Економічні стимули. Вони належать до найефективніших чинників, що зумовлюють поведінку індивідів, сприяють гармонізації колективних, групових та індивідуальних інтересів.

Економічні стимули — способи впливу, що спонукають економічну поведінку індивідів, груп до вирішення конкретних виробничо-господарських завдань згідно з метою організації.

Ґрунтуючись на використанні матеріальних стимулів (тарифних ставок, посадових окладів, доплат, надбавок, | премій, дивідендів, цінних подарунків, дотацій, компенсацій, пільг тощо), вони є найдієвішим способом впливу на працівників організації. Будь-які економічні стимули повинні бути обґрунтованими, тобто задовольняти потреби працівників, враховувати їхні здібності та внесок у загальний трудовий процес. При їх встановленні необхідно дотримуватися принципу справедливості.

Ця група методів менеджменту формується у результаті реалізації конкретних функцій менеджменту через загальні — планування та мотивування. Як відомо, всі економічні плани поділяють на стратегічні (містять стратегічні показники, вибір напрямів і шляхів довготермінової діяльності) і тактичні, серед яких розрізняють поточні та оперативні. Особливу роль серед тактичних планів відіграє бюджет.

Бюджет (англ. budget, букв. — торба, гаманець) — розпис потребі ресурсів (доходів і витрат, надходжень і видатків) на певний період, пов'язаний з функціонуванням певного об'єкта, реалізацією проекту, виробництвом продукції (товарів, робіт, послуг), що формується на засадах багатоваріантного аналізу з метою пошуку оптимального шляху досягнення встановлених цілей організації.

Бюджет є важливим чинником забезпечення життєдіяльності організації, що є наслідком реалізації ним таких функцій:

§ забезпечення чіткості і цілеспрямованості діяльності організації, ритмічності і безперервності виробничо-господарських процесів;

§ створення об'єктивної основи для оцінювання результатів діяльності організації та її підрозділів;

§ визначення обсягів і структури витрат, джерел їх покриття, напрямів економії витрат, збільшення надходжень;

§ координування діяльності підрозділів організації для досягнення загальних результатів;

§ забезпечення цільового використання коштів і протидія їх безгосподарському використанню;

§ сприяння делегуванню повноважень і посилення мотивації управлінців;

§ сприяння розвитку внутрішнього моніторингу.

Бюджети класифікують за різними критеріями (рис. 3.3).

Рис. 3.3. Класифікація бюджетів підприємства

За тривалістю бюджетного періоду (період, на який бюджет формується і підлягає виконанню) розрізняють денний (бюджет руху грошових коштів з метою оперативного управління грошовими потоками); тижневий (7 календарних днів, 5—6 робочих днів); декадний (10 календарних чи робочих днів); місячний, квартальний, річний бюджети. Інколи їх формують і на триваліші бюджетні періоди, як правило, для цільових програм і проектів.

За тривалістю бюджетного періоду (період, на який бюджет формується і підлягає виконанню) розрізняють денний (бюджет руху грошових коштів з метою оперативного управління грошовими потоками); тижневий (7 календарних днів, 5—6 робочих днів); декадний (10 календарних чи робочих днів); місячний, квартальний, річний бюджети. Інколи їх формують і на триваліші бюджетні періоди, як правило, для цільових програм і проектів.

В ідеалі дохідна і витратна, надходницька і видаткова, активна і пасивна частини бюджету повинні бути рівні, що і є ознакою збалансованого бюджету. Якщо видаткова перевищує відповідно частину надходжень, то такий бюджет і вважається дефіцитним. У протилежному випадку, якщо надходницька чи доходна частина бюджету перевищує видаткову чи витратну, мова йде про профіцитний бюджет, який вимагає раціональнішого розподілу за найбільш прибутковими чи перспективними напрямами наявних ресурсів. Нерівність активів і пасивів бюджету свідчить про помилки у відображенні їх зміни. Незбалансовані бюджети можливі під час їх розроблення, оскільки в кінцевих бюджетах потреби і ресурси мають за обсягом збігатись.

Форми, види, структуру і склад бюджетів кожна організація обирає залежно від специфіки її діяльності, рівня диверсифікації, особливостей організаційної структури управління, цілей у сфері управління. На підприємстві з високим рівнем диверсифікації об'єктами бюджетування доцільно обирати окремі види бізнесу (бюджети бізнес-напрямів), що дасть змогу визначити серед них високорентабельні, низькорентабельні та нерентабельні види, прийняти обґрунтовані рішення щодо розвитку чи ліквідації окремих бізнес-напрямів. На підприємствах, які використовують систему поопераційного калькулювання витрат, доцільно розробляти бюджети окремих операцій, що позбавлятиме необхідності формування додаткових внутрішніх облікових управлінських реєстрів. Якщо система бюджетування базується на фінансовій (бюджетній) структурі управління з виокремленням центрів відповідальності, то бюджети центрів відповідальності повинні включати лише витрати, які безпосередньо контролюються та регулюються цими центрами відповідальності. Центром відповідальності є організація загалом, у зв'язку з цим необхідно формувати загальноорганізаційний бюджет. В організаціях із низьким рівнем розвитку бюджетних систем, нерозвинутими механізмами бюджетування послуговуються бюджетами окремих проектів і програм.

Поділ бюджетів на бюджети прямих і накладних витрат пов'язаний з особливостями перенесення цих витрат на собівартість продукції. До бюджетів прямих витрат належать бюджети прямих витрат на оплату праці, матеріали тощо. Бюджети накладних витрат включають бюджети виробничих накладних витрат, адміністративних витрат, витрат на збут тощо. На практиці, як правило, не виникає потреби у формуванні таких бюджетів, оскільки їх успішно замінюють кошториси.

За цільовим призначенням бюджети поділяють на:

а) операційні бюджети — є базою для розроблення фінансових бюджетів, мають більш локальний характер і тісно пов'язані з виробничо-господарською діяльністю. Найпоширенішими операційними бюджетами є бюджети витрат на матеріали, оплату праці, загальновиробничих витрат, комерційних витрат і витрат на збут тощо (якщо у них зазначають джерела фінансування цих витрат). Операційні бюджети можуть формуватися за різними об'єктами бюджетування залежно від установлених цілей;

б) фінансові бюджети — формуються на основі операційних і відображають розрахункову активність, фінансову результативність, фінансовий стан підприємства. До них належать бюджет доходів і витрат, бюджет руху грошових коштів, бюджет активів і пасивів.

За видами витрат розрізняють:

а) бюджет поточних витрат — фіксує витрати, які здійснюються безперервно та відновлюються у процесі виробництва (матеріальні витрати, амортизація основних засобів і нематеріальних активів, витрати на оплату праці, відрахування на соціальні заходи, інші прямі та накладні витрати, що належать до поточних), а також доходи, отримані внаслідок здійснення вищеперелічених витрат;

б) бюджет капітальних витрат — розробляють для нового будівництва, реконструкції і модернізації основних фондів, придбання обладнання та нематеріальних активів. Він містить два розділи: капітальні вкладення (будівництво, придбання будівель, споруд, приміщень; придбання машин і механізмів; придбання обладнання та реманенту, крім малоцінного та швидкозношуваного; придбання нематеріальних активів; інші види капітальних витрат; податки та інші обов'язкові платежі; резерв капітальних витрат) і джерела фінансування (власні кошти інвестора, залучені пайовий та акціонерний капітали, фінансовий лізинг, емісія облігацій, кредити банків, інші джерела за  лучення фінансових ресурсів). Його показники планують щоквартально і щомісячно.

лучення фінансових ресурсів). Його показники планують щоквартально і щомісячно.

За способом урахування витрат розрізняють:

а) поелементний бюджет — передбачає доходи і витрати певного об'єкта бюджетування, в якому структура витрат формується за економічними елементами (матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші витрати). Формують його для всієї організації за однорідними елементами витрат;

б) постатейний бюджет — охоплює доходи і витрати об'єкта бюджетування, в якому структура витрат формується за комплексними статтями (витрати на утримання та експлуатацію устаткування, загальновиробничі витрати, позавиробничі витрати тощо). Розробляють його для окремих структурних підрозділів організації з метою визначення собівартості виготовленої продукції;

в) комбінований бюджет — передбачає групування витрат за економічно однорідними елементами і за комплексними статтями.

Формування бюджетів повинно здійснюватись з урахуванням стабільності середовища функціонування в організації. У відносно стабільному середовищі функціонування формують стабільні (фіксовані, жорсткі) бюджети, які не підлягають коригуванню впродовж бюджетного періоду. Для недостатньо прогнозованого, нестабільного середовища придатніші гнучкі бюджети, покликані враховувати песимістичний та оптимістичний прогнози розвитку у різних діапазонах ділової активності. їх рекомендують розробляти лише для умовно-змінних витрат. Безперервні бюджети формують систематично з урахуванням змін середовища функціонування, постійно зміщуючи бюджетний період.

Поділ бюджетів на бюджети змінних і постійних витрат пов'язаний із системою обліку на підприємстві (повних чи змінних витрат). Змінні витрати пов'язані з обсягом виробництва (заробітна плата робітників-відрядників, витрати на основні матеріали, сировину тощо). Бюджети змінних витрат формують на гнучких засадах з урахуванням реального чи оптимального діапазону ділової активності. Такі витрати фінансують насамперед для забезпечення встановленого обсягу виробництва продукції. Величина постійних витрат є відносно незмінною при збільшенні обсягу продукції (витрати, пов'язані з обслуговуванням і управлінням виробничою діяльністю цехів, забезпеченням господарських потреб) в межах релевантного діапазону. То бюджети постійних витрат формуються на фіксованій основі.

Організації формують свої бюджети з огляду на сфери (операційну, фінансову, інвестиційну) діяльності. Бюджети операційної діяльності — розписи витрат і доходів, видатків і надходжень, активів і пасивів, пов'язаних зі здійсненням операційної діяльності (виробництвом або реалізацією товарів, робіт, послуг). Бюджети фінансової діяльності — розписи витрат і доходів, видатків і надходжень, активів і пасивів, пов'язаних зі здійсненням фінансової діяльності (операціями, що зумовлюють зміну розміру і/або складу власного і позичкового капіталів підприємства). Бюджети інвестиційної діяльності — розписи витрат і доходів, видатків і надходжень, активів і пасивів, пов'язаних зі здійсненням інвестиційної діяльності (операціями щодо придбання і продажу довготермінових необоротних активів, а також короткотермінових (поточних) фінансових інвестицій, які не еквівалентні грошовим коштам).

За рівнем узагальнення розрізняють:

а) часткові бюджети — стосуються діяльності конкретних підрозділів, операцій (процесів), проектів, програм тощо;

б) зведені бюджети — бюджети, у яких консолідують показники часткових бюджетів. На підприємствах такими переважно є фінансові бюджети (бюджети руху грошових коштів, доходів і витрат, активів і пасивів), хоч вони також можуть бути частковими. Для оптимального бюджетування в організації потрібно розробляти три види фінансових бюджетів, які в сукупності створять можливості для оперативного управління фінансовими результатами, грошовими потоками, досягнення бажаних показників фінансової стійкості, оперативного реагування на проблеми.

За рівнем важливості виокремлюють:

а) основні бюджети — охоплюють бюджет доходів і витрат, бюджет руху грошових коштів, бюджет активів і пасивів. Бюджет доходів і витрат забезпечує чіткість, цілеспрямованість діяльності організації, ритмічність, безперервність виробничо-господарських процесів; створює /об'єктивні підстави для оцінювання результатів діяльності організації та її підрозділів; визначає обсяги, структуру витрат і доходів; вказує напрями економії витрат; є засобом координації діяльності різних підрозділів організації для досягнення загальних результатів; сприяє розвитку внутрішнього моніторингу; формує реальну ін

формаційну базу для прийняття обґрунтованих управлінських рішень тощо. Бюджет надходжень і видатків забезпечує оптимізацію руху грошових потоків, їх цільове використання, запобігає безгосподарському використанню коштів; виникненню касових розривів; формує інформаційну базу для планування фінансових відносин підприємства із зовнішніми контрагентами на засадах високого рівня фінансової дисципліни. Бюджет активів і пасивів демонструє співвідношення, структуру активів і пасивів конкретного об'єкта, що склались у результаті формування бюджету доходів та витрат і бюджету руху грошових коштів для цього об'єкта;

формаційну базу для прийняття обґрунтованих управлінських рішень тощо. Бюджет надходжень і видатків забезпечує оптимізацію руху грошових потоків, їх цільове використання, запобігає безгосподарському використанню коштів; виникненню касових розривів; формує інформаційну базу для планування фінансових відносин підприємства із зовнішніми контрагентами на засадах високого рівня фінансової дисципліни. Бюджет активів і пасивів демонструє співвідношення, структуру активів і пасивів конкретного об'єкта, що склались у результаті формування бюджету доходів та витрат і бюджету руху грошових коштів для цього об'єкта;

б) допоміжні бюджети — охоплюють інвестиційний, кредитний, рекламний, податковий бюджет, бюджет маркетингових комунікацій;

в) спеціальні бюджети — це бюджети науково-дослідних та дослідно-конструкторських робіт (НДДКР), бюджет технічної реконструкції підприємства, інноваційний тощо.

Форми, види бюджетів і терміни їх формування та звітування не регламентуються законодавчо, а визначаються організацією залежно від її потреб та умов діяльності. Основними користувачами бюджетної інформації організацій є власники, керівники всіх рівнів управління, фахівці та стратегічні партнери (інвестори і кредитори) тощо. Загалом вона є досить цінною для багатьох зовнішніх користувачів. Зазвичай фінансово-кредитні організації, потенційні інвестори для формування інформаційної картини щодо можливостей співпраці з організацією використовують інформацію з фінансової звітності, однак застосування бюджетних показників дає змогу об'єктивніше, достовірно, комплексно оцінити діяльність підприємства з економічного погляду. Зовнішнім користувачам підприємство може надавати лише окремі сегменти інформації, необхідної для формування конструктивних партнерських взаємовідносин, адже бюджетна інформація може розцінюватись як комерційна таємниця.

Технологічні методи менеджменту. Ці методи передбачають вплив на працівників через документи, які визначають технологію виробничо-господарських процесів. До них належать:

— технологічні документи. Це різноманітні інструкції, схеми, які визначають методи, прийоми, режими роботи, послідовність операцій та процедур щодо використання матеріалів, інструментів, обладнання, інших засобів виробництва. Вплив через технологічні документи забезпечується у процесі трудової діяльності. Виконуючи конкретну роботу, працівники керуються певним переліком технологічних операцій, технологічними картами, вказівками щодо використання конкретного обладнання та оснащення, послідовністю виробничих процесів тощо. Так, трудову діяльність токаря регламентують технологічний процес виготовлення деталі (вузла), інструкції з експлуатації обладнання (токарного верстата) та оснащення (пристроїв, інструментів) тощо; начальник відділу керується переліком і послідовністю виконання встановлених завдань, режимом роботи (щоденним, тижневим, місячним і т. д.), вимогами до певних видів трудової діяльності (наприклад, умовами проведення зборів, нарад);

— конструкторські документи. До них належать різноманітні ескізи виробів (деталей, вузлів та ін.), креслення, конструкторські карти машин (приладів, комп'ютерів, верстатів, автоматів, транспортних засобів) та оснащення (пристроїв, інструментів) тощо. Всі вони різною мірою потрібні для забезпечення конкретних виробничих процесів, а відповідно — й діяльності конкретних працівників.

Соціально-психологічні методи менеджменту. Вони постають як сукупність специфічних способів впливу на міжособистісні стосунки і зв'язки, соціальні процеси, що виникають у трудових колективах. Ґрунтуючись на моральних стимулах до праці, діють на особу за допомогою психологічних прийомів (власний приклад, авторитет) з метою перетворення адміністративного завдання на внутрішньо усвідомлену потребу людини. Використовують їх для підвищення трудової активності працівників, створення відповідних соціально-психологічних умов їх діяльності. Передусім такі методи зорієнтовані на дотримання принципу психофізіологічної сумісності у колективі, формування здорового морально-психологічного клімату, виховання почуття взаємодопомоги та колективізму. Базуючись на суспільнозначущих морально-етичних цінностях, вони активно використовують індивідуальну та групову свідомість, психологічні особливості різних типів індивідів, спільнот, які є передумовою вибору конкретних прийомів впливу.

До соціально-психологічних методів належать:

— соціальні плани (передбачають створення умов праці, забезпечення відпочинку, організацію побуту, медичного обслуговування, охорони праці тощо);

— моральні стимули (впливають через нагородження орденами, медалями, грамотами, присвоєння звань тощо);

— методи формування колективів і соціально-психологічного клімату в них (забезпечують вплив на засадах добору членів колективів за особливостями характерів, стажем роботи, розташуванням їх на відповідних робочих місцях тощо).

— методи формування колективів і соціально-психологічного клімату в них (забезпечують вплив на засадах добору членів колективів за особливостями характерів, стажем роботи, розташуванням їх на відповідних робочих місцях тощо).

Адміністративні методи менеджменту. Вони здебільшого є однозначними, тобто виключають варіативність завдань і способів їх розв'язання. Найсуттєвіший їх недолік полягає в орієнтації на досягнення заданої результативності, а не на її зростання, заохоченні виконання, а не ініціативи.

Адміністративні методи менеджменту охоплюють такі способи впливу:

а) організаційні — реалізуються через документи тривалої дії та здійснюються шляхом:

— організаційного регламентування (закони, положення, статути, укази тощо);

— організаційного нормування (норми витрат сировини, енергії, інструментів, розмірів амортизації тощо);

— організаційного інструктування (інструкції, правила, вимоги);

— організаційного інформування (акти, протоколи, доповідні записки, телеграми, заяви).

Організаційні способи впливу забезпечують необхідні умови функціонування організації. Завдяки їм відбувається проектування, створення, орієнтування організації у просторі та часі, а також формування структури, добір персоналу, регламентування його діяльності (завдяки інструкціям, регламентам тощо). Разом вони створюють межі, в яких функціонує та розвивається організація;

б) розпорядчі — забезпечують формалізування завдань, прийомів тощо, усунення недоліків, відхилень, що виникають у процесі виробничо-господарської діяльності, Розпорядчі дії реалізуються через:

— накази (віддають директор, його заступники);

— розпорядження (прерогатива начальників підрозділів, служб), призначені забезпечити виконання наказів;

— вказівки (застосовують усі менеджери), спрямовані на виконання наказів і розпоряджень.

Розпорядчі документи повинні бути відповідно оформлені. Наприклад, у наказі виділяють розділи «Констатую», «Наказую», а в розпорядженні й вказівці — «Констатую», «Пропоную». Йдеться при цьому лише про проекти наказів, розпоряджень і вказівок, які зможуть безпосередньо впливати на працівників тільки після їх затвердження, тобто прийняття відповідних управлінських рішень щодо їх реалізації на завершальному етапі процесу менеджменту;

в) дисциплінарні — використовують у конкретних ситуаціях, реалізуючи їх через зауваження, догани, переміщення посадових осіб, звільнення тощо.

Поділ методів менеджменту на групи є умовним, оскільки усі вони тісно взаємопов'язані. Уміле їх поєднання є передумовою ефективного впливу керуючої системи на всі ланки керованої, на трудову діяльність конкретних працівників.

Однак на практиці найчастіше користуються класифікацією за характером впливу. Особливістю її є те, що економічні, технологічні та соціально-психологічні методи впливають на керовану систему лише формалізуючись з допомогою адміністративних. Наприклад, план економічного розвитку цеху здатний впливати на його працівників лише за умови, що директор підприємства передбачить його реалізацію відповідним наказом; положення щодо преміювання набуде сили впливу після його затвердження заступником директора з економіки; новий технологічний процес може бути впроваджений після відповідного наказу головного інженера підприємства; нова система бухгалтерського обліку почне діяти після її затвердження головним бухгалтером; новий режим роботи підприємства вступить у дію лише після підписання директором відповідного наказу тощо.

Усе це свідчить про такі особливості адміністративних методів менеджменту:

1)наявність власних способів і прийомів впливу керуючої системи на керовану (закони Верховної Ради України, постанови Кабінету Міністрів України, укази Президента України, різноманітні договори та ін.);

2)узаконення впливу інших методів менеджменту, забезпечення їм правового супроводу. Економічні, технологічні та соціально-психологічні методи менеджменту впливатимуть на керовану систему, якщо будуть юридично узаконеними в конкретному правовому документі (статуті підприємства, наказі директора, положенні про відділ тощо) або формалізовані в усному розпорядженні, вказівці;

3)здатність створювати базу для оптимізації управлінських рішень та їх юридичного узаконення.

Методи менеджменту є результатом реалізації функцій менеджменту, тобто апарат управління будь-якої організації у процесі своєї діяльності повинен створити усі необхідні способи впливу на керовану систему. Власне, завдання

управлінців полягає у формуванні необхідних методів менеджменту, здатних забезпечити виробничо-господарську діяльність, досягнення цілей та місії організації. У табл. 3.1 зазначено методи менеджменту, які можна отримати у процесі реалізації конкретних функцій менеджменту, а в табл. 3.2 — внаслідок реалізації елементів функцій менеджменту.

управлінців полягає у формуванні необхідних методів менеджменту, здатних забезпечити виробничо-господарську діяльність, досягнення цілей та місії організації. У табл. 3.1 зазначено методи менеджменту, які можна отримати у процесі реалізації конкретних функцій менеджменту, а в табл. 3.2 — внаслідок реалізації елементів функцій менеджменту.

Таблиця З.1

Date: 2015-04-23; view: 1107; Нарушение авторских прав