Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка предпринимательской прибыли

|

|

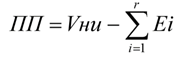

1. Расчет прибыли предпринимателя (ПП) методом невозмещенных инвестиций. Экономический смысл невозмещенных инвестиций базируется на понятии «вмененные издержки» или «упущенная выгода от временного заморажи- вания капитала» (~альтернативная стоимость opportunity cost, alternative value Стоимость упущенных возможностей, альтернативных инвестиций, которые могли бы приносить доход, если бы инвестор не вложил средства в конкретный оцениваемый проект, актив или бизнес).

Капитал в денежной или материальной форме обязан «работать» или приносить доход. Если капитал временно по объективным причинам не приносит доход, его собственник несет убытки, эквивалентные проценту на этот капитал. По истечению этого времени разумно предположить, что собст- венник оценит свой капитал с учетом недополученных на него процентов. Таким образом, невозмещенные инвестиции Vни – это будущая стои- мость потока капиталовложений (расходов) на создание объекта как источ- ника доходов, или что то же самое, аккумулированная к дате эксплуатации до- ходного актива по некоторой норме процента сумма затрат на его создание. Величина невозмещенных инвестиций определяется по формуле:

|

где Ei – затраты в начале i-го периода, r – количество периодов создания объекта недвижимости, Y – норма отдачи на инвестиции за период. В свою очередь прибыль предпринимателя (ПП) можно выразить формулой:

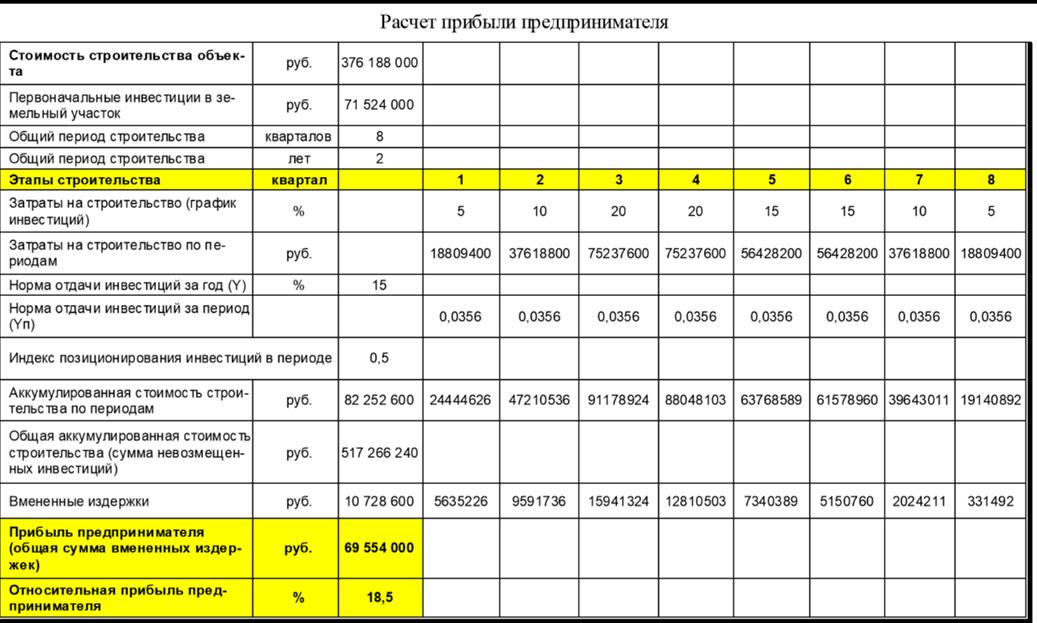

Таким образом, прибыль предпринимателя равна величине вмененных издержек или разности невозмещенных инвестиций и прямой суммы затрат на создание объекта недвижимости. Общая стоимость затрат на строительство (стоимость строительства) здания (до расчета ПП) составляет 376 188 000 рублей. Типичное время строительства такого объекта определено в 8 кварталов. Результаты расчета прибыли предпринимателя используемой при оценке здания, приведены в таблице.

2. Рассмотрим теперь методику оценки прибыли предпринимателя на основе анализа моделей поведения потенциального инвестора [ Зельдин М.А. Оценка величины прибыли предпринимателя // Проблемы недвижимости. – 1999. – Вып. 3.].

Допущения:

1. Стоимость объекта недвижимости, определенная на основе Затратного подхода, равна его рыночной стоимости.

2. Предполагается, что во всех рассматриваемых проектах операции куп- ли-продажи объекта недвижимости совершаются по рыночной стоимости.

3. Предполагается, что инвестор в момент принятия решения о покупке или строительстве объекта располагает всей необходимой суммой для покупки объекта по цене, равной его рыночной стоимости. [Варианты, предусматривающие возможность приобретения объекта с использованием кре- дитных ресурсов, не рассматриваются, так как для большинства объектов и инвесторов пока не являются типичными. Тем не менее, предлагаемую далее таблицу легко распространить и на этот случай, введя некоторые дополнительные параметры, главным из которых является рыночная ставка по кредиту.]

При этом полагается, что инвестор рассчитывает инвестировать всю имеющуюся сумму. В этом случае, при выборе варианта, предполагающего поэтапное внесение инвестиций (например, при строительстве объекта), разумный инвестор захочет, чтобы временно не задействованные средства также приносили доход. В том случае, если величина средств, которые инвестор может и хочет инвестировать, значительно превышает стоимость объекта, инвестор, с большой долей вероятности, сможет вложить временно свободные средства в аналогичный проект с той же нормой доходности.

Если же начальная сумма средств сравнима с рыночной стоимостью объ- екта, то инвестировать временно незадействованные средства в проект с той же доходностью, что и у строительного, да еще на короткий срок, будет достаточ- но затруднительно. Вероятнее всего, удастся разместить средства на депозит, периодически снимая с него суммы, необходимые для оплаты очередного строительного этапа. При этом ставка по депозиту, в общем случае, будет отли- чаться от нормы отдачи для строительного проекта. При расчете инвестиционной стоимости или инвестиционном консульти- ровании можно на основе информации о конкретном инвесторе выбрать значе- ния норм отдачи для строительного проекта и для средств, размещаемых до- полнительно. При определении рыночной стоимости следует руководствоваться типичными возможностями типичного инвестора. Как уже отмечалось, указан- ный алгоритм реализуется в виде расчетной таблицы в среде «Excel».

Комментарии к расчетной таблице (представлена ниже)

Расчетная таблица состоит из трех частей. Первая содержит исходные данные и предположения, здесь же приведены результаты расчета. Вторая и третья части содержат расчеты эффективности различных моделей поведения инвестора. Для удобства описания таблицы ее строки нумеруются. Рассмотрим по- рядок формирования таблицы на конкретном примере.

Исходные данные и Сведение результатов Значения в строках 1 и 2 были выбраны произвольно. При необходимости таблица легко адаптируется для расчета ПП, соответствующей проекту любой длительности и с любым числом платежных периодов в году.

Стоимости строительства и земельного участка (строки 3 и 4), а также распределение затрат на строительство по платежным периодам (строка 5) должны быть известны до начала расчета. Так как ПП определяется в процен- тах от величины инвестиций, можно задавать в строках 3 и 4 не конкретные значения, а соотношение стоимостей земли и здания.

В первой ячейке строки 5 оценщик может указать размер авансового платежа.

В строке 6 оценщик имеет возможность отразить свои представления об изменении стоимости оцениваемого объекта за период, соответствующий про- должительности строительства. При этом предлагаемая методика расчета позволяет не учитывать физи- ческий износ объекта, накопленный за этот период.

Таким образом, значение в строке 6 отражает, главным образом, прогнозируемое изменение уровня цен на рынке. В рассматриваемом примере считаем, что стоимость объекта не изме- нится.

В строках 9-11 задаются значения ставки по депозиту, нормы отдачи для строительного проекта и ставки дисконта для потока доходов от эксплуатации объекта. В общем случае они должны быть разными.

Данная таблица не предполагает изменения ставок за время осуществле- ния проекта, хотя если возникнет такая необходимость, может быть доработана соответствующим образом.

В строке 14 перед проведением расчета нужно задать начальные значения ставки ПП для двух вариантов расчета. Можно задать нулевые значения. В предлагаемом примере для наглядности использовалась ставка ПП, равная 5%. После проведения вычислений с использованием функции «Подбор па- раметра» в строке 14 появляются расчетные значения ставок ПП для двух вари- антов расчета. В строке 15 отражается значение рыночной стоимости объекта, которая рассчитывается как (строка 3 + строка 4) х (1+строка 14).

Раздел «Сведение результатов» позволяет оценщику путем расстановки весовых коэффициентов выразить свое отношение к достоверности результа- тов, полученных на основе двух вариантов расчета.

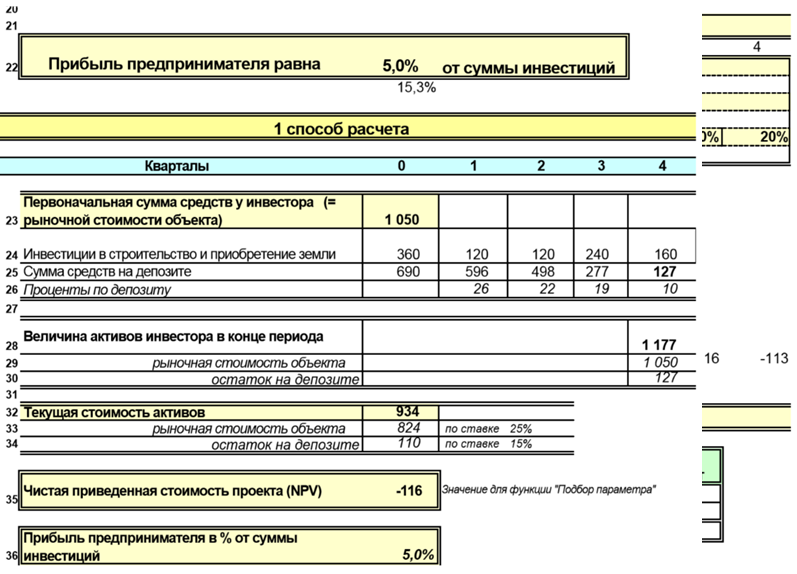

Первый способ расчета Данный способ расчета основан на следующем утверждении: для того, чтобы имело смысл инвестировать в строительный проект, показатель NPV такого проекта должен быть положительным. В строке 23 показана первоначальная сумма средств у инвестора, которая в соответствии с указанным выше допущением принята равной рыночной стои- мости объекта (строка 15). В строке 24 указаны суммы инвестиций в строительство в соответствии с определенным выше графиком. Затраты на приобретение земельного участка и авансовый платеж за строительство производятся в начальный момент (нулевой период в таблице). Как уже отмечалось, предполагается, что временно не задействованные средства инвестор разместит на депозит. В строке 25 отражено изменение вели- чины средств на депозите, которые, с одной стороны, уменьшаются в связи с не- обходимостью оплачивать очередной строительный этап, а с другой – несколько увеличиваются благодаря накапливающимся процентам по депозиту. Предпола- гается, что проценты (строка 26) выплачиваются в конце каждого периода. Активы инвестора по окончании строительства складываются из постро- енного объекта недвижимости и оставшейся суммы средств на депозите. Рыночная стоимость объекта в конце строительства рассчитывается по формуле: строка 29 = строка 23 х (1+строка 6). Зная стоимость активов в конце проекта, можно найти их текущую стои- мость. Ставки дисконта в этой операции для разных активов используются раз- ные и отражают риски, сопряженные с созданием актива. Соответствующие значения текущих стоимостей приведены в строках 33 и 34. Суммарная текущая стоимость активов (строка 32) представляет собой сумму строк 33 и 34. Чистая текущая стоимость проекта (строка 35) есть разность текущей стоимости будущих активов (строка 32) и величины первоначальных инвести- ций (строка 23).

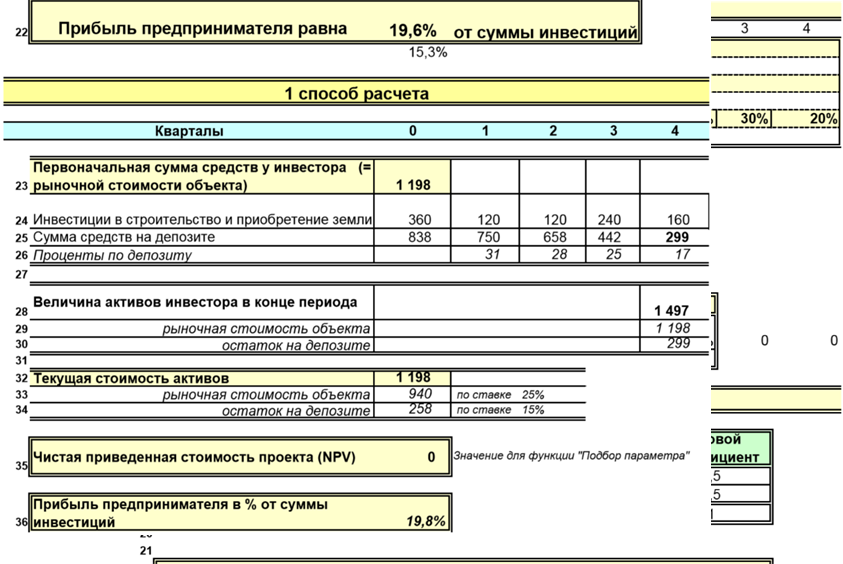

Тот факт, что NPV получилась отрицательной (= – 116) говорит о том, что ПП в размере 5% от суммы инвестиций не может заинтересовать инвестора. Использование функции Excel “Подбор параметра” позволяет подобрать значение ПП (в строке 14), при котором NPV (строка 35) становится равным нулю. При заданных исходных значениях ПП составила 19,8% от суммы инве- стиций.

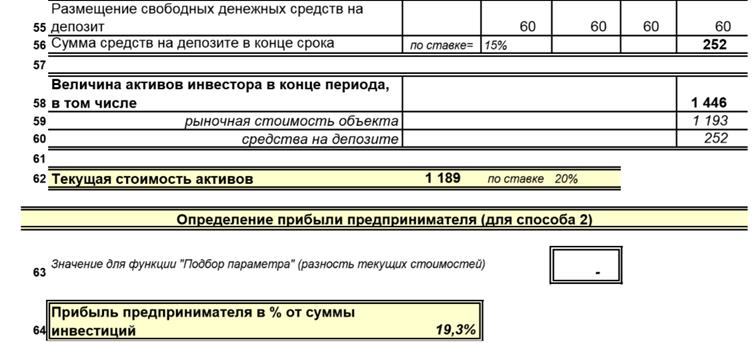

Второй способ расчета В данном случае исходим из того, что инвестор обычно стоит перед вы- бором: приобрести «готовый» объект недвижимости или инвестировать средст- ва в строительство нового объекта, обладающего равнозначной полезностью. Благоразумный инвестор предпочтет из двух альтернативных проектов тот, у которого показатель NPV больше. При этом предполагается, что величи- ны инвестиций в проекты одинаковы, проекты имеют равную длительность, а различия в рисках компенсируются разными ставками дисконта при расчете NPV для каждого проекта. Определим величину ПП из предположения о равенстве NPV для строи- тельного и альтернативного проектов. Текущая стоимость активов для варианта, связанного со строительством объекта, определяется также как и в предыдущем способе. В варианте приобретения и сдачи в аренду годовой чистый операцион- ный доход (ЧОД) от эксплуатации (строка 52) рассчитывается как произведение рыночной стоимости объекта (строка 49) и ставки дисконта для потока доходов от сдачи в аренду (строка 11). Для простоты предполагается, что платежи поступают в конце каждого периода (однако при необходимости таблицу легко адаптировать к любой сис- теме оплаты). Следует отметить, что при расчете ЧОД в числе расходов был учтен ре- зерв на замещение. В конце срока проекта предполагается расходование резер- ва на замещение для восстановления объекта до первоначального состояния. Это позволяет пренебречь увеличением физического износа для целей настоя- щего расчета.

В связи с этим, рыночная стоимость объекта в конце проекта может быть рассчитана по формуле: строка 54 = строка 49 х (1+строка 6).

Предполагается, что появляющиеся средства, равные ЧОД за каждый пе- риод, инвестор будет немедленно размещать на депозит (строка 55). Стоимость активов инвестора в конце срока рассматриваемого проекта (строка 58) складывается из стоимости объекта недвижимости (строка 54) и суммы средств на депозите (строка 56). Сумма средств на депозите в конце срока (строка 56) представляет собой будущую стоимость аннуитета, рассчитанную по ставке, указанной в строке 9. Текущая стоимость активов (строка 62) определяется с использованием ставки дисконта, заданной в строке 11.

Разность значений текущих стоимостей по двум вариантам указана в строке 63.

При этом строка 63 = строка 46 – строка 62.

Использование функции Excel “Подбор параметра” позволяет подобрать значение ПП (в строке 14), при котором значение в строке 63 становится рав- ным нулю. Так как разность NPV для двух проектов получилась отрицательной (= – 113), можно утверждать, что заложенная в расчетах ПП в размере 5% недостаточна.

При заданных исходных значениях ПП (по второму способу) составила 19,3% от суммы инвестиций.

Анализ результатов Два использованных способа расчета в общем случае дают различаю- щиеся значения ПП. С точки зрения теории, ПП нужно принять равной боль- шему из полученных результатов. Но если нет уверенности в точности исход- ных данных, при формировании окончательного значения ПП можно исполь- зовать результирующие значения обоих способов, назначив им соответствую- щие веса.

Можно также рассмотреть несколько вариантов набора исходных данных и взять опять же средневзвешенное значение. Полученная ставка ПП, равная в приведенном примере 19,6%, рассчиты- вается как будущая стоимость (FV) потока инвестиций в строительство с ис- пользованием нормы отдачи для строительного проекта (в данном примере Yстр = 25% (строка 10 таблицы)).

Прибыль предпринимателя, определенная таким образом, указана под строкой 22 и составляет 15,3%.

Следует отметить, что если в данном методе задать одинаковые нормы отдачи для строительного проекта, депозита и проекта, связанного с приобре- тением готовой недвижимости, то результаты расчета полностью совпадут с ре- зультатом использования аналитического метода, имеющего большее количе- ство ограничений, и представляющего, таким образом, частный случай изло- женного.

Отдельного анализа заслуживают результаты, полученные на основе предположения о том, что стоимость оцениваемого объекта изменится за пе- риод, соответствующий продолжительности строительства.

В таблицах (см. ниже) представлены результаты расчета для случаев, когда стоимость объекта уменьшается/увеличивается на 10%.

Из таблиц видно, что на результаты, полученные вторым способом, изме- нение стоимости практически не оказывает влияния, результаты же первого способа меняются очень существенно. Впрочем, это достаточно очевидно. Если инвестор прогнозирует получить дополнительную прибыль от подъема цен на рынке, он может удовлетвориться меньшей предпринимательской прибылью. И наоборот, прогнозируемые убытки от падения цен заставляют инвестора за- кладывать в расчеты больший предпринимательский доход. Больший вес в таких случаях следует придавать большему результату.

Если оценщик заранее знает величину ПП, то с помощью предлагаемой таблицы может легко определить какой-нибудь другой расчетный параметр, напри- мер, норму отдачи для строительного проекта. Так, если в предложенном примере принять ПП равной 12%, соответст- вующая норма отдачи для строительного проекта будет равна 18%.

Date: 2015-09-22; view: 1334; Нарушение авторских прав