Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Использование базисно-индексного метода для расчета восстановительной стоимости

|

|

Базовые цены в строительстве в нашей стране были в последний раз уста- новлены в 1991 году (СНиП 4...-91). На практике сметные расчеты на строи- тельно-монтажные работы чаще составляются в базисных ценах 1984 года, так как нормативная документация (СНиП IV-..-82) была разработана наиболее подробно. Кроме того, региональные индексы пересчета сметной стоимости от базисных к текущим ценам, которые разрабатывают Регио- нальные центры по ценообразованию в градостроительстве, опре- деляются именно для пересчета от базисного уровня 1984 г. Эти индексы пуб- ликуются в ежемесячном бюллетене «Стройинформ-…». Согласно нормам 1984 г. и ныне действующим, сметная стоимость строительства объекта определяется сводным сметно-финансовым расче- том, включающим 12 глав:

Глава 1. Подготовка территории строительства (норма затрат 1-10%).

Глава 2. Основные объекты строительства.

Глава 3. Объекты подсобного и обслуживающего назначения.

Глава 4. Объекты транспортного хозяйства и связи.

Глава 5. Объекты энергетического хозяйства.

Глава 6. Наружные сети и сооружения.

Глава 7. Благоустройство территории строительства и озеленение

(всего инфраструктура объекта по главам 3-7 имеет ориентировоч- ную норму затрат 3-30%).

Глава 8. Временные здания и сооружения (регламентируется обычно 1-4% от суммы глав 1-7). Глава 9. Прочие работы и затраты (обычно 4-10% от суммы глав 1-8): удорожание работ в зимнее время (1,5-3,5%) от суммы глав 1-8); налог на пользование автодорогами (примерно 2,5%) от суммы глав 1-12 и др.

Глава 10. Содержание дирекции (технический надзор), авторский надзор (от суммы глав 1-9): Технический надзор (со стороны заказчика) 3-5% от суммы глав 1-9. Авторский надзор (со стороны проектировщика) 3-10% от суммы глав 1-9.

Глава 11. Подготовка эксплуатационных кадров (глава присутствует, ес- ли есть потребность в специально обученных кадрах, не нор- мируется и не регламентируется. Может отсутствовать, если объект типовой). Глава 12. Проектные и изыскательские работы. В зависимости от суммы прямых затрат, обычно, около 1,5-11% от суммы глав 1-11.

Основу расчета составляет глава 2, которая включает в себя данные локальных сметных расчетов (смет) на отдельные виды строительно- монтажных работ: земляные работы, фундаменты, стены, полы, проемы, кровля и т. д.

Для составления локальных смет используются ЕРЕР-84 и сборники средних районных сметных цен на материалы, изделия и конструкции (прило- жение к СНиП IV-4-82).

В настоящее время РЦЦС разработана новая база 1998- 1999 годов – ПРС-98, ПРР-98, ПРМ-98, ЕРС-99, ЕРР-99, ЕРМ-99.

Последовательность расчета:

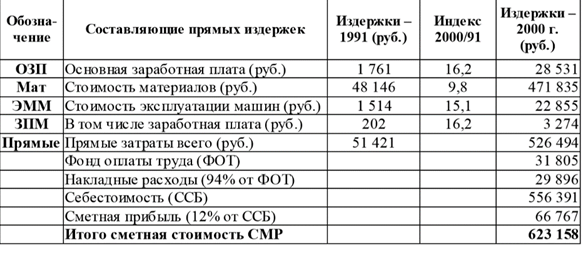

1. Данные расчетов локальных смет группируются по элементам прямых затрат: материалам (М84), основной заработной плате основных рабочих (ЗП84) и эксплуатации машин и механизмов (ЭМиМ84). 2

2.. Определяются прямые затраты в текущих ценах: ПЗ99 = М84 х Км99 + ЗП84 х Кзп99 + ЭМиМ84 х Кэмим99, где Км99, Кзп99, Кэмим99 – индексы пересчета в текущие цены соответственно по материалам, заработной плате основных рабочих и эксплуатации машин и механизмов.

3. Определяются затраты на накладные расходы и прибыль подрядчика по данному региону. Причем, накладные расходы могут определяться от пря- мых затрат или от ФОТ в процентах. Накладные расходы в соответствии с рекомендациями Регионального центра по ценообразованию в строительстве от ФОТ опреде- ляются по формуле:

НР = (3с + 3м) х·Ин х Из / 100,

где 3с и 3м – заработная плата основных рабочих и рабочих, занятых эксплуа- тацией машин и механизмов в уровне сметных цен 1984 г.; Из – индекс текущего уровня заработной платы в строительстве по отноше- нию к уровню сметных цен 1984 г.; Ин – норматив накладных расходов от фонда оплаты труда, рекомендован- ный Госстроем России, составляющий в зависимости от вида строительства объекта (на весь комплекс работ по видам строительства – промышленное – 102%, жилищно-гражданское – 106%, транспортное – 97%, водохозяйствен- ное – 93%, энерготехническое – 104%, сельскохозяйственное – 105%). Норма прибыли подрядчика установлена Госстроем России в размере 12% (8% для базы 1984 года).

4. Суммированием вышеназванных затрат определяется стоимость строи- тельно-монтажных работ (итог главы 2) Vсмр.

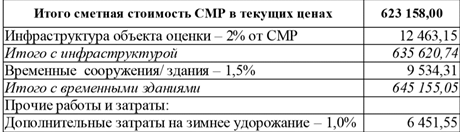

5. По данным проектно-сметной документации определяются затраты на создание инфраструктуры объекта (главы 1, 3-7).

6. Затраты по главе 8 определяются по нормативам от итога по гл. 1-7 (временные здания и сооружения).

7. Затраты по главе 9 определяются по нормативам от итога по гл. 1-8 (зимнее удорожание и прочие затраты).

8. Затраты по главе 10 определяются по нормативам от итога по гл. 1-9.

9. Затраты по главе 12 определяются по нормативам от итога по гл. 1-11.

10. Суммированием затрат по гл. 1-12 и плюс НДС определяется стои- мость строительства объекта Сстр.

Дополнительные косвенные издержки застройщика оцениваются в диа- пазоне 0,5–10% от затрат по гл. 1-12.

|

Затем восстановительная стоимость улучшений объекта определяется увеличением Сстр на величину предпринимательского дохода (ПП). При использовании базисно-индексного метода расчеты стоимости строительства проводились в базисных ценах 1991 года на основе «Укрупнен- ных показателей базисной стоимости по видам работ» (УПБС-ВР). Переход от цен базисного 1991 года к текущим осуществлялся с помощью индексов удорожания (индексный метод), а последние в свою очередь определя- лись с учетом фактических биржевых цен на материалы и энергоносители. При расчете индексным методом стоимостные показатели ресурсов брались по дан- ным РЦЦС на дату проводимой оценки – 01.01.2000 года. Расчеты выполнены в среде электронных таблиц «Excel» с использовани- ем программы АРМ-оценщика Аp-Pro-2.0. Результаты расчетов приведены в таблицах ниже.

Таким образом, восстановительная стоимость улучшений объекта оценки, рассчитанная базисно-индексным методом, округленно составляет:

877 000 руб. (Восемьсот семьдесят семь тысяч рублей).

Date: 2015-09-22; view: 949; Нарушение авторских прав