Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Бюджетный процесс. Характеристика его стадий

|

|

Бюджетный процесс - регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Участниками бюджетного процесса являются:

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее - законодательные (представительные) органы);

исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

Центральный банк Российской Федерации;

органы государственного (муниципального) финансового контроля;

органы управления государственными внебюджетными фондами;

главные распорядители (распорядители) бюджетных средств;

главные администраторы (администраторы) доходов бюджета;

главные администраторы (администраторы) источников финансирования дефицита бюджета;

получатели бюджетных средств.

СОСТАВЛЕНИЕ ПРОЕКТОВ БЮДЖЕТОВ

Проект бюджета составляется на основе прогноза социально-экономического развития в целях финансового обеспечения расходных обязательств.

Проект бюджета субъекта Российской Федерации и проекты бюджетов

Проект федерального бюджета и проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются и утверждаются сроком на три года - очередной финансовый год и плановый период.

|

Проект бюджета субъекта Российской Федерации и проекты территориальных государственных внебюджетных фондов (проекты местных бюджетов) составляются и утверждаются сроком на один год (на очередной финансовый год) или сроком на три года (очередной финансовый год и плановый период) в соответствии с законом субъекта Российской Федерации (муниципальным правовым актом представительного органа муниципального образования), за исключением закона (решения) о бюджете.

Бюджетное послание Президента Российской Федерации направляется Федеральному Собранию Российской Федерации не позднее марта года, предшествующего очередному финансовому году.

В Бюджетном послании Президента Российской Федерации определяется бюджетная политика Российской Федерации на очередной финансовый год и плановый период.

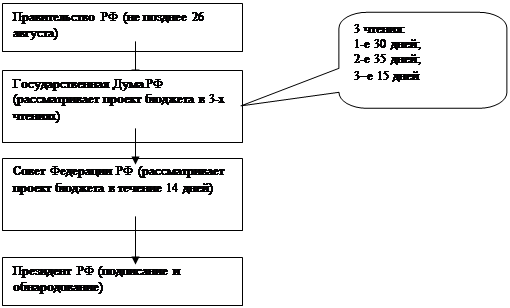

Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации и местных администраций муниципальных образований.

Таким образом, составление проекта бюджета основывается на:

Бюджетном послании Президента Российской Федерации;

прогнозе социально-экономического развития соответствующей территории;

основных направлениях бюджетной и налоговой политики.

РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТОВ

|

При рассмотрении Государственной Думой проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период в первом чтении обсуждается его концепция, прогноз социально-экономического развития Российской Федерации, в том числе указываемые в федеральном законе о федеральном бюджете прогнозируемый объем валового внутреннего продукта и уровень инфляции, положенные в основу формирования основных характеристик федерального бюджета, и основные направления бюджетной и налоговой политики.

Предметом рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период в первом чтении являются основные характеристики федерального бюджета, к которым относятся:

прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов с выделением прогнозируемого объема нефтегазовых доходов федерального бюджета;

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации на очередной финансовый год и плановый период в случае, если они не утверждены настоящим Кодексом;

общий объем расходов в очередном финансовом году и плановом периоде;

условно утверждаемые расходы в объеме не менее 2,5 процента общего объема расходов федерального бюджета на первый год планового периода и не менее 5 процентов общего объема расходов федерального бюджета на второй год планового периода;

объем нефтегазового трансферта в очередном финансовом году и плановом периоде;

верхний предел государственного внутреннего и внешнего долга Российской Федерации на конец очередного финансового года и каждого года планового периода;

нормативная величина Резервного фонда в очередном финансовом году и плановом периоде;

дефицит (профицит) федерального бюджета.

При утверждении основных характеристик федерального бюджета на очередной финансовый год и плановый период указываются прогнозируемый в соответствующем финансовом году объем валового внутреннего продукта и уровень инфляции (потребительских цен) (декабрь к декабрю предыдущего года).

При рассмотрении в первом чтении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период Государственная Дума заслушивает доклад Правительства Российской Федерации, содоклады Комитета по бюджету и комитета-соисполнителя, ответственного за рассмотрение прогноза социально-экономического развития Российской Федерации на очередной финансовый год и плановый период, а также доклад Председателя Счетной палаты Российской Федерации и принимает решение о принятии или об отклонении указанного законопроекта.

В случае отклонения в первом чтении проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период Государственная Дума может:

передать указанный законопроект в согласительную комиссию по уточнению основных характеристик федерального бюджета, состоящую из представителей Государственной Думы, представителей Совета Федерации и представителей Правительства Российской Федерации, для разработки согласованного варианта основных характеристик федерального бюджета на очередной финансовый год и плановый период в соответствии с предложениями и рекомендациями, изложенными в заключениях комитетов, ответственных за рассмотрение предмета первого чтения, и заключении комитета Совета Федерации, ответственного за рассмотрение бюджета;

вернуть указанный законопроект в Правительство Российской Федерации на доработку;

поставить вопрос о доверии Правительству Российской Федерации.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период во втором чтении в течение 35 дней со дня его принятия в первом чтении.

Предметом рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период во втором чтении являются:

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее перечень главных администраторов доходов федерального бюджета;

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее перечень главных администраторов источников финансирования дефицита федерального бюджета;

бюджетные ассигнования (за исключением утвержденных в первом чтении условно утверждаемых (утвержденных) расходов) по разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета на очередной финансовый год и плановый период в пределах общего объема расходов федерального бюджета на очередной финансовый год и плановый период, утвержденных в первом чтении;

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период, устанавливающее распределение между субъектами Российской Федерации межбюджетных трансфертов на очередной финансовый год и плановый период;

программа предоставления государственных финансовых и государственных экспортных кредитов на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

программа государственных внутренних заимствований Российской Федерации на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

программа государственных внешних заимствований Российской Федерации на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

программа государственных гарантий Российской Федерации в валюте Российской Федерации на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

программа государственных гарантий Российской Федерации в иностранной валюте на очередной финансовый год и плановый период (приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период);

приложение к федеральному закону о федеральном бюджете на очередной финансовый год и плановый период по долгосрочным целевым программам с указанием бюджетных ассигнований, направленных на финансовое обеспечение указанных программ на очередной финансовый год и плановый период;

текстовые статьи проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Государственная Дума рассматривает в третьем чтении проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период в течение 15 дней со дня принятия указанного законопроекта во втором чтении.

При рассмотрении в третьем чтении в соответствии с распределением бюджетных ассигнований по разделам, подразделам, целевым статьям и видам расходов классификации расходов федерального бюджета, предусмотренным отдельными приложениями к федеральному закону о федеральном бюджете, принятыми во втором чтении, утверждаются ведомственная структура расходов федерального бюджета на очередной финансовый год и ведомственная структура расходов федерального бюджета на первый и второй годы планового периода. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации.

Совет Федерации рассматривает федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение 14 дней со дня представления Государственной Думой.

При рассмотрении федеральный закон о федеральном бюджете на очередной финансовый год и плановый период голосуется на предмет его одобрения в целом.

Одобренный Советом Федерации федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня одобрения направляется Президенту Российской Федерации для подписания и обнародования.

ИСПОЛНЕНИЕ БЮДЖЕТОВ

Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Бюджет исполняется на основе единства кассы и подведомственности расходов.

Кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Для кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации Федеральное казначейство открывает в Центральном банке Российской Федерации счета, через которые все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством либо органом государственной власти субъекта Российской Федерации.

Исполнение бюджетов по доходам предусматривает:

зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году, установленным настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, со счетов органов Федерального казначейства и иных поступлений в бюджет;

возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы;

зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации о налогах и сборах;

уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации;

перечисление Федеральным казначейством средств, необходимых для осуществления возврата (зачета) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации, в порядке, установленном Министерством финансов Российской Федерации.

Исполнение бюджета по расходам предусматривает:

принятие бюджетных обязательств;

подтверждение денежных обязательств;

санкционирование оплаты денежных обязательств;

подтверждение исполнения денежных обязательств.

СОСТАВЛЕНИЕ, ВНЕШНЯЯ ПРОВЕРКА, РАССМОТРЕНИЕ

И УТВЕРЖДЕНИЕ БЮДЖЕТНОЙ ОТЧЕТНОСТИ

Единая методология и стандарты бюджетного учета и бюджетной отчетности устанавливаются Министерством финансов Российской Федерации.

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства.

Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации.

План счетов бюджетного учета и инструкция по его применению утверждаются Министерством финансов Российской Федерации.

Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения бюджета;

3) отчет о финансовых результатах деятельности;

4) отчет о движении денежных средств;

5) пояснительную записку.

Отчет об исполнении федерального бюджета, бюджета субъекта Российской Федерации, местного бюджета за первый квартал, полугодие и девять месяцев текущего финансового года утверждается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией и направляется в соответствующий законодательный (представительный) орган и созданный им орган государственного (муниципального) финансового контроля.

Годовые отчеты об исполнении федерального бюджета, бюджета субъекта Российской Федерации, местных бюджетов подлежат утверждению соответственно федеральным законом, законом субъекта Российской Федерации, муниципальным правовым актом представительного органа муниципального образования.

Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая включает внешнюю проверку бюджетной отчетности главных администраторов бюджетных средств и подготовку заключения на годовой отчет об исполнении бюджета.

Внешняя проверка годового отчета об исполнении федерального бюджета осуществляется Счетной палатой Российской Федерации.

По результатам рассмотрения годового отчета об исполнении бюджета законодательный (представительный) орган принимает решение об утверждении либо отклонении закона (решения) об исполнении бюджета.

Законом (решением) об исполнении бюджета утверждается отчет об исполнении бюджета за отчетный финансовый год с указанием общего объема доходов, расходов и дефицита (профицита) бюджета.

Федеральное казначейство составляет и представляет в Министерство финансов Российской Федерации бюджетную отчетность Российской Федерации.

Бюджетная отчетность Российской Федерации представляется Министерством финансов Российской Федерации в Правительство Российской Федерации.

Отчет об исполнении федерального бюджета за первый квартал, полугодие и девять месяцев текущего финансового года утверждается Правительством Российской Федерации и направляется в Государственную Думу, Совет Федерации и Счетную палату Российской Федерации.

Годовой отчет об исполнении федерального бюджета подлежит рассмотрению Государственной Думой и утверждению федеральным законом.

Федеральным законом об исполнении федерального бюджета утверждается отчет об исполнении федерального бюджета за отчетный финансовый год с указанием общего объема доходов, расходов и дефицита (профицита) федерального бюджета.

Отдельными приложениями к федеральному закону об исполнении федерального бюджета за отчетный финансовый год утверждаются показатели:

доходов федерального бюджета по кодам классификации доходов бюджетов;

доходов федерального бюджета по кодам видов доходов, подвидов доходов, классификации операций сектора государственного управления, относящихся к доходам бюджета;

расходов федерального бюджета по ведомственной структуре расходов федерального бюджета;

расходов федерального бюджета по разделам, подразделам классификации расходов бюджетов;

источников финансирования дефицита федерального бюджета по кодам классификации источников финансирования дефицитов бюджетов;

источников финансирования дефицита федерального бюджета по кодам групп, подгрупп, статей, видов источников финансирования дефицитов бюджетов классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов.

Годовой отчет об исполнении федерального бюджета до его рассмотрения в Государственной Думе подлежит внешней проверке Счетной палатой Российской Федерации.

Правительство Российской Федерации направляет не позднее 15 июня текущего финансового года в Счетную палату Российской Федерации годовой отчет об исполнении федерального бюджета и иные документы, подлежащие представлению в Государственную Думу одновременно с годовым отчетом об исполнении федерального бюджета.

На основании внешней проверки годовой бюджетной отчетности главных администраторов средств федерального бюджета Счетная палата Российской Федерации готовит заключение на годовой отчет об исполнении федерального бюджета и не позднее 15 сентября текущего финансового года представляет его в Государственную Думу, а также направляет его в Правительство Российской Федерации.

Годовой отчет об исполнении федерального бюджета представляется Правительством Российской Федерации в Государственную Думу одновременно с проектом федерального бюджета на очередной финансовый год и плановый период.

При рассмотрении отчета об исполнении федерального бюджета Государственная Дума заслушивает:

доклад министра финансов об исполнении федерального бюджета;

доклад Председателя Счетной палаты Российской Федерации о заключении Счетной палаты Российской Федерации на годовой отчет об исполнении федерального бюджета.

По предложению Председателя Государственной Думы либо по собственной инициативе Генеральный прокурор Российской Федерации, Председатель Конституционного Суда Российской Федерации, Председатель Высшего Арбитражного Суда Российской Федерации, Председатель Верховного Суда Российской Федерации могут выступить или представить доклады с анализом рассмотренных в течение отчетного финансового года дел, связанных с бюджетными спорами и нарушениями бюджетного законодательства Российской Федерации.

По результатам рассмотрения годового отчета об исполнении федерального бюджета Государственная Дума принимает либо отклоняет федеральный закон об исполнении федерального бюджета.

Date: 2015-09-26; view: 973; Нарушение авторских прав