Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Налогообложение и ценовое регулирование деятельности предприятий

|

|

Основным инструментом перераспределения доходов и финансовых ресурсов является механизм налогообложения. Существует два взгляда на проблему распределения налогового бремени в экономике:

– принцип получения благ. Те, кто получает большую выгоду от предлагаемых товаров и услуг, должны платить налоги, необходимые для финансирования этих товаров и услуг;

– принцип платёжеспособности. Этот принцип базируется на идее, что тяжесть налогов должна быть поставлена в зависимость от конкретного дохода и уровня благосостояния.

Налоги представляют собой обязательные и безвозмездные взносы, подлежащие в силу действующего Налогового Кодекса или в соответствии с ним уплате в федеральный бюджет, бюджеты субъектов РФ, муниципальных образований и соответствующие внебюджетные фонды.

При характеристике сущности налогов необходимо учитывать функции, этой категорией: стимулирующую и фискальную.

Стимулирующая предполагает такую дифференциацию налогов, которая стимулирует именно те производства, отрасли или группы объектов, которые общественно необходимы.

Фискальная функция системы налогов заключается в аккумулировании налоговых платежей и формировании доходной части бюджета на всех уровнях государственного устройства.

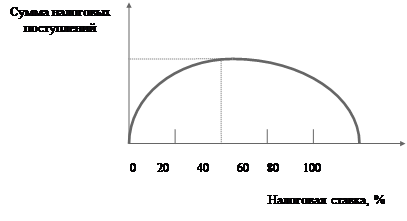

Эти две функции взаимопротиворечивы: чем выше ставки налогов, тем больше текущих поступлений в бюджет (но недолговременных), тем меньше стимулов развития у предприятий. Связь между суммой налога и налоговой ставкой можно увидеть из графика, на котором изображена так называемая кривая Лаффера (рис.9).

С экономической точки зрения налоги делятся на прямые и косвенные. К прямым относят те налоги, которые взимаются по ставке или фиксированной сумме с дохода (прибыли). Они непосредственно связаны с деятельностью предприятия на стадии производства и реализации продукции (имущественные налоги, налог на прибыль и т. д.).

|

Рис.9. Связь налоговых поступлений с налоговой ставкой

Косвенные налоги изымаются посредством введения государственных надбавок к ценам на товары и услуги. Они уплачиваются покупателями, таким образом, в большей степени связаны с деятельностью предприятия на стадии распределения и потребления. К числу таких налогов относят акциз, НДС.

По степени зависимости между ставкой налога и налогооблагаемой базой налоги делятся на прогрессивные, пропорциональные и регрессивные. Прогрессивные - это те налоги, по которым средняя ставка повышается по мере возрастания налогооблагаемой базы (например, подоходный налог). Пропорциональные - налоги, средняя ставка которых остаётся неизменной, независимо от размера налогооблагаемой базы (налог на прибыль). Регрессивные - налоги, средняя ставка которых понижается по мере роста налогооблагаемой базы.

Налоговым Кодексом РФ выделяются федеральные, региональные и местные налоги и сборы.

Не менее важным инструментом государственного регулирования является система ценообразования.

Роль цены в процессе экономического развития определяется выполняемыми ею функциями: учётной, стимулирующей, распределительной, согласования спроса и предложения, критерия рационального размещения производства.

Учётная функция состоит в том, что цена отражает величину совокупных издержек и прибыли. Стимулирующая заключается в воздействии цены на темпы развития и эффективность использования природных ресурсов. Цена стимулирует производство, его расширение и обновление, повышение качества продукции. Распределительная функция связана с использованием цены как экономического рычага. Эта функция используется для формирования и регулирования потребительского спроса. Функция сбалансирования спроса и предложения заключается в том, что цена сигнализирует о появлении диспропорций в сферах производства и обращения и требует принятия необходимых мер по их преодолению. Функция цены как критерия рационального размещения производства проявляется в том, что с помощью механизма цен осуществляется перелив капитала из одного сектора экономики в другой, где норма прибыли более высокая.

Государство использует инструменты как прямого, так и косвенного воздействия на цены. К числу инструментов прямого воздействия относят:

– установление твердой розничной или оптовой цены. Государство может устанавливать цены ниже равновесных (например, на хлеб) или выше равновесных при избыточном производстве продукции, чтобы не было массового разорения мелких производителей. В любом случае фиксации цены объём реализации продукции всегда меньше того, который мог быть достигнут при равновесной цене;

– установление пределов рентабельности для отдельных производителей;

– установление пределов торговых надбавок по всем или отдельным товарам.

Эти инструменты заимствованы у командной (затратной) экономики и нарушают основные принципы рыночного устройства. В этих условиях цена утрачивает многие свои функции, поэтому сохраняется дефицит и структурные “перекосы” в экономике.

К инструментам косвенного воздействия государства на цены относят:

– изменение учётной ставки Центробанка (ставки рефинансирования);

– государственные субсидии или дотации;

– налоговое регулирование (установление льготных налогов или освобождение от их уплаты, изменение ставок косвенных налогов).

Другие меры государственного вмешательства в ценовую политику связаны с регулированием внешнеэкономической деятельности: квоты и лицензии на ввоз и вывоз отдельных товаров; таможенные тарифы и государственные пошлины и т.д.

Date: 2015-09-22; view: 697; Нарушение авторских прав