Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Приведем пример валютного опциона. Ограничимся при этом позицией покупателя опциона колл

|

|

ПРИМЕР 15.1. Импортер, который имеет швейцарские франки и в будущем должен выплатить некоторую сумму в долларах США, приобретает опцион на право покупки долларов по курсу 1 долл. США = 2,00 шв. франка и выплачивает премию 0,03 шв. фр. за 1 долл. При наступлении срока валютирования возможны следующие варианты завершения операции, определяемые движением курса доллара.

1. Курс доллара упал до 1,90 шв.фр. В этом случае покупатель

не использует опцион и покупает доллары на рынке. Его резуль

таты:

— разность между курсом опциона и

рыночным курсом слот: 2,00 - 1,90 = 0,10;

— премия: -0,03;

— условная прибыль от опциона в расчете

на 1 долл.: 0,07.

2. Курс доллара вырос до 2,15 шв.фр. Покупатель опциона ис

пользует свое право на покупку валюты по цене исполнения (ого

воренному курсу). Результат: реальная прибыль в размере 2,15 -

- (2,00 + 0,03) = 0,12 шв.фр.на 1 долл.

3. Курс равен 2,00. Покупатель опциона может его использовать или отказаться от него и купить валюту на рынке. В обоих случаях его расходы равны 2,03, т.е. потери относительно рыночного курса равны премии (0,03).

4. Курс превышает цену исполнения, но это превышение меньше премии. Если покупатель все же реализует опцион, то потери также меньше премии. Пусть курс равен 2,02, потери равны 2,03 -

- 2,02 = 0,01 на 1 долл.

Приобретение права на покупку объекта опциона имеет смысл при ожидании повышения его цены. Право на продажу, очевидно, покупается при ожидании снижения цены.

Как видно из приведенных рисунков, область изменения рыночной цены акции делится на два интервала, доходный (in the money) и бездоходный (out the money), разделяемые ценой исполнения сделки. Для опциона колл в доходном интервале ры-

ночная цена больше цены исполнения, их разность положительна (на рис. 15.1 интервал цен, превышающих 950). В бездоходном интервале разность рыночной цены и цены исполнения отрицательна. Наконец, при равенстве рыночной цены цене исполнения имеем так называемый нейтральный опцион (at the money). Аналогичные по содержанию интервалы можно выделить и при покупке опциона пут.

Помимо простых схем опциона, которые были только что охарактеризованы, на практике прибегают и к более сложным, комбинированным схемам. Такие схемы предполагают одновременную покупку двух, трех опционов с различными характеристиками. Основное назначение комбинированных схем — гарантирование владельца опциона от значительных потерь. Например, одновременно покупается и продается опцион колл по разным ценам исполнения и с различными премиями, одновременно используются опционы пут и колл при одинаковой или различных ценах исполнения, двух опционов колл с различными ценами исполнения и одного опциона пут и т.д. Естественно, что чем больше простых опционов охватывает комбинированная схема, тем сложнее ее осуществить — труднее найти контрагентов по сделке.

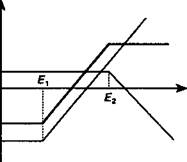

Приведем график формирования прибыли для комбинированной схемы, предусматривающей покупку опциона колл с низкой ценой исполнения Ех и продажу опциона колл с высокой ценой исполнения Е2 (см. рис. 15.5). Прибыль/потери от комбинации опционов показана жирной линией, с, и с2 — стоимости опционов.

| Цена акции |

Прибыль

Прибыль

Рис. 15.5

Date: 2015-09-19; view: 653; Нарушение авторских прав