Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Розширення і модифікація моделі ФВА

|

|

Основним розширенням моделі ФВА є модель функціонально-вартісного управління (англ. АВМ — Activity Based Management, далі по тексту ФВУ). ФВА, як уже було показано, являє собою проект, що закінчується в момент розподілу витрат по об'єктах витрат. Результатом такого проекту є постійно діюча система обліку витрат у розрізі функцій. На противагу йому ФВУ - це безперервний процес, що поєднує:

- ранжирування ринків, клієнтів і продуктів по прибутки й аналіз ціноутворення;

- аналіз і реінжиніринг бізнес-процесів;

- аналіз створення вартості і визначення шляхів скорочення витрат;

- планування ресурсів і джерел постачань;

- оцінку нового бізнесу і продуктів, залучення інвестицій;

- вимір продуктивності і порівняння її з іншими підприємствами;

- визначення недостач та надлишків ресурсів для виконання тих чи інших функцій, які допомагають виділити пріоритетні напрямки автоматизації.

В основі процесів ФВУ постійне вимірювання результатів бізнес-процесів на основі вартісних та натуральних вимірювань. Для цього в рамках ФВУ вартісна модель функцій, описана в попередньому розділі, доповнюється новими характеристиками, названі в методології ФВУ атрибутами. В якості атрибутів функції можуть виступати:

- додана вартість (вартість, додана даною функцією);

- витрати на забезпечення якості, виділені зі складу загальних витрат;

- степінь залежності витрат на дану дію від об'єму випуску1;

- затрати часу на дію і т.д.

В якості прикладу розглянемо задачу скорочення запасів. ФВУ дозволяє не просто визначити бізнес-процеси і окремі функції, в рамках яких формується існуючий виробничий запас. Можна, наприклад, визначити атрибут ”похибка процесу / оцінки” для кожної операції планування, замовлення і доставки матеріалів. Присвоюючи цей атрибут відповідним функціям бізнес-процесу закупок, можна встановити, в яких саме операціях виникають помилки, які компенсуються збільшенням запасу. Виправивши ці дії, ми зможемо знизити величину запасів. На противагу цьому визначення ефекту заходів в рамках „чистої” моделі ФВА потребує окремого дорогого дослідження. З врахуванням проблематики, яка розглядається в даному курсі важливим є отримання постійних даних, необхідних для оцінки еволюційних змін бізнес-процесів над революційними з точки зору планування фінансового результату. Причина в тому, що дані про проблеми бізнес-процесу, необхідні для оцінки еволюційних змін, стають нормальними елементами процесу управління, які є доступними в будь-який момент часу, тоді як оцінка результатів ре інжинірингу потребує спеціального дослідження. [6]

Особливу роль ФВУ відіграє в процесі бюджетування. Строга залежність між входом і виходом кожного окремого бізнес-процесу, встановлена і підтримана в рамках процесу ФВУ, забезпечує раціональний характер бюджетування. Більше того, ФВУ забезпечує постійне ранжирування бізнесів, клієнтів і продуктів по їх прибутковості, визначаючи тим самим пріоритетні напрямки розвитку для підприємства. Відповідна процедура називається функціонально-вартісним бюджетуванням (ABM, Activiti Based Management, далі по тексту ФВБ). ФВБ включає в себе наступні розширення базової моделі ФВА:

- достовірне співставлення запланованих цілей, які представлені в даній процедурі як об’єкти витрат, і ресурсних потреб, включаючи як внутрішні витрати так структурних підрозділів, так і зовнішні закупівлі товарів і послуг;

- розприділення витрат, які раніше відносилися до непрямих, на постійні та змінні, завдяки чому можна закласти в бюджет достовірний прогноз витрат;

- визначення збиткової здатності чи пропускної здібності ресурсів, які є в бізнес-процесах, внаслідок чого вдається скоротити витрати без зниження об’єму чи якості продуктів та послуг;

- внутріфірменні порівняння за рівнем витрат на обробку об’єктів витрат (наприклад, замовлення клієнта по різних, але співставних товарах та групах), яке створює орієнтири скорочення витрат для менеджера підприємства.

Спільне застосування ФВУ та ФВБ вносить в процес бюджетування ІС ще один принциповий момент - вирівнювання підходу до зовнішніх клієнтів – замовникам і внутрішнім клієнтам, тобто службам самої фірми. В результаті розділення, які традиційна модель розрахунку собівартості відносить до обслуговуючих, стають рівноправними партнерами традиційних бізнес-підрозділів. Єдиним вимірювачем, який визначає створення чи знищення вартості, в цьому випадку залишається ефективність, представлена як співставлення витрат та результатів. В свою чергу, такий підхід підвищує вимоги до ІС, причому не стільки до персоналу, скільки до менеджменту останньої. Підвищення вимог виражається в необхідності детально обговорювати проекти та витрати з точки зору витрат грошових засобів, а також інших ресурсів – капіталу, часу і т. д. Таким чином саме підхід ФВА/ФВУ забезпечує не тільки вихідні дані для оцінки витрат на ІТ- проекти, але і саму потребу в такому обґрунтуванні.

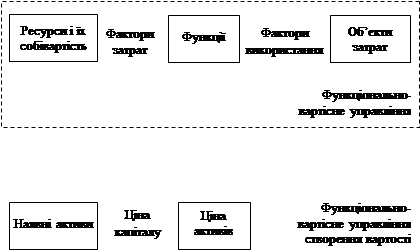

Нарешті, подальший розвиток концепції ФВА/ФВУ в рамках загального напрямку максимізації акціонерної вартості компанії приводить до моделі функціонально-вартісного управління створенням вартості (англ. ABVM, Activity Based Value Management, далі по тексту— ФВУСВ). Ця модель доповнює ФВА/ФВУ обліком капітальних витрат, що співвідносяться в теорії вартості підприємства з грошовим потоком. Такий облік вимагає включення в систему обліку факторів витрат капіталу (рис. 1.13.). Традиційна модель ФВА/ФВУ розглядає поточні витрати в рамках операційної діяльності. Вищезгаданий аналіз недоліку/надлишку потужностей дозволяє включити в систему управлінського обліку витрати капіталу по бізнес-процесах і функціях разом з відповідними факторами витрат. Тим самим управління вартістю переноситься з стратегічного на операційний рівень, дозволяючи безпосередньо вимірювати внесок (взагалі говорячи, позитивний або негативний) окремих бізнес-процесів і функцій у створення вартості на підприємстві.

|

Рис.1.13. Розширення ФВУ, що дозволяє проводити

аналіз створення вартості

На завершення розглянемо застосування методів, ФВУ, ФСВ і ФВУСВ для оцінки ІТ-проектів. Багатомірна модель ФВУ дозволяє безпосередньо оцінити вплив бізнес-процесів ІС і їхніх окремих функцій на бізнес підприємства в цілому. Для цього необхідно розглядати сервіси ІС як ресурси, використані в інших функціях. У такому випадку для сервісів ІС можуть враховуватися наступні параметри:

а) середня і гранична пропускна здатність передачі й обробки даних з погляду бізнес-користувача, тобто в термінах функцій і документів бізнесу, а не метрик, прийнятих в області інформаційних технологій (дисковий простір, пропускна здатність каналів і т.д.);

б) середня і гранична «пропускна здатність» служби технічної підтримки. Іншими словами, визначається, чи здатна ІС підтримувати інформаційні системи, вже встановлені на підприємстві, в режимі поточної експлуатації й в аварійному режимі;

в) потреба в капіталі для проектів, що розширюють пропускну здатність ІС.

З цього випливає, що, на противагу методові прямих витрат, при якому усі витрати на ІС розглядалися як непрямі витрати, ІТ-проекти виявляються рівнозначними будь-яким іншим інвестиційним проектам і оцінюються за критерієм, ключовому для керування на основі вартості: співвідношенню збільшення вільного грошового потоку й основного й оборотного капіталу, необхідного для досягнення першого збільшення. Дане співвідношення не вичерпується зниженням витрат, які описані у попередньому розділі. Інформаційні технології можуть бути фактором, що лімітує, для росту бізнесу, наприклад його географічним розширенням. У цьому випадку модель ФВУ, по-перше, демонструє взаємозв'язок проекту по розширенню бізнесу і ІТ-проекта, а по-друге, дозволяє оцінити вплив спільного проекту «розширення бізнесу + розвиток ІТ» на вартість підприємства. У приведеному прикладі моделі ФВУ і ФВУСВ розрізняються тим, що перша дозволяє оцінити тільки зміну вільного грошового потоку, тоді як друга — ще і необхідні для цього інвестиції. Таким чином, вищеописані розширення моделі ФВА приводять до розширення границь застосування формального опису фінансового результату ІТ-проекта за рахунок проектів, що забезпечують розвиток основного бізнесу підприємства. З іншого боку, при послідовному застосуванні техніки ФВА/ФВУ проект розвитку бізнесу, що вимагає інвестицій у ІТ, не буде розглянутий і схвалений окремо від його ІТ-проекта.

Разом з тим із всіх атрибутів функцій, що потенційно можуть враховуватися в моделі ФВУ, безпосередній вартісний вимір мають тільки витрати операції бізнесу-процесу, розглянуті в моделі ФВА. Інші атрибути, хоча і несуть у собі великий обсяг управлінської інформації, не можуть бути оцінені в термінах вартості безпосередньо. В даний час на базі моделі ФВА розвиваєтьсяся кластер управлінських технологій, зв'язаних з багатомірною моделлю характеристик бізнесу-процесу і його окремих функцій. Базова технологія кластера — функціонально-вартісне керування — складається в оперативній оцінці споживання ресурсів у рамках бізнес процесів і окремих функцій, а також взаємозв'язку споживання ресурсів і результату процесу або функції. «Результат» у даній методології також не являється незмінним, оскільки виробляється зіставленням виторгу і витрат по окремих продуктах, регіонам і каналам збуту. На основі цієї інформації проводяться як ранжирування бізнес-процесів, продуктів, каналів збуту, регіонів, клієнтів і їхніх груп по фінансовому результату, так і вибір у тих же координатах пріоритетних напрямків інвестування.

Базова модель доповнюється відповідною технікою функціонально-вартісного бюджетування, що дозволяє:

а) виділити постійні і перемінні витрати серед витрат, які раніше відносились до накладних;

б) виявити надлишкові і недостатні потужності й інші ресурсні залежності в рамках моделі бізнес-процесів підприємства.

У результаті бюджет не тільки ґрунтується на пріоритетних, з погляду створення вартості, процесах, але і містить у собі все збільшення ресурсів, необхідне для досягнення кінцевого результату. Надлишкові потужності, навпроти, відтинаються.

Нарешті, доповнення базової моделі характеристиками потреби в капіталі приводить до появи моделі функціонально-вартісного керування капіталом, що дозволяє цілком розрахувати вплив бізнесу-процесу, проекту, функції на створення вартості на підприємстві.

У рамках даних технологій докорінно змінюється підхід до ІС взагалі і до ІТ-проектам зокрема. Традиційний підхід до аналізу витрат підприємства припускав розгляд витрат на ІС як накладних витрат, що заважало розумінню залежності між фінансовими результатами бізнес-підрозділів і результатами розвитку ІС. У ФВУ/ФВБ підрозділи, що безпосередньо займаються основним бізнесом, розглядаються як клієнти ІС тією ж мірою, що покупці товарів і послуг — як клієнти бізнес-підрозділів. Основними результатами такої зміни підходів є:

- забезпечення постійного ув'язування проектів розвитку бізнесу і забезпечення таких ІТ-проектів, що забезпечують, за допомогою розгляду і схвалення їхній у загальних рамках. Це виключає появу бізнес-проектів, незабезпечених з боку ІТ;

- поява нової області, вякій фінансовий результат ІТ-проекта може бути вірогідно оцінений як частина фінансового результату одного або декількох бізнес-проектів, що вимагають для свого забезпечення розвитку ІТ.

Date: 2015-09-18; view: 630; Нарушение авторских прав