Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Від «багато до багатьох» до «один до багатьох»: поняття функції

|

|

Вищезазначена проблема обліку — віднесення багатьох витрат ресурсів до багатьох видів продукції — давно відома в теорії реляційних баз даних. У цій області давно розроблений і метод рішення такої проблеми — введення додаткової сутності, що відноситься до обох вихідних сутностей як «один до багатьох». У методології управлінського обліку проблема ускладнювалася ще і твердими вимогами до вводи знову «технічної сутності» — вона повинна бути:

- наповненою реальним економічним змістом;

- спостерігатися і вимірюватися в обліковій практиці;

- бути зрозумілою учасникам процесу управління.

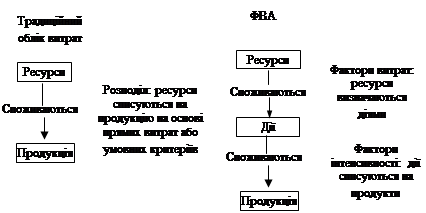

Вихід був знайдений у застосуванні до обліку витрат поняття функції і, відповідно, розробці методології функціонально-вартісного аналізу. У рамках цієї методології функція — вид виробничої або управлінської діяльності, для якої визначені єдиний кількісний вимірник інтенсивності, з одного боку, і кількісні показники витрат ресурсів — з іншої. Таким чином, визначена функція виявляється свого роду «посередником» між витратами ресурсів і випуском кінцевої продукції, оскільки виміряються, по-перше, інтенсивність використання функцій на випуск одиниці продукту, і,по-друге, — витрати ресурсів на одиницю показника інтенсивності. Тим самим саме функція відіграє роль «технічної сутності», що розбиває в обліку витрат неоперабельне відношення «багато до багатьох» на два цілком операбельних відношення «один до багатьох». Слід зазначити, що в рамках такого підходу одноманітно представляються як непрямі, так і прямі витрати (рис. 1.12).

|

Рис 1.12. Метод прямих витрат і ФВА: підходи

Таким чином, методологія ФВА є узагальненням методу прямих витрат, що дозволяють однозначно враховувати всі види витрат підприємства.

Розглянемо тепер основні поняття методології ФВА:

- об'єкт витрат — кінцевий продукт або послуга, витрати на яку аналізуються в моделі;

- ресурс — будь-який фактор виробництва, використовуваний підприємством. Приклади — праця, матеріали, сировина, зовнішні послуги і т.д.;

- функція (дія, вид діяльності) — процедура, що здійснюється людьми або машинами для одержання об'єкта витрат;

- фактор витрат — вимірник інтенсивності споживання функції або ресурсу. Фактор витрат, що вимірює інтенсивність споживання ресурсу, називається фактором витрат ресурсів. Фактор витрат, що вимірює інтенсивність споживання функції, називається фактором інтенсивності функції (фактором використання).

Таким чином, у рамках моделі ФВА визначається інтенсивність споживання функцій у розрахунку на кожен об'єкт витрат, з одного боку, і інтенсивність споживання ресурсів функціями — з іншої, що, зокрема, має на увазі визначення факторів витрат для всіх функцій.

Date: 2015-09-18; view: 511; Нарушение авторских прав