Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Предписание 2 page

|

|

• приказы по кадрам - в отделе кадров;

• бухгалтерская документация - в бухгалтерии;

• учебная документация - в учебной части;

• переписка может регистрироваться по структурным подразделениям и (или) в службе ДОУ и т.д.

Вместе с тем децентрализация также должна основываться на единой системе регистрационных индексов, единых правилах регистрации, на всеобщей доступности регистрационных данных, естественно, с соблюдением всех положений по конфиденциальности информации.

Рекомендуется составлять список документов, не подлежащих регистрации в службе ДОУ и сразу передаваемых в соответствующие службы, и документов, не регистрируемых вообще из-за их малой значимости. Часто составляется и утверждается руководителем организации единый список (перечень), например, рекомендуемый Минобразования России:

Образец составления Перечня нерегистрируемых документов

УТВЕРЖДАЮ Руководитель организации

_________________ И.О. Фамилия

Дата

ПЕРЕЧЕНЬ нерегистрируемых документов

1. Периодические издания (газеты, журналы, брошюры, книги).

2. Рекламные извещения, плакаты, проспекты.

3. Копии счетов на оплату.

4. Первичная документация бухгалтерского учета (авизо).

5. Поздравительные письма, телеграммы и открытки.

6. Пригласительные билеты.

5.3.3. Индексация документов

Индекс документа составляется в зависимости от принятого для каждого массива документов принципа формирования дел. Обязательным элементом индекса является порядковый регистрационный номер в пределах регистрируемого массива, как правило, за год. В комплексе с датой и названием он служит поисковым образцом документа и используется также для целей учета. В дополнение к порядковому номеру с целью облегчения поиска указывают код места исполнения и хранения документа, принадлежности его к определенному вопросу, территории, периоду, корреспонденту, лицу и т.д.

Индексом документов, формируемых в дела только по названиям и авторам (бухгалтерские балансы, протоколы, наряды и др.), служит только порядковый номер в пределах регистрируемого массива.

При необходимости выделения части документов из единого регистрационного массива возможно использование дополнительного смыслового буквенного индекса. Так, при регистрации приложений, заявлений и жалоб граждан порядковый регистрационный номер дополняется начальной буквой фамилии заявителя, например И-221, К-212, А-213 и т.д.; при регистрации приказов по вопросам управления кадрами порядковый номер дополняется буквой, например 18-К, 107-К и т.д.; к приказам по вопросам управления кадрами относятся приказы о приеме на другую работу, о предоставлении отпусков, о всех видах поощрений и увольнении, т.е. те, на основании которых вносятся записи в трудовые книжки сотрудников; при регистрации решений президиумов представительных органов порядковый номер можно дополнить буквой П, например 74-П и т.д. Индекс документов, составленных несколькими организациями, например договоров, совместных постановлений, образуется из порядковых регистрационных номеров, присвоенных в каждой организации-авторе, их последовательность определяется последовательностью указания авторов в заголовочной части документа.

5.3.4. Формы регистрации документов

Ввод документа в ИПС производится путем записи его индекса и соответствующих реквизитов в регистрационные входные формы: регистрационно-контрольные карточки (РКК), экранные формы, регистрационные журналы.

Журнальная форма, исторически наиболее ранняя, имеет один существенный недостаток - в журнале нельзя систематизировать записи. Приверженцам журналов регистрации приходится заводить отдельные, с собственным графлением журналы для регистрации:

• входящей корреспонденции;

• исходящей корреспонденции;

• входящих распорядительных документов от руководства;

• входящих телеграмм;

• исходящей переписки с руководством и т.д.

Таблица 5.2

Примерное графление журнала поступающей корреспонденции

| Дата поступления | Индекс | Корреспондент | Заголовок | Дата | Индекс | Исполнитель |

| 26.05 | 23/09 | сэс | Акт проверки | 25.05 | Ляхов | |

| То же | 24/05 | АО Салют | О ценах | 22.05 | 5-02/12 | Отд. продаж |

| То же | 25/12 | Фил. Клин | Отчет кв. | 20.05 | Уколов | |

| То же | 26/02 | МТС | Новые тарифы | 25.05 | 02-12/98 | Бухгалтерия |

Слишком множественное дробление системы регистрации ведет к дополнительной путанице, поэтому ведение регистрационных журналов, безусловно, целесообразно только для документов, в состав индекса которых входит один порядковый номер (пропуска, справки, дипломы и т.д.), или в случаях минимального объема документооборота (в структурных подразделениях). Журнал рекомендуется составлять из отдельных листов-бланков, что позволит заполнять их с помощью любых средств записи и постепенно формировать сам журнал, в том числе с одновременным вводом информации в машинную память и ее распечаткой.

5.3.5. Картотеки, методики их создания и применения

С помощью копировально-множительной техники создание регистрационных карточек можно облегчить копированием верхней части первого листа документа, где размещены основные сведения о нем: автор, название документа, дата, индекс, заголовок и т.д., через прозрачный трафарет. Для визуального различения регистрируемых групп документов на регистрационные формы могут наноситься цветовые коды - маркером по верхнему краю; ручные регистрационные карточки могут изготавливаться также на картоне различных цветов и различным шрифтом.

Контрольно-справочные картотеки делятся на две части: по неисполненным и исполненным документам. Первая часть картотеки служит для фиксации и поиска сведений о документах в процессе их исполнения и может выполнять контрольную функцию.

Карточки в ней могут систематизироваться по исполнителям, структурным подразделениям, корреспондентам, срокам исполнения документов.

По мере исполнения документов карточки с проставленными на них необходимыми отметками перемещаются из первой части картотеки в соответствующие разделы и рубрики второй части. Вторая часть картотеки служит для поиска уже исполненных документов. Карточки в этой части картотеки могут систематизироваться по вопросам, корреспондентам, номенклатуре дел. Целесообразно аналогично формировать и машинные базы данных.

Образец карточки, рекомендованной Минобразованием России

УЧЕТНО-КОНТРОЛЬНАЯ КАРТОЧКА (11/10/99)

Вид документа: письмо ОТ КОГО:

Вид документа: письмо ОТ КОГО:

Город Москва

Организация Минобразования России Подписал Галанов

Гриф ВК

Индекс Вход. № 11 0028

Исходящий №20-55/1706-20-4 от 24 октября 1997 г.

Содержание:

О порядке представления к оформлению штатных расписаний на 1999 год

Резолюция: Дата исполнения

Срок исполнения: 01/12/99 Исполнители: Максимов Н.И.

Черников А.Н. Николаев С.Д. Арещенко Г.В. Царева Т.И. Чернышева Е.С.

Исполнено:

Исходящий номер ответа:

Дата:

В зависимости от объема документов, системы регистрации, контроля и задач поиска может вестись единая контрольно-справочная картотека (база данных) или несколько самостоятельных. Как правило, составляются самостоятельные контрольно-справочные поисковые системы по предложениям, заявлениям и жалобам, по ведомственным нормативам: приказам, решениям, поручениям, по кадровым распорядительным документам.

Чтобы не потерять порядок номеров при ведении карточной системы регистрации, службой ДОУ обычно применяются дополнительные рабочие таблицы-шахматки для отметок об уже использованных порядковых регистрационных номерах. В нижней части «шахматки» проставляются сведения о структурном подразделении и месте хранения документов:

| 03-16 | 05-08 | 03-04 | 12-03 | ||||||

| -13 | |||||||||

5.3.6. Компьютерные технологии регистрации документов

При использовании компьютерных технологий ввод сведений о документе в документную базу данных осуществляется непосредственно с документа с помощью клавиатуры и других устройств ввода. Одновременно может изготавливаться один экземпляр регистрационной формы в качестве страхового массива.

Компьютерная документная база данных ведется в соответствии с применяемым на данном компьютере или сервере программным обеспечением. Выбор той или иной технологии ведения информационно-поисковой системы находится в компетенции руководства организации.

5.3.7. Информационное содержание регистрационной базы данных

Разработчиками нормативно-методических документов по ДОУ, после неудачного внедрения единой автоматизированной контрольной системы (в составе УСОРД) в начале 1980-х гг., признано нецелесообразным вводить единую, строго регламентированную форму входного формата документной поисковой системы.

Образец возможной экранной формы для регистрации корреспонденции

Полная регистрация входящего документа

Организация:! _______________

Адрес орг анизации корреспондента:

Город: |_Т| Адрес:

Исходя щий корреспонде нта

Исходя щий корреспонде нта

номер: II от:[

Документ_________________

Вид: I

Пост, на: [ Автор: [ Исл-тель: [

| Кол-во лист, и прил.: |

На исходящий номер: |_

__________ 1 Гриф:

Краткое содержоние документа:

из

|

Вместе с тем, исходя из необходимости обеспечить совместимость, понятность и полноту информационного содержания регистрационных массивов, в ГСДОУ определен состав обязательных показателей, которые должны быть введены в качестве информационно-поисковых признаков документа, и правила заполнения этих показателей:

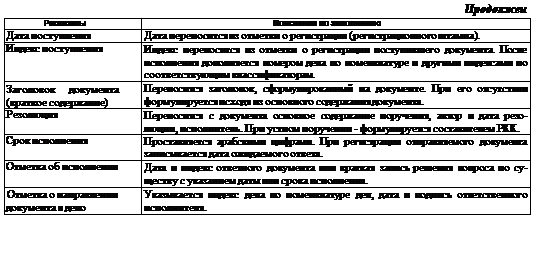

| Реквизиты | Пояснения по заполнению |

| Автор (корреспондент) | При регистрации поступающего документа записывается название организации (лица) - автора документа. При регистрации отправляемых документов записывается название организации (лица) - корреспондента. Допускается применение сокращенного названия организации. |

| Название вида документа | Заполняется в соответствии с названием вида регистрационного документа. При регистрации писем графа может не заполняться. |

| Дата документа | Дата, присвоенная документу организацией-автором. Записывается арабскими цифрами по русскому или европейскому стилю. |

| Индекс документа | Индекс, присвоенный документу организацией-автором, переносится с поступившего или отправляемого документа. |

5.4. Контроль за исполнением документов и принятых решений

Одной из важнейших функций управления является контроль за исполнением документов и принятых решений. Массив контрольных сведений входит в состав информационно-поисковой системы организации.

5.4.1. Цель контроля

Действенный контроль способствует своевременному и качественному исполнению документов, получению аналитической информации, необходимой для оценки деятельности структурных подразделений, филиалов, конкретных сотрудников. Фискальная функция для оптимизации технологий работы с документами является второстепенной.

Контроль за исполнением документов включает в себя несколько последовательных этапов:

• постановку документов на контроль;

• проверку своевременности доведения документов до исполнителей;

• предварительную проверку и регулирование хода исполнения;

• учет и обобщение результатов контроля исполнения документов.

5.4.2. Уровни контроля за документацией

Контроль исполнения, как правило, ведется на нескольких уровнях:

• контроль своевременности исполнения поручений и документов;

• контроль соответствия формы создаваемых документов их содержанию;

• контроль соответствия применяемых унифицированных форм и бланков действующим нормативам и образцам;

• контроль соответствия уровня и формы подтверждения каждого документа, соответствия подписей их расшифровкам;

• контроль соответствия всех экземпляров на идентичность;

• контроль, включающий анализ существа и полноты исполнения поручений, заданий, ответов на запросы.

Такая многоуровневость контроля на практике выражается в том, что разные уровни контроля осуществляются в организации различными должностными лицами. Если контроль своевременности исполнения и соответствия экземпляров, подписей и т.д. осуществляет только служба ДОУ, то контроль правильности использования форм, бланков, структуры текста успешнее всего получается у сотрудников, ответственных за оформление проектов документов, естественно, при наличии у них соответствующих полномочий.

Контроль же по существу содержания входит в должностные обязанности не только руководителей всех рангов, но и, при большом объеме контрольных документов, специального контрольного подразделения.

5.4.3. Основные задачи службы контроля

В процессе контроля за исполнением документов основными задачами являются:

• отслеживание хода и фиксация фактического исполнения полученных указаний руководства, а также входящих, исходящих и внутренних документов, имеЕОЩих достаточно важное значение;

• обобщение сведений, получаемых при отслеживании хода и результатов исполнения, и сообщение этих сведений руководству в удобном формализованном виде;

• выработка предложений по ускорению документопотоков и укреплению исполнительской дисциплины.

По решению руководства организации контроль за исполнением документов может быть возложен и на сотрудника, не состоящего в штате службы ДОУ, Это довольно распространенная практика при подготовке распорядительных документов, в которых контроль исполнения может быть возложен на любого из сотрудников или взят на себя руководителем, удостоверяющим документ. Но централизация контроля за исполнением документов при этом является важным фактором его эффективности.

5.4.4. Выбор документов для постановки на контроль

В идеальном варианте должно контролироваться исполнение всех документов, однако трудоемкость этой деятельности и неравнозначная ценность документной информации привели на практике к еще одной классификации, согласно которой все документы могут быть разделены на документы, контроль за исполнением которых необязателен, и документы, подлежащие контролю за их исполнением.

Перечень контролируемых документов составляется в свободной форме и утверждается руководителем по представлению службы ДОУ с участием юридической службы организации.

В состав документов, подлежащих обязательному контролю, наряду с документами директивных и вышестоящих органов и распорядительных документов самого учреждения включают и важные специфические документы, свойственные данной системе управления и имеющие конкретные сроки исполнения.

Информация о результатах контроля исполнения должна поступать тем руководителям, которые определяют необходимость контроля конкретных документов и сроки их исполнения.

Для подавляющего большинства документов, циркулирующих в различных системах управления и организациях, устанавливаются сроки их исполнения, которые отмечаются на верхнем поле контрольно-регистрационной карточки.

5.4.5. Сроки исполнения документов

Для периодически создаваемых документов, для документов, наиболее часто создаваемых в масштабах всего государства, отдельных направлений деятельности или конкретной организации устанавливаются типовые сроки их исполнения.

Так, типовые сроки установлены в указах Президента РФ, законах РФ, правительственных нормативных актах, например, для рассмотрения предложений, заявлений и жалоб граждан, депутатских запросов; для передачи документов постоянного хранения из ведомственных органов в государственные; для окончательного введения в силу подписанных документов и др.

Значительное количество типовых сроков установлено в ведомственных подзаконных актах, например: о предоставлении статистической и финансовой отчетности, о сроках предъявления претензий по качеству продукции, по подаче апелляций на решения финансовых и судебных инстанций и др. В организации могут быть установлены типовые сроки исполнения и для документов, не нашедших отражения в законах и других нормативных актах. После их утверждения и включения в Табель форм или Инструкцию по делопроизводству они также становятся типовыми для всех сотрудников организации.

Индивидуальные сроки исполнения указываются в тексте документа или резолюции при рассмотрении поступившего документа только в том случае, если этот срок отличается от установленного автором документа или отсутствует в составе типовых сроков.

Срок исполнения входящих документов общепринято исчислять с момента фиксации факта их поступления в организацию, а создаваемых - с момента их доведения до исполнителей, если в документе, конечно, не оговорен другой срок.

Срок исполнения может продлить только организация или должностное лицо, его установившие, или вышестоящее над ним руководство. В практике работы в том случае, когда срок исполнения документа к моменту его регистрации или при рассмотрении установлен быть не может, определяется условный срок, который может быть откорректирован по ходу исполнения документа, например, при контроле исполнения исходящих документов.

5.4.6. Постановка на контроль

Исполнение документа должно контролироваться с момента постановки его на контроль. Техническим средством контроля за исполнением документов является входной формат (карточка или экранный шаблон), как правило, являющийся дубликатом регистрационного формата. При применении журнальной формы регистрации контроль исполнения ведется на самостоятельных форматах.

При контроле устных поручений руководителя, незарегистрированных документов, при возвращении к документам, считавшимся исполненными, контрольный экземпляр входного формата заполняется в самой контрольной службе.

Образец карточки контрольной системы

| 0229140 1 РЕГИСТРАЦИОННО-КОНТРОЛЬНАЯ КАРТОЧКА | ||

| 01 Корреспондент | ||

| 02 Вид документа | ||

| 03 Дата документа | ||

| 04 Индекс документа | ||

| 05 Дата поступления | ||

| 06 Индекс поступления | ||

| 07 Пункт, приложение | ||

| 08 Краткое содержание | ||

| 09 Отв. исполнитель | ||

| 10 Исполнители | ||

| 11 Резолюция | ||

| 12 Автор | ||

| 13 Дата контроля | ||

| 14 Срок исполнения | ||

| Код операции | ||

| Оборотная сторона карточки | ||

| 15 Ход исполнения | ||

| 16 Изменение срока | ||

| 17 Причина неисполнения | ||

| 18 Дата исполнения | ||

| 19 Индекс | ||

| 20 Адресат | ||

| 21 Содержание | ||

| 22 Важность документа | ||

| 23 Качество исполнения | ||

| 24 С контроля снял | ||

| 25 Подпись контролера | ||

| 26, 27 | 26 Дело № | 27 Опись № |

| 28 Записано на МН |

Для этого в схемах документооборота должно быть предусмотрено ознакомление службы контроля, последовательно или параллельно (например, в копиях), с подобными документами.

При постановке на контроль документов, содержащих ряд заданий, различных исполнителей и сроков исполнения, контрольный входной формат заполняется на каждое контролируемое поручение или задание.

На левом поле документа на уровне заголовков предусмотрено место для специальной отметки о контроле исполнения, но на практике эту отметку ставят штампом на свободном месте в верхней части документа.

|

КОНТРОЛЬ

Контрольный массив организуется таким образом, чтобы, независимо от того, является ли документ внутренним, входящим или исходящим, документы могли классифицироваться по срокам исполнения (по дням текущего месяца, а также на более длительные сроки исполнения).

5.4.7. Проверки хода исполнения

В течение срока исполнения документа профессионально организованная служба контроля осуществляет регулярные проверки хода исполнения, результаты которой, как правило, также фиксируются в контрольном массиве. Ответственность за правильность представленной информации несут исполнители.

Проверки могут фиксироваться в устной или письменной форме. В последнем случае служба контроля готовит письменные напоминания. Они могут быть посвящены как конкретному заданию, так и отдельному документу и исполнителю.

Возможна также подготовка и рассылка напоминаний, содержащих сведения о документах, находящихся в одном или нескольких структурных подразделениях. Передача документов на исполнение другим сотрудникам не является основанием для снятия их с контроля или переноса сроков исполнения.

Образец письменного напоминания для проверки хода исполнения

| Срок исполнения | Вид документа | Дата и индекс документа | Корреспондент | Дата и индекс поступления | Краткое содержание | Резолюция | Исполнитель | Отметка об исполнении | ||

| Изменение срока | Причина неисполнения | Дата и индекс исполнения | ||||||||

Проверка хода исполнения осуществляется обычно в следующие сроки:

• задания последующих лет - не реже одного раза в год;

• задания последующих месяцев текущего года - не реже одного раза в месяц;

• задания текущего месяца - каждые 10 дней и за 5 дней до истечения срока исполнения.

5.4.8. Снятие документов с контроля

Снять документы с контроля может лишь должностное лицо, установившее контроль, либо ответственный исполнитель после фактического выполнения заданий, запросов, сообщения результатов заинтересованным лицам и организациям или другого документированного подтверждения исполнения. На самом документе часто проставляется отметка, подписанная лицом, подтверждающим исполнение:

С контроля спят

Зав. гр. контроля _________________ В.П. Корин

26.07.2002

Отметки о снятии документа с контроля могут быть проставлены только в самом контрольном массиве (карточке, базе данных). По усмотрению руководства сведения об исполнении документов или отдельных заданий могут сообщаться в службу контроля в письменной или устной форме.

Если контрольная служба устанавливает, что содержание, форма и процедура исполнения не соответствовали заданию, она вправе вернуть документ на доработку без продления сроков исполнения.

5.4.9. Анализ исполнительской дисциплины

Данные о ходе и результатах контроля за исполнением документов периодически анализируются. Как правило, сведения о состоянии исполнительской дисциплины обобщаются ежемесячно. Типовые аналитические формы по контролю исполнительской дисциплины не определены и устанавливаются руководством организации по представлению службы ДОУ. Но наиболее наглядно результаты работы исполнителей выглядят, если в месячных сводках, представляемых руководству, указывается:

• общее количество документов, находящихся в работе у исполнителя;

• количество (процент) выполненных с опережением установленных сроков;

• количество (процент) не выполненных или выполненных позднее установленных сроков;

• задержки исполнения в рабочих днях;

• причины задержек исполнения документов.

Среди характерных причин неисполнения документов в срок обычно бывают:

• слишком высокая степень централизации полномочий;

• перегрузка исполнителей и руководителей разного уровня;

• недисциплинированность сотрудников и подведомственных организаций;

• недостаточные сроки для качественного исполнения;

• нерациональная система документооборота;

• недостаток технических средств оформления и тиражирования документов и др.

На основе результатов анализа разрабатываются и принимаются меры по ускорению исполнения документов, повышению исполнительской дисциплины, совершенствованию организации контроля и управления в целом.

5.5. Локальные системы документооборота 5.5.1. Документационнре обеспечение в бухгалтерии

Документооборот в бухгалтерии должен быть организован в соответствии с нормативными документами, утверждаемыми Министерством финансов.

5.5.1.1. Особенности обязательного оформления документов

Все хозяйственные операции, проводимые организацией, должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Они должны создаваться, как правило, в момент совершения операции.

Первичные бухгалтерские документы для придания им юридической силы должны иметь, кроме наименования формы документа и ее кода, а также даты составления, следующие обязательные реквизиты:

содержание хозяйственной операции;

измерители хозяйственной операции (в натуральном и стоимостном выражении);

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления^ личные подписи и их расшифровки.

В необходимых случаях в первичном бухгалтерском документе могут быть указаны: основание для совершения хозяйственной операции, другие дополнительные сведения, определяемые характером документируемых хозяйственных операций.

Руководитель организации по согласованию с главным бухгалтером утверждает список должностных лиц, имеющих право подписи первичных бухгалтерских документов.

Date: 2015-09-02; view: 683; Нарушение авторских прав