Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Отбор и обработка исходных данных

|

|

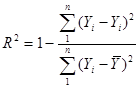

Цель любого оценивания - получить как можно более точное значение неизвестной характеристики генеральной совокупности. Информацией, которой мы располагаем, являются данные выборочного наблюдения. В этих условиях единственным способом построения искомой оценки может быть нахождение такой функции выборочных данных, которая с наибольшей точностью аппроксимирует оцениваемую характеристику генеральной совокупности. В зависимости от способа выражения оценки делятся на точечные оценки, выражаемые одним числом, и интервальные оценки, определяющие числовой интервал, внутри которого может находиться оцениваемый параметр генеральной совокупности.

Определим факторы, влияющие на развитие машиностроительной и металлообрабатывающей промышленности (комплекса), все факторы разобьем на группы: организационная, техническая, экономическая, социальная.

Экономические

· Среднегодовая численность промышленно-производственного персонала

· Число предприятий в отрасли

· Фондовооруженность

· Объем производственных и других запасов

· НИОКР и инновации

· Производительность труда

· Инвестиции в отрасль

· Стоимость основных производственных фондов, их движение

· Затраты на производство

· Импорт, экспорт продукции и сырья

· Цены на сырье и материалы

· Налоги, субсидии, дотации

· Дебиторская, кредиторская задолженности

· Степень износа основных производственных фондов, их движение

Социальные

· Покупательский спрос

· Численность населения

· Численность экономически активного населения

Технические

· Производственная мощность предприятия

· Производство электроэнергии

· Производство автобусов, экскаваторов, станков, грузовых автомобилей и т.д.

Организаторские

· Поставщики, посредники

· Организация производства

· Управление производством

· Режим работы предприятия

Для построения прогноза отберем 5 факторов:

1. Среднегодовая численность промышленно-производственного персонала;

2. Индекс цен производителей промышленной продукции;

3. Производство электроэнергии;

4. Число предприятий в отрасли;

5. Производство металлорежущих станков.

По отобранным факторам и исследуемому объекту (индекс общего объема продукции по машиностроительной и металлообрабатывающей отрасли отберем исходные данные и оформим их в таблице4.

Таблица 12. «Факторы машиностроительной отрасли»

| Год | объем производства продукции | Факторы Х | ||||

| Среднегодовая численность ППП, тыс.чел. | Индекс цен производителей промышленной продукции | Производство электроэнергии, млрд. кВтч | Число предприятий | Производство металлорежущих станков, тыс.шт. | ||

| t | Y | X1 | X2 | X3 | X4 | X5 |

| 26,1 | 5,4 | |||||

| 139,1 | 25,1 | 5,7 | ||||

| 142,6 | 26,5 | 5,8 | ||||

| 128,1 | 26,6 | 5,2 | ||||

| 118,8 | 31,2 | 5,4 | ||||

| 3,7 | ||||||

| 31,8 | 4,7 | |||||

| 116,8 | 31,8 | 4,6 | ||||

| 116,4 | 4,6 |

Произведем обработку исходных данных по следующим параметрам:

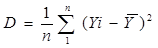

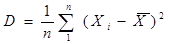

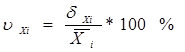

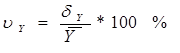

* среднее значение по Xi и по Y;

* дисперсия  ;

;

* коэффициент вариации  ,

,

Для анализа полученных результатов сведем их в таблицу 5.

Таблица 13 «выводы по факторам машиностроительной отрасли»

| Показатели | Y | X1 | X2 | X3 | X4 | X5 |

| Среднее значение | 19912,89 | 1087,11 | 138,75 | 29,45 | 3082,286 | 5,01 |

| Дисперсия | 37663383,58 | 944,77 | 2213,88 | 10,48 | 520854,2 | 0,398765 |

| Коэфф. вариации | 30,81948641 | 2,827405 | 33,90988 | 10,9882 | 23,41452 | 12,60157 |

Показатели вариации (дисперсия, коэффициент вариации) отражают изменение величины количественного признака от одной единицы однородной совокупности к другой.

По отобранным пяти факторам и по исследуемому объекту Y построим графики зависимостей: Y(t), Y(Xi), Xi(t).

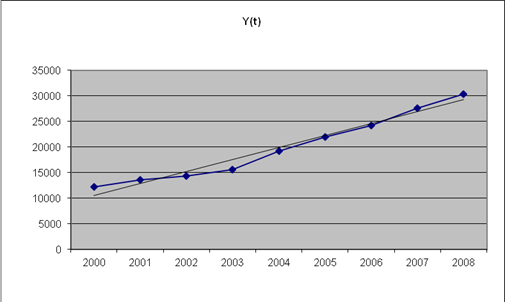

Рис. 2.1 «Изменение объема выпуска продукции по годам»

Судя по графику, можно сделать вывод о том, что до 2003 года наблюдается незначительный рост объема выпуска продукции, начиная с 2003 года наблюдается более существенный рост объема выпуска продукции.

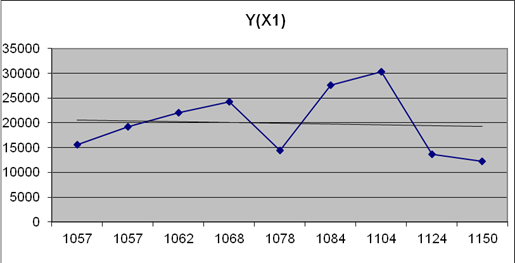

Рис. 2.2 «Зависимость объема выпуска продукции от среднегодовой численности ППП, тыс.чел.»

Данный график показывает, что среднегодовая численность ППП оказывает слабое влияние на объем выпуска продукции.

Рис. 2.3 «Зависимость объема выпуска продукции от индекса цен производителей промышленной продукции»

По графику можно сделать вывод, что индекс цен производителей промышленной продукции оказывает слабое влияние на объем выпуска продукции.

Рис. 2.4 «Зависимость объема выпуска продукции от количества произведенной электроэнергии»

По графику видно что, производство электроэнергии оказывает влияние на объем выпуска продукции, так как при росте производства электроэнергии наблюдается рост объемов выпуска продукции.

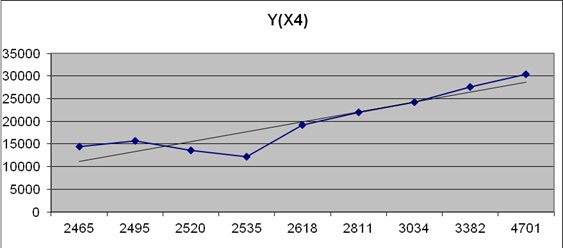

Рис 2.5 «Зависимость объема выпуска продукции от количества предприятий в отрасли»

По графику можно определить, что количество предприятий в отрасли оказывает достаточно сильное влияние на объем выпуска продукции, т.к. при росте числа предприятий в отрасли возрастает и объем выпуска продукции.

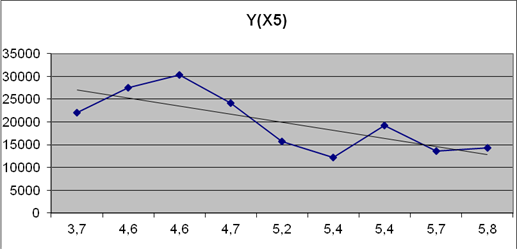

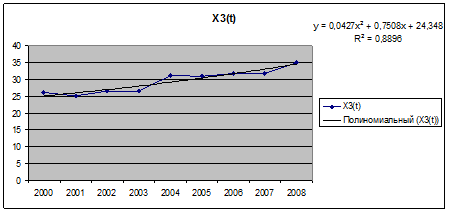

Рис. 2.6 «Зависимость объема выпуска продукции от производства металлорежущих станков»

График показывает, что производство металлорежущих станков оказывает незначительное влияние на объем выпуска продукции.

С помощью метода наименьших квадратов (используя табличный процессор EXCEL) определим вид зависимостей Xi(t). При необходимости используем криволинейное выравнивание или подбор функций.

Рис 2.7 «Изменение среднегодовой численности ППП по годам»

По графику видно, что с 2000 по 2005 год наблюдается уменьшение среднегодовой численности ППП, а в дальнейшем наблюдается тенденция к увеличению данного показателя.

Рис. 2.8 «Изменение индекса цен производителей промышленной продукции по годам»

По данным графика можно определить, что в период с 2000 по 2006 год индекс цен производителей промышленности падает, в дальнейшем наблюдается незначительный рост данного показателя.

Рис. 2.9 «Изменение объемов производства электроэнергии по годам»

По графику можно сделать вывод об относительной стабильности объемов производства электроэнергии и об общей тенденции роста данного показателя.

Рис. 2.10 «Изменение количества предприятий занятых в отрасли по годам»

Данный график показывает, что начиная с 2003 года наблюдается рост числа предприятий.

Рис. 2.11 «Изменение объемов производства металлорежущих станков по годам»

По графику можно сделать вывод о том, что объем производства металлорежущих станков остается достаточно стабильным, но наблюдается общая тенденция к снижению данного показателя.

Построив графики, мы нанесли линии тренда, с помощью которых определили вид зависимости между переменными. В основном между переменным характерна полиномиальная зависимость. Коэффициент R2 аппроксимации, показывает, на сколько точно линия тренда описывает зависимость между параметрами.

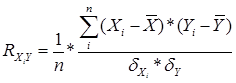

Введем необходимые ограничения и проверим исследуемые факторы на мультиколлинеарность, рассчитав парные коэффициенты корреляции по формулам:

,

,

Результаты оформим в виде таблицы 6.

Таблица 14 «Мультиколлинеарность факторов»

| Y | X1 | X2 | X3 | X4 | X5 | |

| Y | -0,2918882 | -0,594691335 | 0,949492 | 0,579805 | -0,69702 | |

| X1 | 0,768966013 | -0,34462 | 0,086206 | 0,334819 | ||

| X2 | -0,54029 | -0,31606 | 0,407368 | |||

| X3 | 0,811299 | -0,6793 | ||||

| X4 | -0,46339 | |||||

| X5 |

Если  >0,8 (слишком тесная связь между факторами Xi и Xj), то факторы с индексами i и j считаются коллинеарными, следовательно, необходимо исключить влияние одного из факторов на исследуемый объект Y. Необходимо сравнить парные коэффициенты корреляции Ryxi и Ryxj, в случае

>0,8 (слишком тесная связь между факторами Xi и Xj), то факторы с индексами i и j считаются коллинеарными, следовательно, необходимо исключить влияние одного из факторов на исследуемый объект Y. Необходимо сравнить парные коэффициенты корреляции Ryxi и Ryxj, в случае  >

>  необходимо удалить фактор Xj как наименее влияющий на исследуемый объект Y.

необходимо удалить фактор Xj как наименее влияющий на исследуемый объект Y.

Если RXiXj £ 0,2 – слабая связь между факторами (либо связь носит нелинейный характер).

Итак RX3X4 >0,8 и RYX3> RYX4, следовательно связь между количеством предприятий и производством электроэнергии слишком сильная, эти факторы являются коллинеарными и необходимо удалить фактор X4, как наименее влияющий на исследуемы объект Y.

Связь между факторами X1X3, X2X3, X1X4, X2X4, X3X5, X4X5 слабая (либо связь носит не линейный характер), т.к. значение RXiXj £ 0,2.

1. Используя модель АРТ, либо для удобства - табличный процессор EXCEL, построим многофакторную модель зависимости исследуемого объекта Y от влияющих на него факторов Xi по формуле:

Yt+1= a0 + a1*X1 + a2*X2 +... + an*Xn

Табл.15 «Вывод итогов»

| Регрессионная статистика | ||||||

| Множественный R | 0,972163201 | |||||

| R-квадрат | 0,945101289 | |||||

| Нормированный R-квадрат | 0,890202577 | |||||

| Стандартная ошибка | 2156,909885 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 320361411,2 | 80090352,8 | 17,21536382 | 0,008710691 | ||

| Остаток | 18609041,01 | 4652260,252 | ||||

| Итого | 338970452,2 | |||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | -71486,45063 | 38426,91099 | -1,860322591 | 0,13634952 | -178176,6596 | 35203,7583 |

| Переменная X 1 | 55,11800881 | 37,30749207 | 1,477397856 | 0,213630607 | -48,46419494 | 158,7002125 |

| Переменная X 2 | -43,76655717 | 26,95398205 | -1,623751069 | 0,179751684 | -118,6028087 | 31,06969436 |

| Переменная X 3 | 1478,422255 | 335,4547335 | 4,407218345 | 0,011625725 | 547,0506025 | 2409,793908 |

| Переменная X 5 | -1196,332732 | 1571,490797 | -0,761272502 | 0,488903146 | -5559,490664 | 3166,8252 |

Составим уравнение в соответствии с полученными результатами:

Yt+1= -71486,4503+55,11800881*Х1-43,76655717*Х2+1478,422255*Х3-1196,332732*Х5

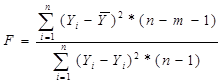

Проверить адекватность найденного уравнения множественной регрессии по критериям:

* критерий Фишера

Этот критерий показывает, в какой степени полученное уравнение множественной регрессии лучше описывает исходные данные, чем среднее значение Y (исходных данных).

Расчетное значение критерия Фишера F=9,10768191 более 1,98, что доказывает адекватность модели по критерию Фишера.

Коэффициент детерминации

Нормированный коэффициент детерминации

Это коэффициент характеризует долю вариации (разброса) зависимой переменной, объясненной с помощью данного уравнения.

n –количество наблюдений;

m –количество объясняющих переменных.

Расчетное значение  0,945101

0,945101

Нормированный 0,890203

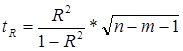

Для определения статистической значимости коэффициента детерминации R2 проверим нулевую гипотезу для F-статистики (tR), рассчитываемую по формуле:

Расчетное значение  34,43073

34,43073

Расчетное значение по нормированному R2 16,21536

Так как F> Fкрит, следовательно, нулевая гипотеза отвергается.

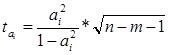

Проверим значимость полученных коэффициентов множественной регрессии ai, объясняющих переменные, по t-критерию Стьюдента:

| ta1 | -4,001317091 |

| ta2 | -4,002089306 |

| ta3 | -4,00000183 |

| ta4 | -4,000002795 |

Так как ta1, ta2, ta3 и ta5 больше табличного значения, эти факторs наиболее сильно влияют на данную отрасль промышленности.

Сделаем прогноз на следующий временной промежуток, построив соответственно прогнозы по всем значимым факторам Xi.

Спрогнозируем значения факторов X1, X2, X3, X5 на 2009 год. (x=10)

X1= 4,5855x2 - 51,172x + 1197,8 = 1145

X2= 4,4567x2 - 57,21x + 283,68 = 157

X3= 0,0427x2 + 0,7508x + 24,348 = 36

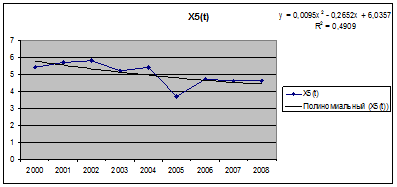

X5= 0,0095x2 - 0,2652x + 6,0357 = 4

Y2009= -71486,4503+55,11800881*Х1-43,76655717*Х2+1478,422255*Х3-1196,332732*Х5 = 32946

Результаты прогноза сведем в таблицу.

Табл. 16 «Прогноз на 2009 год»

| Год | Y | X1 | X2 | X3 | X5 |

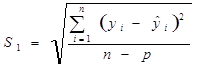

Рассчитаем доверительный интервал по формуле:

где tp – значение t-критерия Стьюдента (табличное значение, в зависимости от степени уверенности);

S –общая ошибка модели  = 2033,5578

= 2033,5578

–дисперсия зависимой переменной

–дисперсия зависимой переменной  = 2067671

= 2067671

S1–оценка стандартной ошибки  = 1929,199,

= 1929,199,

P – число определяемых параметров модели.

Доверительный интервал равен:

32946– 1,98*2033,5578  32946+ 1,98*2033,5578

32946+ 1,98*2033,5578

28919,55 36972,44

Коэффициенты уравнения показывают, на какую величину изменяется значение Y при изменении каждого фактора на единицу. Проанализируем влияние каждого фактора Xi на исследуемый объект Y, в случае несоответствия единиц измерения факторов Xi и исследуемого объекта Y рассчитаем частные коэффициенты эластичности по формуле:

*100%,

*100%,

Табл. 17 «Коэффициенты эластичности»

| Э1= | 300,9% |

| Э2= | -30,49% |

| Э3= | 218,69% |

| Э5= | -30,1% |

Коэффициенты эластичности позволяют выразить в процентах относительное изменение Y при изменении фактора Xi на один процент. Рассчитав данные коэффициенты, можно сделать вывод, что наибольшее прямое влияние на величину Y оказывает первый фактор (300,9%), а наименьшее – пятый (-30,1%) фактор.

Построим оптимистичный и пессимистичный прогнозы по исследуемому показателю, рассмотрев возможности изменения факторов Xi:

Итак, корреляционно-регрессионный анализ показал, что из выбранных факторов наибольшее влияние на объема производства продукции по машиностроительной и металлообрабатывающей промышленности оказывают численность промышленно-производственного персонала и объем производства электроэнергии. Причем, при увеличении этих факторов, будет увеличиваться объем продукции, т.к. в полученном уравнении множественной регрессии при X1 и X3 стоят положительные коэффициенты. В наименьшей степени влияют индекс цен производителей промышленной продукции и производство металлорежущих станков. Их увеличение будет приводить к уменьшению объема продукции. Оценив возможность прогнозирования по полученной модели, можно сказать, что по данной модели можно построить достаточно достоверный прогноз, т.к. критерий Фишера, показывающий, в какой степени полученное уравнение множественной регрессии лучше описывает исходные данные, чем среднее значение Y, равен 9,10768191, и нулевая гипотеза была отвергнута, т.к. F> Fкрит, а так же все полученные по данной модели прогнозы входят в доверительный интервал.

Найдём коэффициенты изменения:

Кизмен_1 = 1104/1084-1 = 0,01845

Кизмен_2 = 116,4/116,8-1 = -0,00342

Кизмен_3 = 35/31,8-1 = 0,100629

Кизмен_5 = 4,6/4,6-1 = 0

Оптимистический прогноз:

Т.к. коэффициенты при Х1 и Х3 положительные, то для того, чтобы завысить Y, необходимо увеличить X1 и Х3.

Т.к. коэффициенты при Х2 и Х5 отрицательные, то для того, чтобы завысить Y, необходимо уменьшить X2 и Х5, получаем:

X1=X1+ X1* Кизмен_1=1104 + 1104*0,01845 = 1124,369

X3=X3 + X3* Кизмен_3=35 – 35*0,100629 = 38,52

X2=X2 - X2* Кизмен_2=116,4 + 166,4*0,00342 = 116,0014

X5=X5 + X5* Кизмен_5=4,6

Исходя из расчета, среднегодовая численность промышленно-производственного персонала увеличилось до 1124,369, но поскольку в результате корреляционно-регрессионного анализа получилась большая величина (1145), в оптимистическом прогнозе среднегодовую численность промышленно-производственного персонала возьмем значение X1 = 1145. Индекс цен производителей промышленной продукции уменьшился до 116,0014, и поскольку в результате корреляционно-регрессионного анализа получилась большая величина (157), в оптимистическом прогнозе индекс цен производителей промышленной продукции X2 = 157. Производство электроэнергии увеличилось до 38,52, а поскольку в результате корреляционно-регрессионного анализа получилась меньшая величина (36), в оптимистическом прогнозе производство электроэнергии X3 = 38,52. Производство металлорежущих станков не изменилось, поскольку коэффициент изменения равен 0, а поскольку в результате корреляционно-регрессионного анализа получилась меньшая величина (4), в оптимистическом прогнозе производство металлорежущих станков X5 = 4,6.

Подставляя спрогнозированные оптимистические значения факторов Хi в уравнение многофакторной модели, получим оптимистический прогноз объёма продукции на 2009 год: У= 36198.

Y2009= -71486,4503+55,11800881*1145-43,76655717*157+1478,422255*38,52-1196,332732*4,6 = 36198

Пессимистический прогноз:

Т.к. коэффициенты при Х1 и Х3 положительные, то для того, чтобы занизить Y, необходимо уменьшить X1 и Х3.

Т.к. коэффициенты при Х2 и Х5 отрицательные, то для того, чтобы занизить Y, необходимо увеличить X2 и Х5, получаем:

X1=X1 - X1* Кизмен_1=1104 - 1104*0,01845 = 1083,63

X3=X3 - X3* Кизмен_3=35 - 35*0,100629 = 31,48

X2=X2 + X2* Кизмен_2=116,4 - 166,4*0,00342 = 116

X5=X5 + X5* Кизмен_5=4,6

Исходя из расчета, среднегодовая численность промышленно-производственного персонала снизилась до 1083,63, а поскольку в результате корреляционно-регрессионного анализа получилась большая величина (1145), в пессимистическом прогнозе среднегодовую численность промышленно-производственного персонала возьмем значение X1 = 1083,63. Индекс цен производителей промышленной продукции уменьшился до 116, и поскольку в результате корреляционно-регрессионного анализа получилась большая величина (157), в пессимистическом прогнозе индекс цен производителей промышленной продукции X2 = 116. Производство электроэнергии уменьшилось до 31,48, а поскольку в результате корреляционно-регрессионного анализа получилась большая величина (36), в пессимистическом прогнозе производство электроэнергии X3 = 31,48. Производство металлорежущих станков не изменилось, поскольку коэффициент изменения равен 0, а поскольку в результате корреляционно-регрессионного анализа получилась меньшая величина (4), в оптимистическом прогнозе производство металлорежущих станков X5 = 4.

Подставляя спрогнозированные оптимистические значения факторов Хi в уравнение многофакторной модели, получим оптимистический прогноз объёма продукции на 2009 год: У= 36198.

Y2009=-71486,4503+55,11800881*1083,63-43,76655717*116+1478,422255* 31,48-1196,332732*4 = 24919,56

Рассчитаем индекс сдвига в отрасли:

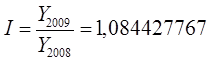

|

Следовательно, выпуск продукции машиностроительной и металлообрабатывающей промышленности в 2009 году вырастет на 8,44% по сравнению с 2008 годом.

Итак, в результате проведения корреляционно-регрессионного анализа выяснилось, что выпуск продукции машиностроительной и металлообрабатывающей промышленности в 2009г. вырастет на 8,44% по сравнению с 2008 годом. Исходя из полученных оптимистического и пессимистического прогнозов можно сделать вывод, что максимальный объем выпуска данной отрасли по прогнозируемому году составит 36198, а минимальный – 24919,56. Эта разница объясняется значениями коэффициентов вариации.

Заключение

Проведенные в работе оценки регрессионных уравнений для отраслевых фондовых

индексов, а также анализ качественных факторов, учитываемых при проведении отраслевого анализа для зарубежных рынков, позволяют сделать ряд выводов.

Значимость модели АРТ для отраслевых фондовых индексов показала слабую эффективность отраслевых сегментов фондового рынка и возможность построения прогноза стоимости отраслевых индексов на основании зависимости от таких фундаментальных факторов как индексы цен предприятий-производителей отрасли и индексы промышленного производства по отраслям.

Регрессионный анализ, проведенный для исследования важности влияния таких факторов как удельный прирост индексов промышленного производства в отрасли, удельный прирост промышленно-производственного персонала в отрасли, степень износа основных фондов отрасли, рентабельность продукции отрасли, интенсивность потребления капитала в отрасли, показал, что оказались в той или иной степени важны все из рассмотренных факторов. Это дает повод включить в отраслевой анализ помимо исследованных выше факторов отраслевого производства и цен, такие фундаментальные факторы деятельности отраслей, как занятость в отрасли, степень износа основных фондов, относительное изменение ИПП, рентабельность продукции и ИПК.

Все перечисленные результаты позволяют предложить для проведения отраслевого анализа использовать следующие показатели деятельности отрасли:

1) динамика производства;

2) динамика цен предприятий-производителей;

3) динамика занятости;

4) рентабельность продукции и активов;

5) интенсивность потребления капитала; 6) степень износа основных фондов.

Во второй главе была приведена характеристика машиностроительной и металлообрабатывающей промышленности.

Перспективы развития машиностроительной и металлообрабатывающей промышленности базируются на реализации мероприятий Концепции и Программы развития промышленного комплекса Республики Беларусь на 2000 — 2015 годы, в соответствии с которыми целевыми ориентирами определены: ежегодный прирост объемов производства не менее 5 % при опережающих темпах роста экспорта; снижение материалоемкости продукции на 2—3 %; достижение уровня рентабельности не ниже 25 %. Политика структурных преобразований предусматривает повышение удельного веса отраслей и производств передового технологического уклада — электроники, точного машиностроения, приборостроения. Одним из основных направлений повышения уровня конкурентоспособности промышленного производства является коренная модернизация и техническое перевооружение машиностроения, обновление основных промышленно-производственных фондов на базе внедрения нового оборудования и современных технологий.

Также был проведен корреляционно-регрессионный анализ машиностроительной и металлообрабатывающей промышленности. В ходе его проведения были определены наиболее сильно влияющие на отрасль факторы, построен прогноз на 2009 год.

Во второй главе было рассмотрено определение национального сбережения, как основного источника финансирования инвестиций и проведен анализ степени достаточности этого источника для финансирования намеченных инвестиций.На размер национальных сбережений домашних хозяйств оказывает влияние действующий уровень налоговых платежей с доходов физических лиц, политика правительства по вопросу сбережений, доступность кредита, ожидания ценовых изменений. А действующий уровень процентных ставок, как считают многие экономисты, оказывает неэластичное воздействие на размер сбереженийОбъем сбережений в стране непосредственно влияет на объем инвестиций. Инвестиции представляют собой расходы на приобретение оборудования, зданий и жилья, которые в будущем выразятся в подъеме производительной мощи всей экономики. Когда общество сберегает часть своего текущего дохода, это означает, что часть производства может быть направлена не на потребление, а на инвестиции.Список литературы

1. Брунгильд С.Г. «Управление дебиторской задолженностью» - М.: «АСТ:Астрель», 2007 г.2. Гасников К.Д. «Договор финансирования под уступку денежного требования (факторинг) по праву России и Англии» - М.: «Юристъ», 2005 г.3. Гончарова Н.П., Перерва П.Г. «Маркетинг инновационного процесса» - Киев.: Вира-Р, 1998 г.4. Дж.К.Ван Хорн «Основы управления финансами» - М.: «Финансы и Статистика», 2003 г.5. Ефимова О. В. «Финансовый анализ» – М.: «Бухгалтерский учет», 2002 г.6. Ивасенко А.Г. «Факторинг» - М.: «Вузовская книга», 1997 г.7. Колчина Н.В. «Финансы организаций» - М.: «Юнити», 2006 г.8. Конярова Г.К. «Кредитное регулирование экономических отношений по обязательствам покупателей на региональном уровне»: диссертация на соискание учёной степени кандидата экономических наук – Ижевск: ИГТУ, 2003 г.9. Лаврушин О.И. «Банковские операции» - М.: «Кнорус», 2007 г.10. Лефель А.О. «Факторинг как инструмент финансирования оборотных средств предприятия»: диссертация на соискание учёной степени кандидата экономических наук, М: МГУ, 2006 г.11. Новоселова Л.А., «Сделки уступки права (требования) в коммерческой практике. Факторинг» – М.: «Статус», 2004 г.12. Орехов С.А., Афонин В.В. «Факторинг: организационно-правовой аспект»: Учебно-практическое пособие. М.: Компания "Спутник+", 2000 г.13. Орехов С.А., Афонин В.В. «Факторинг. Управление корпоративными финансами» – М.: Издательство "Компания Спутник +", 2002.14. Покаместов И.Е. «Эффективная организация факторингового бизнеса»: диссертация на соискание учёной степени кандидата экономических наук – М.:МЭСИ, 2007 г.15. Прудников В.И. «Оценка стоимости дебиторской задолженности» - Челябинск: «Челябинский дом печать», 2000 г.16. Родионова Л.Н., Кондратьева Н.В. «Управление оборотными средствами предприятия: учебное пособие» - Уфа: УГНТУ, 2004.17. Савицкая Г.В. «Экономический анализ» - М.: ООО «Новое знание», 2005 г.18. Стоянова Е.С. «Финансовый менеджмент: теория и практика» – М: Издательство «Перспектива», 2008 г.19. Фомин П.А, Хохлов В.В. «Оценка эффективности использования финансов рыночной экономики» - М.: «Высшая школа», 2002 г.20. Шохин Е.И. «Финансовый менеджмент: учебное пособие» - М.: ИД ФБК-Пресс, 2002 г. 21. Гражданский кодекс РФ (Часть Вторая) от 26.01.1996 N 14-ФЗ, принят ГД ФС РФ 22.12.1995, ред. от 06.12.2007 с изм. и доп., вступающими в силу с 01.02.2008.22. Конвенция УНИДРУА «О международном факторинге» (UNIDROIT Convention on InternationalFactoring), Оттава, 28 мая 1988 г.23. t.ru1. Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики. М.: ЮНИТИ, 1998. 1022 с.24. 2. Бессонов В.А. О смещениях в оценках роста российских потребительских цен // Экономический журнал ВШЭ, 1998, т.2. №1. С.31-66.25. 3. Бессонов В.А. О трансформационных структурных сдвигах российского промышленного производства // Экономический журнал ВШЭ, 2000, т.4. №2. С.184-219.26. 4. Брейли Р., Майерс С. Принципы корпоративных финансов. М.: ЗАО “Олимп-Бизнес”, 1997. 1120 с.Date: 2015-08-24; view: 556; Нарушение авторских прав