Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формы заработной платы: основной и дополнительной 2 page

|

|

А. Прямые расходы на производство (или переменные затраты) зависят от объема выпуска изделий. К ним относятся:

• расходы на заработную плату работников, непосредственно занятых изготовлением товаров;

• затраты на сырье, материалы, другие предметы труда.

Общая величина таких затрат изменяется, как правило, прямо пропорционально масштабам выпуска товаров. В этом случае величина себестоимости единицы продукции не изменяется.

Б. Косвенные (или условно постоянные) расходы мало или совсем не зависят от масштабов выпуска продукции. К ним мы причисляем:

• аренду здания;

• заработную плату служащим;

• страховку имущества;

• обслуживание машин (их амортизация и ремонт);

• коммунальные услуги (телефон, электроэнергия, отопление и т. п.);

• затраты на реализацию продукции (транспортировка, сбыт, реклама и т.п.), выплаты по процентам на заем.

Общая сумма этих расходов практически не меняется при увеличении или уменьшении объема выпуска изделий. Поэтому при увеличении размеров производства себестоимость единицы продукции снижается.

Здесь видна экономическая выгода от расширения масштабов изготовления товаров.

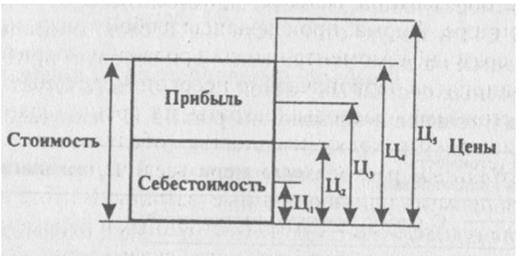

Второй фактор, влияющий на величину прибыли, - уровень цен, по которым фирма сбывает свою продукцию. Здесь возможны пять основных вариантов в соотношении цен, стоимости и себестоимости изделий (рис.2).

Рис.2. Соотношения цен и стоимости товара

Во-первых, цена Ц1 может устанавливаться ниже себестоимости изделий, в результате чего они реализуются в убыток. Во-вторых, денежная выручка за товар Ц2 совпадает с издержками предприятия, что обеспечивает лишь самоокупаемость производства. В-третьих, если цена Ц 3 выше себестоимости, но ниже стоимости, то предприятие получает прибыль в меньшем размере, чем величина заключенной в товаре прибыли. В-четвертых, когда цена Ц4 совпадает по своей величине со стоимостью, то бизнесмен получает всю прибыль, заключенную в товаре. Наконец, если рынок позволяет получать за товар больше денег Ц5, ч ем величина стоимости, то бизнесмен получает сверхприбыль, а общая величина его дохода оказывается больше созданной прибыли.

Так обстоит дело с прибылью, полученной в расчете на одно изделие.

2.9 Масса валовой прибыли. Распределение прибыли

Когда и как возрастает масса валовой прибыли

Прибыль производящей фирмы образуется в виде разницы между оптовой ценой товара и себестоимостью продукции. На величину прибыли воздействуют себестоимость изделий (прямые и косвенные расходы на производство) и уровень цен товаров.

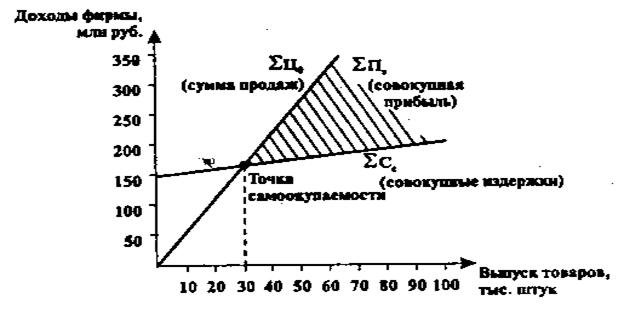

Масса валовой прибыли — это ее абсолютная величина, полученная от продажи всех товаров. Она зависит от совокупных издержек, масштабов производства и уровня оптовых цен.

При расчете валовой (общей, суммарной) прибыли прежде всего определяется сумма продаж: (денежный доход от сбыта всех товаров, произведенных за определенный период, скажем, год). Эта сумма может быть определена путем умножения средней цены за изделие на общее количество проданных благ.

Масса валовой прибыли ∑Пв — это разница между суммой продаж ∑Цо и совокупными издержками производства (или себестоимостью всех товаров ∑Сс):

∑Пв = ∑Цо ─ ∑Сс, (1)

Рассмотрим в качестве иллюстрации простой пример (цифры условные). Небольшая фабрика занимается изготовлением фонариков. Цена за штуку — 500 руб. За год было произведено и продано 4тыс. шт. Сумма продаж составила 2 млн руб. Совокупная же себестоимость всех изделий - 1,5 млн руб. Следовательно, валовая прибыль фабрики - 500 тыс. руб.

Процесс образования валовой прибыли на деле не так прост, как в данном примере. Фирма, производящая любой товар, получает валовую прибыль не сразу, не с момента начала продажи изготовленных благ. Напротив, предприятие первоначально несет значительные косвенные, или условно постоянные, расходы (затраты на аренду здания, заработную плату служащим, страховку имущества, обслуживание машин и др.). К этим постоянным расходам по мере увеличения выпуска продукции добавляются прямые, или переменные, затраты. В итоге все время нарастают совокупные издержки - сумма постоянных и переменных расходов.

Затем наступает такой момент, когда сказывается эффект увеличения масштабов производства. При росте размеров выпуска изделий себестоимость каждого из них будет снижаться (из-за относительной экономии постоянных затрат в расчете на единицу продукции). Сначала сумма продаж сравняется с совокупными издержками (ХСС), т. е. будет достигнута точка самоокупаемости производства. В дальнейшем, после прохождения этой точки наращивание выпуска товаров приведет к образованию валовой прибыли, масса которой будет все время возрастать. Наглядной иллюстрацией такого процесса служит рис. 1 (цифры условные).

После того как за намеченный период получена вся масса валовой прибыли, в полной мере развертывается процесс ее распределения.

Кому достается прибыль? Многие люди придерживаются обыденных представлений о том, что вся прибыль идет в частную собственность бизнесмена и расходуется на его личные нужды. Правильно то, что первоначально прибыль присваивает бизнесмен, если он единоличный собственник фирмы. Верно также, что он может израсходовать всю прибыль на свои личные нужды, даже прихоти (такие случаи иногда имеют место).

Но все это скорее не правило, а исключение. Ведь предприниматель, истративший всю прибыль на личные потребности, теряет возможность осуществлять накопление капитала за счет собственных средств, тем самым расширять и совершенствовать производство. Если же фирма принадлежит нескольким собственникам, то ни один из них не вправе присвоить и по своему усмотрению израсходовать всю прибыль.

Рис. 1 Образование массы прибыли

В условиях постиндустриального общества распределение прибыли для всех собственников сильно усложнилось по сравнению с начальной стадией капитализма. Такое распределение схематически изображено на рис. 2.

Рис. 2. Распределение валовой прибыли

Из валовой прибыли вычитаются прежде всего суммы, уходящие на сторону. Сюда относятся арендная плата за пользование чужой землей или зданиями (находящимися в другой собственности), а также процент за заемные денежные средства. Кроме того, предприятие вносит налоги в бюджет государства и местных органов власти, вкладывает средства в благотворительные и иные фонды.

Оставшаяся часть средств образует чистую прибыль. Она используется на производственные и социальные потребности предприятия, в том числе на накопление (расширение производства), охрану окружающей среды, подготовку и переподготовку кадров, социальные потребности работников предприятия и другие цели. Наконец, из чистой прибыли бизнесмен получает причитающийся ему лично предпринимательский доход. В условиях акционерного общества предназначенная в качестве личного дохода часть прибыли распределяется между всеми пайщиками, внесшими свой вклад в совместный капитал. При сложившемся в современных условиях распределении валовой прибыли с увеличением ее размера приумножается собственность предпринимателей и государства.

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы кроме капитальных вложений (материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п.). Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия.

При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

Государство посредством налоговых льгот стимулирует направление прибыли на финансирование капитальных вложений производственного и непроизводственного назначения, благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы и др. Законодательно регулируется образование резервного фонда предприятий различных организационно-правовых форм.

При решении вопроса о том, какую часть чистой прибыли целесообразно направить на выплату доходов учредителям (участникамнеобходимо учитывать ряд факторов. С одной стороны, увеличение дивидендных выплат ведет к росту курсовой стоимости акций, повышению деловой репутации организаций. С другой стороны, капитализация чистой прибыли, т. е. направление ее на производственное развитие, представляет собой наиболее приемлемый источник финансирования деятельности предприятия без сопутствующих издержек на выпуск ценных бумаг, выплату доходов по ним, выплату процентов по кредитам. При этом не расширяется круг собственников предприятия. Если же предприятие длительное время не направляет средства на свое развитие, то это ведет к физическому и моральному старению техники, увеличению издержек производства, потере конкурентных позиций. И как результат — сокращение объема получаемой прибыли.

2.10 Заработная плата и прибыль

В производственной фирме прибыль образуется при создании новой

стоимости, а затем после сбыта (реализации) на рынке всей изготовленной продукции прибыль поступает предпринимателю в денежной форме.

В современный период неценовая конкуренция, стремление повышать качество труда и выпускаемой продукции подталкивает многих предпринимателей к созданию новых форм доходов, объединяющих заработную плату и прибыль. Достигается это главным образом за счет использования на предприятиях систем участия в прибылях. При этом денежное вознаграждение делится на две части.

Первая (и главная) его доля выплачивается по обычным нормам заработной платы, а вторая - (в конце года) - в виде премии из прибыли предприятия. Премия выдается нерегулярно и ставится в зависимость от уровня дохода предприятия или от размеров той части прибыли, которая создается за счет либо экономии производственных расходов, либо сбережения только затрат на рабочую силу. Такие выплаты освобождаются от налогов. Все это делается с целью увязать экономические интересы каждого работника с улучшением конечных результатов коммерческой деятельности предприятия.

Вместе с тем практика показала недостаточную эффективность их применения для стимулирования отдачи рядовых работников. Ведь в этих системах гибкая часть заработка исходит из финансовых итогов работы компаний, которые зависят не только от работы персонала, но и от положения на рынке сбыта, уровня налогообложения и других внешних факторов. Поэтому сейчас все более широко применяется система распределения доходов, при которой уровень оплаты труда непосредственно зависит от выработки и качества продукции, достигнутых каждым отдельным работником.

В значительно большей части заработная плата с прибылью объединяются у управленческих работников фирм, поскольку такие работники оказывают существенное влияние на коммерческие результаты предприятий

Норма прибыли и ее экономическая роль

Величина прибыли как показатель конечных результатов деятельности фирм не может достаточно полно свидетельствовать о степени выгодности бизнеса.

Допустим, на одном предприятии за год получена прибыль на сумму 3 млн руб., а на другом — 2 млн руб. Спрашивается, какая из этих фирм работает с большей коммерческой выгодой?

Ответить на этот вопрос можно, если добавить следующие данные: на первом предприятии первоначально затраченный капитал составляет 30 млн. руб., а на втором — 10 млн. руб. В таком случае можно подсчитать норму (меру) прибыли.

Норма прибыли характеризует степень возрастания капитала, который авансирован на производство товаров и услуг. При этом авансированные средства Да, складываются из стоимости средств производства К и расходов на заработную плату Зп. В таком случае норма прибыли Нп предстает как отношение (валовой) прибыли Пв к первоначально затраченным средствам, выраженное в процентах (1):

Нп = Пв / Да = Пв / (К + Зп) х 100 (1)

Как видно, норма прибыли прямо характеризует эффективность деятельности фирм. Используя приведенные выше цифровые данные мы можем установить, что на первом предприятии норма прибыли составляет 10% (3/30) х 100). а на втором ~ 20% (2/10 х 100), т.е. вдвое больше, чем на первом.

В 1990-х гг. в нашей стране в хозяйственной практике применялись следующие показатели доходности предприятий и организаций, которые основаны на формах государственной статистики и бухгалтерской отчетности (системы показателей, характеризующих состояние хозяйственных средств, их источников и итогов работы предприятия, организации за отчетный период). О степени доходности судят по следующим основным показателям:

а) прибыль — конечный финансовый результат: сумма прибыли от реализации продукции, основных фондов, иного имущества, а также других доходов;

б) рентабельность продукции - соотношение между величиной прибыли от реализации продукции (работ, услуг) и затрат на ее производство и реализацию;

в) рентабельность активов - соотношение прибыли и средней стоимости активов предприятий (организаций). К активам предприятия относят основные и оборотные фонды, ценности.

Показатели эффективности бизнеса прямо влияют на активность предпринимателей и даже на их отношение к соблюдению правовых норм и законов.

Так, на Запале обычная норма прибыли в промышленности и других отраслях в 70—90-х гг. XX в. составляла 12—15%. В этом случае бизнесмены проявляют активность и строго соблюдают правовые нормы хозяйствования. Более агрессивно ведут себя крупные монополии, получающие вдвое большую норму прибыли; при первой же возможности они пытаются обходить невыгодные им юридические предписания. Криминальные же элементы, например дельцы наркобизнеса, получают норму прибыли, достигающую 300%.

Рассмотрим на уровне микроэкономики те факторы производственного бизнеса, которые способствуют повышению нормы прибыли. Эти факторы позволяют также восстановить жизнеспособность предприятий с неэффективным бизнесом.

Рентабельность фирм зависит от двух видов факторов: а) внутрипроизводственных и б) рыночных. Начнем их анализ с первого вида движущих сил (рис. 1).

Величина нормы прибыли определяется главным экономическим фактором — величиной массы прибыли. Все, что умножает эту массу, прямо сказывается на степени выгодности бизнеса.

И так: норма прибыли характеризует степень возрастания авансированного капитала. Этот показатель эффективности бизнеса прямо влияет на эффективность предпринимателей и на их отношение к соблюдению правовых норм.

Рис. 1. Производственные факторы, определяющие величину нормы прибыли

Рентабельность зависит также от структуры авансированных на производство средств, а именно от удельного веса расходов на оплату труда работников. Предположим, на двух предприятиях применен одинаковый по величине авансированный капитал. Но на первом из них израсходовано относительно больше денег на наем рабочей силы. Тогда именно при прочих равных условиях — будет создано больше прибыли, следовательно, будет выше ее норма.

На годовую норму прибыли воздействует скорость оборота средств, затраченных на производство. Когда эта скорость возрастает, то к предпринимателю быстрее возвращаются израсходованные им деньги, в том числе использованные на заработную плату. В таком случае при прежней величине капитала увеличиваются размеры производства, возрастает прибыль, а в итоге увеличивается эффективность бизнеса.

Повышению рентабельности способствует экономия затрат на средства производства. Сбережение достигается благодаря внедрению прогрессивной техники и технологии, увеличению количества рабочих смен в течение суток и др. В результате снижается себестоимость продукции и соответственно увеличивается доход фирмы.

Наконец, на норму прибыли влияет экономия на масштабах производства. На практике действует тенденция, выражающая преимущества крупного производства перед мелким. На предприятиях самолетостроения в США в 20-е гг. XX в. обнаружили следующую зависимость: при удвоении выпуска продукции затраты на любую технологическую операцию могут быть снижены на 20%. Такой эффект достигается вследствие углубления разделения труда, применения более производительного оборудования и других факторов. Все это, естественно, положительно сказывается на росте рентабельности.

Между тем уровень рыночной цены изменяется под воздействием соотношения спроса и предложения товаров, а это соотношение, в свою очередь, испытывает воздействие таких рыночных сил, как конкуренция и монополия. Стало быть, именно данные факторы влияют на колебания рыночных цен, по которым предприятия сбывают свои изделия и тем самым реализуют заключенную в ней прибыль.

2.11 Конкуренция свободная и регулируемая

Конкуренция и ее экономическая роль

На рынке существуют два вида противоборства продавцов и покупателей: конкуренция и монополия. Оба этих вида обладают определенным единством. Оно состоит в том, что в рыночной сделке, как известно, выступают собственники товаров и денег, которыми они обмениваются. Каждый продавец и покупатель сопоставляет в денежной форме свои расходы с доходами. При этом возможны три итога сделок: равенство затрат и результатов, убытки (расходы превышают доходы) и прибыль (результаты больше затрат).

Главной целью и мотивом поведения участников сделок является, разумеется, получение прибыли. Отсюда естественным путем возникает противоборство между частными и коллективными собственниками товаров и денег за получение наибольшей выгоды от торговых сделок. Такая выгода в решающей степени зависит от уровня рыночной цены. Очевидно, продавцы экономически заинтересованы в повышении цен на товары и услуги, а покупатели - в их понижении.

В свою очередь, рыночная цена испытывает воздействие двух основных факторов. Это:

3) рыночная власть. Чем больше такой власти у продавцов или у покупателей, тем сильнее ее влияние на рыночную цену;

4) формы взаимодействия покупателей и продавцов. Речь идет прежде всего о двух крайне противоположных состояниях такого взаимодействия - свободной конкуренции и абсолютной монополии, которые полностью исключают друг друга.

Конкуренция (от лат. — сталкиваться) ─ соперничество между участниками рыночного хозяйства за лучшие условия и результаты производства, купли и продажи товаров.

Рыночную состязательность можно подразделить на ряд конкретных форм и методов.

А В зависимости от различия видов собственников имущества можно выделить соперничество в среде:

• мелких товаропроизводителей, покупателей;

• владельцев небольших капиталистических предприятий;

• собственников крупных хозяйственных объединений;

• а также между всеми этими участниками рынка.

Б. По масштабам развития конкуренция может быть:

• индивидуальной (с участием одного лица);

• местной (ведется среди товаровладельцев какой-то территории);

• внутриотраслевой (в одной из отраслей рынка идет борьба за получение наибольшего дохода);

• межотраслевой (соперничество представителей разных отраслей рынка за привлечение на свою сторону покупателей в целях извлечения большего дохода);

• национальной (состязание отечественных товаровладельцев внутри данной страны);

• глобальной (борьба предприятий, хозяйственных объединений и государств разных стран на мировом рынке).

В. По характеру развития рыночная состязательность подразделяется на свободную и регулируемую.

Г. По приемам противоборства конкуренция делится на:

• ценовую (рыночные позиции соперников подрываются путем снижения цен);

• неценовую (победу одерживают посредством улучшения качества

продукции, совершенствования обслуживания покупателей и т. п.).

Д. Наконец, под конкуренцией понимается также борьба за получение лучших результатов в каком-то виде соперничества. К такого рода соперничеству можно отнести, скажем:

• аукцион (продажу с публичных торгов какого-то товара или имущества, которые достаются лицу, предложившему за них наивысшую цену);

• конкурс среди претендентов, стремящихся замять свободное место для обучения в высшем учебном заведении, для устройства на работу, для получения премии за лучшее произведение.

Отдельные из указанных форм конкуренции нуждаются в более подробном и разностороннем рассмотрении. Сначала рассмотрим первый вид рыночного противоборства.

Свободная и регулируемая конкуренция

Конкуренция получила образное определение «свободная» не случайно. Оно стало применяться после устранения порядков, которые еще в Средние века в большинстве городов Западной Европы установили цехи ремесленников — организации по профессии (цехи пекарей, мясников, ткачей и др.). Эти цехи строго ограничивали выпуск и продажу своих изделий, чтобы устранить конкуренцию в своей среде. В конце ХVIII-Х1Х вв. под мощным напором крупного индустриального производства на смену застою и замкнутости цеховых объединений пришли свободное капиталистическое предпринимательство и неограниченная конкуренция.

Свободная конкуренция означает наличие следующих свойственных ей признаков:

• на рынке имеется множество независимых товаровладельцев, самостоятельно решающих, что создавать и в каких количествах;

• имеется никем и ничем не ограниченный доступ на рынок и такой же выход из него всем желающим. Это предполагает возможность каждому гражданину стать свободным предпринимателем и применить свой труд и материальные средства в интересующей его отрасли хозяйства;

• покупатели свободны от всякого ущемления прав и имеют возможность купить товары на любом рынке;

• свободное соперничество обычно сопровождается борьбой с применением ценовой конкуренции (разорение соперника с помощью более низкой цены).

Описанное здесь противоборство соперников вполне соответствует периоду существования свободного рынка. К отрицательным чертам такого рынка свободная конкуренция добавила еще ряд своих негативных признаков. Последние получили наименование «недобросовестная конкуренция». Речь идет о таком противоборстве продавцов и покупателей, в котором нарушаются принятые на рынке правила и нормы цивилизованного поведения. В частности, допускаются такие действия:

· соперники вступают в сговор против других конкурентов и стремятся их опорочить, дискредитировать (подорвать доверие);

· используется ложная реклама своей продукции;

· устанавливаются дискриминационные (неравноправные для разных покупателей) цены;

· в целях устранения конкурентов и захвата рынков применяется демпинг ~ продажа товаров по так называемым бросовым ценам, которые значительно ниже, чем рыночные цены внутри страны или на мировом рынке.

Недобросовестную конкуренцию в наиболее злостных формах называют хищнической. Такого рода действия чаще всего допускают монополии. В связи с этим государство преследует недобросовестную конкуренцию в антимонопольном законодательстве. При рассмотрении этого законодательства рассмотрим меры по регулированию конкуренции.

Пониманию значения регулирования конкуренции способствует дальнейшее рассмотрение экономической роли рыночного противоборства.

2.12 Общая характеристика издержек производства

.

2.13 Классификация издержек производства по экономическим

элементам

2.14 Зависимость издержек производства от изменения объёма производства

2.15 Себестоимость продукции: понятие, виды, элементы затрат

2.16 Смета затрат: сущность и принципы её формирования

2.17 Определение и классификация методов

ценообразования

2.18 Ссудный капитал и кредит. Функции и формы. Денежно-кредитная политика

Ссудным капиталом называется капитал в денежной форме (денежный капитал), предоставляемый в ссуду его собственниками на условиях возвратности за плату в виде процента. Движение этого капитала называется кредитом.

Следовательно, кредитная система представляет собой функциональную подсистему рыночного хозяйства, опосредствующую процессы формирования капитала в экономической системе и его движения между субъектами и секторами экономики. Кредит представляет собой систему денежных отношений, посредством которых осуществляется мобилизация временно свободных денежных средств бюджета, народного хозяйства и населения и использование их на условиях возвратности.

Кредит (от лат. — "он верит") — это предоставление в долг денег или товаров на условиях возвратности, срочности и платности в виде процента. Кредит - одно из условий развития современной экономики, неотъемлемый элемент экономического роста. Его используют различные предприятия, государства и правительства.

Современная кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумулирование и мобилизацию денежного капитала.

Структура современной кредитной системы включает:

* Центральный банк, государственные и полугосударственные банки.

* Банковский сектор (коммерческие банки, сберегательные банки, инвестиционные банки, ипотечные банки, специализированные торговые банки).

Специализированные небанковские кредитно-финансовые учреждения (страховые компании, пенсионные фонды, инвестиционные компании, финансовые компании, благотворительные фонды, ссудосберегательные ассоциации, кредитные союзы).

Приведенная структура кредитной системы является типичной для большинства промышленно развитых стран. Современная кредитная система Российской Федерации стала формироваться в 90-е гг. XX в. Она состоит из следующих трех ярусов:

1) Центральный банк России;

2) коммерческие, сберегательные и ипотечные банки;

3) специализированные небанковские кредитно-финансовые институты: страховые компании, инвестиционные фонды, пенсионные фонды, финансово-строительные компании, прочие.

Кредит выполняет следующие функции:

• аккумулирование и мобилизацию денежного капитала;

• перераспределение денежного капитала;

• ускорение концентрации и централизации капитала;

• регулирование экономики.

В рыночном хозяйстве реализуются две основные формы кредита: коммерческий и банковский кредиты. Они отличаются друг от друга участниками, сферой деятельности, объектом ссуд, величиной и динамикой процента.

Коммерческий кредит предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, который оплачивается через коммерческий банк. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, ниже, чем процент по банковскому кредиту.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами фирмам, населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит имеет более широкую сферу применения, чем коммерческий кредит. Существует несколько форм банковского кредита.

1) Потребительский кредит. Предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми учреждениями для приобретения населением товаров с рассрочкой платежа. С помощью такого кредита приобретаются товары длительного пользования (автомобили, мебель, холодильники, бытовая техника). Срок потребительского кредита составляет до трех лет, процент - от 10% до 25%. В развитых странах население тратит от 10% до 20 % своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты по кредиту имущество изымается кредиторами.

Date: 2015-08-06; view: 624; Нарушение авторских прав