Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Податкова система та податкова політика держави

|

|

2.1. Поняття податкової політики і основні критерії її проведення

Податкова система і податкова політика, що залежить від суб'єктивних намірів державних структур, відносяться до понять надбудови.

Податкова політика — це діяльність держави у сфері встановлення, правового регламентування та організації стягнення податків і платежів. Вона реалізується через систему податків, податкових ставок і пільг. Метою податкової політики є формування державного бюджету за одночасного стимулювання ділової активності підприємців.

Податки в руках одних є засобом стабілізації та економічного прогресу, в інших— процесом саморуйнування. Ось чому, проводячи податкову політику, враховують п'ять основних критеріїв, які забезпечують оптимальний вплив податкової політики на інтереси платників податків і держави:

— фіскальної достатності;

— економічної ефективності;

— соціальної справедливості;

— стабільності;

— гнучкості.

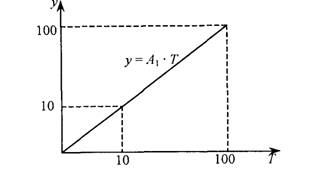

Критерії фіскальної достатності зводяться до того, що, проводячи податкову політику, необхідно забезпечити таку величину податкових надходжень, яка є бажаною для інтересів держави, що виходять з її соціально-економічної доктрини.

1. Досліджується пропорційна залежність між величиною податкових надходжень і рівнем оподаткування:

у = А1 * Т

у — величина податкових надходжень; А1 — коефіцієнт залежності; Т — норма оподаткування.

Графік залежності норми оподаткування і величини податкових надходжень

2. Залежність економічної ефективності діяльності суб'єктів господарювання від рівня оподаткування досліджується через прямий вплив податків на величину чистого доходу, прибутку даного суб'єкта. Ця залежність виглядає так:

де Уп — величина чистого прибутку;

А2 — коефіцієнт залежності прибутку від продажу.

Графічно це можна зобразити так:

3. Суть критерію справедливості доцільно розглядати у двох аспектах:

1) скорочення реальних доходів громадян— платників податків внаслідок сплати податків;

2) повернення частки номінальних доходів, що перерозподіляються за допомогою податків через бюджет у вигляді фінансованих державою суспільних благ і трансфертних платежів (національна безпека, правопорядок, охорона здоров'я і освіта).

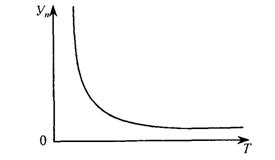

Перший аспект відображається так:

РД = НД-А3*То

РД — реальні доходи;

НД — номінальні доходи;

Аз — коефіцієнт залежності обсягу реальних доходів платників податків від рівня оподаткування;

То — рівень оподаткування.

Як бачимо, рівень оподаткування має обернений вплив на величину реальних доходів: чим вищий рівень оподаткування у державі, тим нижчі реальні доходи громадян.

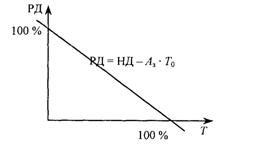

Другий аспект відображається так:

СБ — суспільні блага; Т — норма оподаткування;

Ан — рівень залежності обсягу суспільних благ від норми оподаткування.

Між величиною рівня оподаткування і розміром СБ існує певна параболічна залежність: із збільшенням рівня оподаткування збільшується розмір фінансованих державою суспільних благ і трансфертних платежів. Але збільшення це не прямолінійне, адже темпи росту СБ відстають від темпів росту норми оподаткування.

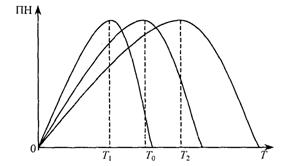

В реальному економічному житті необхідним є оптимальне поєднання всіх перерахованих критеріїв. Це досягається за допомогою розв'язання системи рівнянь:

Розв'язком даної системи рівнянь буде графік:

ПН — податкові надходження;

Т1, Т2 — норма оподаткування залежно від вибору критерію.

Для окремих держав можливі різні варіанти поєднання перших трьох критеріїв. Все залежить від обраних коефіцієнтів залежності Аі (і = 1... 4), основою для встановлення яких є соціально-економічна доктрина держави.

Важливе місце в проведенні податкової політики відводиться критерію стабільності, який передбачає незмінність правового регламентування справляння податків протягом певного податкового періоду. При існуванні цього критерію досягаються два позитивні аспекти:

1) суб'єкти господарювання мають можливість правильно врахувати вплив податків на результати кінцевої діяльності;

2) покращується робота як податкоплатників, так і органів державної податкової адміністрації. Постійно догматичною податкова політика не може бути. Відбуваються зміни в економічних процесах, тому вона повинна своєчасно реагувати на них. У цьому полягає зміст критерію гнучкості. Але зміни мають відбуватися на зламі податкових періодів (один рік закінчується — інший починається). Єдність критеріїв забезпечує оптимальну дієвість податкової політики.

2.2. Наукові основи побудови оптимальної податкової системи

За економічним змістом податкова система є сукупністю встановлених у державі податків і платежів, що надходять до централізованих фондів грошових ресурсів держави. Ширше трактується система оподаткування. Це сукупність податків і платежів, а також принципів, методів та засобів справляння і контролю за їх надходженням до централізованих фондів.

Незважаючи на різноманітність податкових систем у різних країнах світу, існують принципи, які забезпечують загальнонау-кові основи побудови податкової системи:

1) принцип вигоди та адміністративної зручності;

2) принцип платоспроможності;

3) принцип визначальної бази.

Принцип вигоди та адміністративної зручності полягає у тому, що втрати внаслідок сплати податків мають бути сумірними з тими вигодами, які платники отримують за рахунок фінансованих із податкових надходжень потреб і суспільних благ. Суть адміністративної зручності у тому, що податкова система має бути максимально зручною для податкоплатників і держави з точки зору організації податкової роботи.

З принципу вигоди випливає, що державна діяльність у формі забезпечення державою суспільних благ має певну ціну, яка набуває форми податків. Ці податкові ціни отримали назву ціни по Ліндалю. Рівновага при обміні «податки—блага» виникає у разі, якщо податкові затрати на одиницю фінансованих державою суспільних благ здійснюються з граничною корисністю для кожного податкоплатника. Оптимальною є система, яка забезпечує не менше 80 % граничної корисності.

Принцип платоспроможності декларує, що податковий тягар (величина податкових зобов'язань) має бути чітко визначений

відповідно до платоспроможності податкоплатника (розміру доходів, обсягів споживання, майнового стану). З цим принципом пов'язані горизонтальні на вертикальні рівності в оподаткуванні. Горизонтальна рівність передбачає, що платники податків з однаковою платоспроможністю та податковою базою за доходом чи майном сплачують однакові суми протягом певного періоду. Вертикальна рівність досягається у разі, якщо платники податків з різною платоспроможністю сплачують різні за обсягом суми, що диференціюються згідно з певними етичними принципами соціальної справедливості.

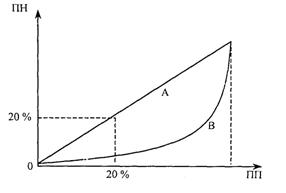

Ця рівність можлива за умови використання прогресивних ставок в оподаткуванні. Даний принцип вимірюється та оцінюється за допомогою діаграми Лоренца та коефіцієнта Джіні. Діаграма Лоренца дозволяє провести своєрідну паралель між податковими надходженнями до бюджету держави та сумарною кількістю платників податків. Ідеально бажаною є ситуація, коли певна кількість платників (наприклад 20 %), сплачують до бюджету відповідно двадцятивідсотковий обсяг податкових надходжень (на рисунку це пряма лінія). Дійсний розподіл доходів і податкових зобов'язань, який існує на даний час у тій чи іншій державі, відображає крива лінія.

ПН — податкові надходження;

ПП — платники податків.

Коефіцієнт Джіні визначає ступінь нерівномірності розподілу доходів і податкових зобов'язань шляхом вирахування відношення між кривою Лоренца, яка відображає дійсний розподіл доходів і податкових зобов'язань, та ідеально рівномірним бажаним розподілом:

де КД — коефіцієнт Джіні; SA — площа A; SB — площа В.

Очевидно, що чим більше крива Лоренца нахиляється донизу, тобто чим більше вона ввігнута, тим значнішою є нерівномірність розподілу доходів і податкових зобов'язань, одним із факторів якого є оподаткування.

Принцип зизначальної бази означає, що податкова система в країні повинна формуватися не хаотично, а згідно з певною соціально-економічною доктриною. Кількісним виміром є прогнозна величина видатків бюджету. У бюджетному плануванні, і зокрема плануванні податкових надходжень, повинна бути чітка послідовність:

Пр. Б → Пл. Д → Пл. В,

де Пр. Б — прогнозований обсяг зведеного бюджету; Пл. Д — запланований обсяг доходів; Пл. В — плановий обсяг видатків.

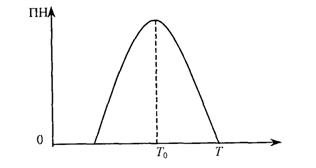

Слід визнати, що не завжди підвищення норми оподаткування у країні приводить до збільшення обсягу податкових надходжень до державної казни. Для аналізу оптимальної норми оподаткування вченими часто використовується теорія відомого американського економіста Лаффера. За допомогою кривої Лаффера, що є основою цієї теорії, доведено: якщо висота податкових ставок сягає певного критичного рівня (То), подальше підвищення норми оподаткування спричиняє не збільшення, а навпаки — зменшення податкових надходжень.

ПН — податкові надходження; Т — ставка податку, або норма оподаткування; То — оптимальна норма оподаткування.

Зв'язок між нормою оподаткування та податковими надходженнями залежить від податкової бази, тобто об'єкта оподаткування. Тому Лаффер досліджував цей зв'язок за допомогою показника еластичності податкової бази, який вимірюється як відношення процентної зміни величини об'єкта оподаткування до процентної зміни норми оподаткування, тобто податкових ставок, що застосовуються щодо даного об'єкта (бази) податку:

де Е — еластичність податкової бази; В — вартісний вимір податкової бази (об'єкта оподаткування); Т — норма оподаткування; ΔВ — приріст або процент збільшення податкової бази; ΔT — приріст або процент збільшення норми оподаткування.

2.3. Характеристика системи оподаткування в Україні. Права та відповідальність платників податків

У 1997 році в Україні був прийнятий Закон «Про внесення змін до закону України «Про систему оподаткування». Згідно з законом, в Україні справляється 24 загальнодержавних і 14 місцевих податків і зборів (2 + 12).

До загальнодержавних податків належать:

1. Податок на додану вартість (ПДВ).

2. Податок на прибуток підприємств.

3. Податок на доходи фізичних осіб.

4. Акцизний збір.

5. Мито.

6. Державне мито.

7. Податок на нерухоме майно.

8. Плата за землю.

9. Рентні платежі.

10. Податок з власників транспортних засобів та інших самохідних машин і механізмів.

11. Податок на промисел.

12. Збір на геологорозвідувальні роботи (за рахунок держави).

13. Збір на спеціальне використання природних ресурсів.

14. Збір за забруднення навколишнього природного середовища.

15. Збір на обов'язкове соціальне страхування.

16. Збір на обов'язкове державне пенсійне страхування.

17. Плата за торговий патент на деякі види підприємницької діяльності.

18. Фіксований сільськогосподарський податок.

19. Збір на розвиток виноградарства, садівництва і хмелярства.

20. Єдиний збір, що справляється в пунктах пропуску через державний кордон України.

21. Збір за використання радіочастотного ресурсу України.

22. Збори до фонду гарантування вкладів фізичних осіб.

23. Збір у вигляді надбавки до діючого тарифу на електричну та теплову енергію.

24. Збір за проведення гастрольних заходів. Місцеві податки і збори:

1. Комунальний податок.

2. Податок з реклами.

3. Збір за припаркування автотранспорту.

4. Ринковий збір,

5. Збір на видачу ордера на квартиру.

6. Збір з власників собак.

7. Курортний збір.

8. Збір за участь у бігах на іподромі.

9. Збір за виграш у бігах на іподромі.

10. Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі.

11. Збір за право на використання місцевої символіки.

12. Збір за право на проведення кіно і телезйомок.

13. Збір за право на проведення місцевих аукціонів, конкурентного розпродажу і лотерей.

14. Збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг.

Принципи системи оподаткування:

1) стимулювання підприємницької діяльності;

2) обов'язковість;

3) рівнозначність і пропорційність;

4) рівність;

5) соціальна справедливість;

6) стабільність;

7) економічна обґрунтованість;

8) рівномірність сплати;

9) компетенція;

10) єдиний підхід;

11) доступність.

Реалізація цих принципів виражається двома ознаками: 1) вигідність (через структуру державних видатків); 2) можливість сплати.

Права платників податків: а) право на пред'явлення документів на пільги;

б) право на ознайомлення з актами перевірки чи рішеннями ДПЇ; в) право на оскарження дій службової особи ДПІ.

Відповідальність платників податків: а) за несплату податків (за умови наявності недоїмки по них) застосовуються штрафи, передбачені ст. 17 Закону України від 21.12.2000 р. №2181-111 [11]; б) 10 НМДГ— санкція за несвоєчасне надання податкової звітності; в) недоплата суми податку — нараховується ДПІ в автоматичному режимі пеня в картках особових рахунків платника за видами податків та платежів.

Призначення системи оподаткування (функції):

1) акумуляція грошових коштів в ланках бюджетної системи;

2) регулювання господарсько-фінансової діяльності платника;

3) визначення форм і методів взаємовідносин платників та держави.

До закономірностей встановлення і розвитку системи оподаткування відносять: скорочення сум податків, що сплачуються за майно; модернізація та розширення непрямих податків і розширення прибуткового оподаткування (в першу чергу із заробітної плати).

ПОДАТОК НА ДОДАНУ ВАРТІСТЬ (ПДВ)

3.1. Універсальний акциз як форма непрямого оподаткування

Непрямі податки (податки на споживання) існують у формі: специфічних та універсальних акцизів. Якщо специфічні акцизи застосовуються до окремих груп товарів (лікеро-горілчані та тютюнові вироби, паливно-мастильні матеріали тощо), то універсальний акциз нараховується на товари, які є об'єктом купівлі-продажу. Одночасно універсальний акциз також має особливості порівняно зі специфічними акцизами, а саме:

• широка база оподаткування;

• можливість використовувати універсальні ставки (незалежно від виду товарів);

• податковою базою є валовий оборот у грошовому вираженні.

Універсальний акциз має три види: податок з продажу, податок з обороту та податку на додану вартість. Систематизуємо особливості, переваги та недоліки універсального акцизу у вигляді (табл. 1—3).

Таблиця 1

Date: 2015-07-17; view: 1025; Нарушение авторских прав