Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Податок на прибуток підприємств

|

|

6.1. Основи прибуткового оподаткування.

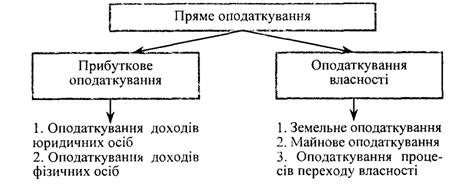

Рис. 1. Схема прямого оподаткування

Кінцевим результатом діяльності підприємств є отриманий ними валовий дохід, що відображає новостворену вартість.

Валовий дохід = Виручка від реалізації-- матеріальні затрати (без заробітної плати)

або

Валовий дохід = Прибуток + заробітна плата

Чистий дохід на рівні підприємства має кілька форм, у тому числі форму прибутку.

Прибуток (Чистий дохід) = Виручка від реалізації мінус собівартість,

або

Прибуток (Чистий дохід) = Валовий дохід мінус заробітна плата.

Вибір об'єкта оподаткування (Валового доходу чи Прибутку) є досить принциповим і залежить від багатьох факторів. Використання для обчислення податку на прибуток валового доходу чи прибутку в обох випадках має як переваги, так і вади. При цьому слід враховувати особливості визначення валового доходу чи прибутку виходячи з чинних законодавчих і нормативних документів.

Глобальна система оподаткування передбачає оподаткування всіх доходів, незалежно від характеру і джерела їх отримання, за одними пропорціями і прогресивними ставками.

Шедулярна система оподаткування передбачає оподаткування різних доходів, за характером і джерелом отримання, за різними ставками.

Прибуткове оподаткування існує у двох основних формах:

1) оподаткування чистого доходу (прибутку);

2) оподаткування валового доходу (прибуток + заробітна плата).

Для юридичної особи, яка використовує найману працю, процес оподаткування доходів містить елемент подвійного оподаткування. В основу правильного вибору між оподаткованим ЧД (П) і ВД повинні бути покладені правильні тлумачення власності по даній юридичній особі.

Оподаткування прибутку юридичних осіб за високими ставками призводить до згортання легальних виробничих потужностей і скорочення ВВП.

Оподаткування прибутку за низькими ставками заохочує інвестиційну діяльність і розширює виробничі можливості.

У практиці існує роздільне і нероздільне оподаткування прибутку. Роздільне передбачає окреме оподаткування прибутку, що розподіляється на виплату дивідендів і доходів по корпоративних правах, нероздільне — прибутку, що не розподіляється.

6.2. Платники і ставки податку

22 травня 1997 року в Україні прийнято Закон «Про внесення змін і доповнень до Закону «Про оподаткування прибутку підприємств» від 22.12.94 р.», який набув чинності з 1 липня 1997 року, і викладено у новій редакції.

Згідно із законом платниками податку з прибутку є:

1) резиденти України — суб'єкти підприємницької діяльності, бюджетні, громадські та інші установи, підприємства та організації, у тому числі філії, відділення та інші відокремлені підрозділи юридичної особи, які здійснюють свою діяльність, що спрямована на отримання прибутку як у межах України, та і поза її митною територією;

2) фізичні і юридичні особи — нерезиденти України, у тому числі їхні постійні представництва, які отримують доходи з дже-

релом походження з України або виконують представницькі функції іноземних засновників (крім установ з дипломатичним статусом та імунітетом);

3) виключені з числа платників НБУ та його установи (крім госпрозрахункових, що оподатковуються у загальному порядку), а також установи пенітенціарної системи та їх підприємства, які використовують працю спецконтингенту.

Згідно із законодавством, операції платників податку на прибуток, за винятком нерезидентів, страхових організацій та підприємств грального бізнесу, оподатковуються за єдиною ставкою — 25 %. За ставкою ЗО % оподатковувалися до 1 липня 2004 року прибутки платників податку, які утримували та вносили до бюджету податок із виплаченої суми виграшу в лотерею, розиграшу або інші види ігор (за винятком виграшів у державній грошовій лотереї), а також будь-яка особа, у тому числі особа, яка не є платником податку на прибуток, що виплачувала виграші фізичним особам у місцях грального бізнесу (казино, гральні дома і т. ін.).

Доходи нерезидентів із джерелом їх походження в Україні, оподатковуються:

• за ставкою 0 відсотків при страхуванні (перестрахуванні) ризику у страхових іноземних компаній, включених до рейтингу Кабінету Міністрів України;

• за ставками 6 % (оплата вартості їх фрахту);

• 15%— будь-які інші доходи, якщо інше не передбачено міжнародними угодами (конвенціями) з питань оподаткування, а також за ставкою 20 % від виплат за надані резидентам рекламні послуги на території України.

6.3. Валові доходи і валові витрати. Об'єкти оподаткування

Об'єкт оподаткування податку на прибуток визначається як різниця між валовим доходом, скоригованим у звітному податковому періоді, скоригованими валовими витратами та нарахованими за правилами податкового обліку амортизаційними відрахуваннями.

Скоригована величина валового доходу — це величина, що визначається як різниця між загальною сумою валового доходу від усіх видів діяльності, в тому числі прибутку звільненого від оподаткування, і сумою коригувань.

Валові доходи підприємства (ВД) — це загальна сума доходів від усіх видів діяльності, отриманих (нарахованих) платником податку протягом звітного періоду у грошовій, матеріальній, нематеріальній формах, як на території України, так і поза її межами. До валових доходів відносять:

1) доходи від реалізації товарів, продукції, робіт або послуг;

2) доходи від здійснення банківських, страхових та інших фінансових операцій, торгівлі борговими зобов'язаннями (вимогами) та валютними цінностями;

3) доходи від спільної діяльності, операцій лізингу, володіння борговими вимогами та дивіденди, проценти, роялті, отримані від нерезидентів;

4) доходи від операцій особливого виду;

5) доходи виявлені у звітному періоді, але не враховані у попередніх звітних періодах;

6) доходи з інших джерел, а саме: сума отриманої будь-якої незворотної фінансової допомоги; залишок коштів на кінець звітного періоду у вигляді зворотної фінансової допомоги, отриманої від неплатників податку на прибуток (за винятком операцій між платником податку — юридичною особою та його відокремленими підрозділами); суми коштів страхового резерву, використаних не за призначенням, суми акцизного збору та рентних платежів, нараховані (сплачені) після 1 січня 2003 року на користь платника акцизного збору, рентних платежів);

7) приріст балансової вартості запасів;

8) інші доходи, визначені п. 4.1, ст. 4 Закону.

Для забезпечення достовірності визначення об'єкта оподаткування (ст. 4.2 Закону) до валових доходів не включають:

1) суми податку на додану вартість, отримані (нараховані) у складі ціни реалізації;

2) суму коштів або вартість майна, що надходить на підприємство як прямі інвестиції або реінвестиції в емітовані корпоративні права;

3) емісійні доходи від первісного розміщення цінних паперів;

4) доходи від спільної діяльності на території України без створення юридичної особи;

5) кошти із Державного інноваційного фонду;

6) інші суми згідно з п. 4.2, ст. 4 Закону України.

Правилами ведення податкового обліку (п. 11.3, ст. 11 Закону) передбачено наявність певної дати, яка надає можливість віднести до валового доходу нижченаведені доходи за умови настання події, що сталося раніше:

• дата зарахування коштів від покупця на банківський рахунок платника, дата інкасації готівки у банку або в касу платника в оплату товарів (робіт, послуг), що підлягають продажу незалежно від виду оплати (попередня часткова або авансові платежі у повному обсязі);

• дата відвантаження товарів або продукції, а для робіт (послуг) — дата фактичного надання результатів виконаних робіт або послуг.

Також правилами (п. 11.3.2—11.3.6) передбачено визначення дати збільшення валового доходу для торгівельних операцій валютними цінностями або роботами (послугами) через торгівельні автомати з використанням жетонів, карток, дорожніх, комерційних або інших чеків без касового апарату, а також за умови продажу продукції з оплатою за рахунок бюджетних коштів та від здійснення кредитно-депозитних операцій.

Валові витрати (ВВ) — це сума будь-яких витрат платника податку в грошовій, матеріальній чи нематеріальній формах у вигляді компенсації вартості товарів (робіт, послуг), які виготовляються (придбаваються) з метою їх подальшого використання у власній фінансово-господарській діяльності платника податку на прибуток.

До складу ВВ належать (пп. 5.2, 5.4—5.9, ст. 5 Закону):

1) суми будь-яких витрат, сплачених або нарахованих протягом звітного періоду у зв'язку з підготовкою, організацією, веденням виробництва та реалізацією продукції (робіт, послуг);

2) суми коштів або вартість майна, які добровільно перераховуються або передаються платником податку до бюджетів різного рівня (крім відрахувань на додаткове пенсійне забезпечення) і неприбутковим організаціям, але не менше двох та не більше п'яти відсотків оподатковуваного прибутку попереднього податкового року;

3) суми коштів або вартість майна, добровільно перераховані (передані) для охорони культурної спадщини неприбутковим установам, заповідникам, музеям у розмірі, що перевищує два відсотки, але не більше десяти відсотків оподатковуваного прибутку попереднього звітного періоду;

4) суми коштів, перерахованих підприємствами, на яких працює за основним місцем роботи не менше 75 % осіб, постраждалих внаслідок Чорнобильської катастрофи, своїм всеукраїнським об'єднанням для проведення їх благодійної діяльності, але не більше 10 % оподаткованого прибутку попереднього звітного періоду;

5) суми коштів або вартість майна, добровільно перераховані (передані) організаціям роботодавців та їх об'єднанням у вигляді вступних, членських та цільових внесків, але не більше 0,2 % фонду оплати праці платника податку в розрахунку за звітний рік;

6) суми коштів, що належать до страхових резервів;

7) суми податків, передбачені Законом України «Про систему оподаткування» (крім податку на прибуток, дивіденди, на нерухомість, з доходів фізичних осіб, пені, штрафів, неустойок), суми сплаченого ПДВ продавцям платниками податку на прибуток, що незареєстровані платниками ПДВ, а також платниками податку на прибуток — платниками ПДВ у разі продажу товарів (робіт, послуг), які звільнені або не є об'єктом обкладання ПДВ. Сільськогосподарські виробники, платники податку на прибуток, до складу ВВ відносять плату за землю, яка не використовується в сільськогосподарському обороті;

8) суми витрат, не враховані у минулих податкових періодах;

9) суми безнадійної заборгованості, по яких закінчився строк позовної давності (для банків та небанківських фінансових установ заборгованість визначається за правилами ст. 12 Закону);

10) суми убутку балансової вартості товарів (крім тих, що підлягають амортизації, та цінних паперів), сировини, матеріалів, напівфабрикатів, малоцінних предметів на складах, у незавершеному виробництві та залишках готової продукції;

11) витрати на поліпшення основних фондів (ОФ), що підлягають амортизації, в межах 10% загальної балансової вартості всіх груп ОФ на початок звітного періоду;

12) витрати підприємства, пов'язані з виплатою основної та додаткової заробітної плати, будь-які інші виплати в грошовій або натуральній формах за домовленістю сторін (крім матеріальної допомоги), суми зборів на обов'язкове державне пенсійне страхування, страхування життя та інші види загальнообов'язкового страхування фізичних осіб;

13) сума від'ємного значення об'єкта оподаткування (балансові збитки) минулих звітних періодів, розрахованого за правилами ст. 6 Закону. При цьому від'ємне значення об'єкта оподаткування, яке виникло у платника протягом 2001 року та залишилося непогашеним протягом 2001—2003 років, не враховувалося

при визначенні зобов'язань з податку на прибуток, починаючи з податкових періодів 2004 року. Відповідно балансові збитки, які виникли у 2002 році, не враховувалися за наслідками податкових періодів, починаючи з 2005 року.

14) витрати по операціях особливого виду (бартерних, по розрахунках в іноземній валюті тощо) згідно зі ст. 7 Закону.

15) інші витрати, передбачені п. 5.2, 5,4—5,9 ст. 5 Закону. Не включаються до ВВ (п. 5.3 ст. 5 Закону):

1) витрати на проведення прийомів, презентацій, свят, рекламних акцій (крім відповідних витрат згідно з пп. 5.4.4, п. 5.4, ст. 5 Закону в межах 2 % від оподаткованого прибутку за попередній рік), організація лотерей, участь в азартних іграх;

2) фінансування особистих потреб фізичних осіб;

3) придбання, будівництво, реконструкція, модернізація, ремонт та інші поліпшення основних фондів (крім будь-яких витрат, пов'язаних з поліпшенням основних фондів, що підлягають амортизації та не перевищують 10 % сукупної балансової вартості всіх груп основних фондів на початок звітного періоду);

4) суми податку з прибутку, на нерухомість, податку з дивідендів, на доходи з фізичних осіб, податок на додану вартість (якщо платник податку з прибутку є платником ПДВ і не здійснює пільгові операції з ПДВ або не проводить бартерні зовнішньоекономічні операції). Якщо платник податку з прибутку не зареєстрований як платник ПДВ, тоді суми ПДВ по придбаних товарах відносять на ВВ підприємства.

Не вся сума ВВ враховується при визначенні об'єкта оподаткування, а лише її скоригована частина.

Скоригована величина ВВ = Валові витрати мінус або плюс величина коригування валових витрат. На величину скоригованих ВВ впливає від'ємне значення приросту матеріальних запасів. Якщо сальдо на кінець звітного періоду, залишків сировини, матеріалів не перевищує (<) сальдо на початок періоду, то така різниця додається до величини валових витрат для визначення скоригованих ВВ.

Після встановлення об'єкта оподаткування визначають прибуток, що підлягає оподаткуванню за базовою ставкою 25 % та за наявності операцій, які підлягають обкладанню податком за пільговими ставками (0 %, 6 %, 15 та 20 %). Нарахувавши суму податку за базовою та пільговою ставками, визначають суму податкового зобов'язання поточного періоду та остаточну суму податку, яку необхідно сплатити у звітному періоді.

Податок, що підлягає сплаті до бюджету, визначається шляхом вирахування із податкового зобов'язання поточного звітного періоду сум нарахованого податку за попередній податковий період та надміру сплаченого податку минулих податкових періодів (переплати).

6.4. Оподаткування операцій особливого виду та окремих видів діяльності

З метою оподаткування до операцій особливого виду відносяться товарообмінні операції, діяльність страхових організацій, із розрахунками в іноземній валюті, виплата дивідендів, операції з борговими вимогами і зобов'язаннями та діяльність неприбуткових організацій. До операцій окремих видів діяльності відносять діяльність підприємств грального бізнесу, агропромислового комплексу га платників, які сплачують податок за пільговими ставками (0 %, 6 %, 15 та 20 %).

6.4.1. Оподаткування доходів від грального бізнесу

Гральний бізнес — це діяльність, пов'язана із влаштуванням казино, інших гральних місць (домів), гральних автоматів з грошовим або майновим виграшем, проведенням лотерей (крім державних) та розиграшів з видачею виграшів у готівковій та майновій формах.

Прибутки платників податку, які утримують та вносять до бюджету податок з виплаченої суми виграшу у лотерею або інші види грального бізнесу (за винятком виграшів у державній грошовій лотереї) оподатковувалися до І липня 2004 року за ставкою 30 %. Також будь-яка особа, у тому числі особа, яка не є платником податку на прибуток, але виплачувала виграші фізичним особам, в тому числі з використанням ігрових автоматів у спеціально відведених місцях грального бізнесу (казино, гральні дома і т. ін.), зобов'язана була утримувати та вносити до бюджету 30 % від виплаченої суми.

Згідно з діючим законодавством, у всіх гральних місцях мають бути встановлені належним чином зареєстровані реєстратори розрахункових операцій (РРО). Крім того, гральні заклади зобов'язані вимагати у відвідувачів пред'явлення паспортів, дані яких мають бути занесені до спеціального журналу за формою, затвердженою Наказом ДПА України від 20.10.2003 р. за №494.

Розиграш проводиться шляхом придбання гравцями жетонів з видачею гральним закладом чеків через РРО. Отримуючи чек, в якому обов'язково відображається назва операції «продаж жетонів», гравець повинен зберігати його до закінчення гри. Після гри фізична особа—гравець повинна пред'явити оператору-касиру чек РРО та залишок невикористаних жетонів, що дає право обміну їх на готівку та видачу виграшу (прибутку). У разі якщо виграш у вигляді пред'явлених жетонів перевищує витрати (дані чеків), оператор повинен утримати із доходу особи податок на прибуток за ставкою 30 %, а різницю виплатити гравцю. Коли виграш за пред'явленими жетонами менший, ніж документально підтверджені витрати, або дорівнює їм, касир повинен викупити жетони у гравця за готівку з видачею чека з відображенням операції «купівля жетонів».

Оператор-касир обліковував виграші у журналі обліку виграшів та витрат фізичних осіб по пред'явлених чеках за встановленою формою, який нумерувався, прошнуровувався, скріплявся гербовою печаткою та реєструвався у ДПІ.

Приклад 1. Фізична особа придбала 20 фішок номінальною вартістю 2 грн. на загальну суму 40 грн. та 5 жетонів номінальною вартістю 25 грн. Після закінчення гри гравець пред'явив касиру 100 фішок і 45 жетонів та надав чек, що підтверджує придбання 20 фішок. Наприкінці дня касир-оператор заносить дані операцій до книги обліку виграшів та витрат фізичних осіб (табл. 1).

Розрахунок податку на прибуток, який утримували гральні заклади до 1 липня 2004 року з фізичної особи такий.

Розв'язок

Визначаємо суму виграшу (прибутку) гравця, яка дорівнює 385 грн. [2 • (100 - 20) + 45 ■ 5]. Податок на прибуток, що підлягав утриманню та сплаті, дорівнював 385 грн. (385 • 0,3). Сума виграшу, яку необхідно виплатити гравцю, дорівнює 270 грн. (385 - 115). У разі ненадання чеків податок на прибуток за ставкою 30 % утримувався із загальної номінальної вартості пред'явлених касиру жетонів (фішок). Усі надані в касу жетони (фішки) на кінець дня (за вирахуванням витрат по пред'явлених чеках) вважають доходом гравця. Записавши в журнал дані, оператор повертає чек фізичній особі.

Податок на прибуток, утриманий гральним закладом з фізичних осіб, підлягав сплаті до бюджету за звітний квартал (півріччя, 9 та 11 місяців, рік) за вирахуванням річної вартості придбаних торгових патентів за право на надання послуг у сфері грального бізнесу. Після 1 липня 2004 року операції, пов'язані з гральним бізнесом, не є об'єктом оподаткування податком на прибуток.

Таблиця 1

Date: 2015-07-17; view: 495; Нарушение авторских прав