Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Решение. 1. Определим ВРМ для объект недвижимости как усредненный по аналогам:

|

|

1. Определим ВРМ для объект недвижимости как усредненный по аналогам:

ВРМ=(5+5,43+4,8)/3=5

2. Определим стоимость объекта недвижимости:

Сон = 150 000 ´ 5=750 000 у.е.

Таким образом, стоимость объекта недвижимости составляет 750 000 у.е.

Тема 7: Определение стоимости машин и оборудования

7.1. Необходимость и особенности оценки технико-технологического потенциала предприятия

7.2. Классификация объектов оценки технико-технологического потенциала предприятия

7.3. Методические подходы к оценке машин и оборудования

7.1.

Технико-технологический потенциал предприятия используется непосредственно в производственном процессе, наряду с кадровым потенциалом технико-технологический потенциал составляет основу этого процесса.

Технико-технологический потенциал призван обеспечить:

§ надлежащие материальные условия для осуществления деятельности предприятия,

§ хранение необходимого объема производственных запасов,

§ проведение транспортных, погрузочно-разгрузочных, фасовочных и других подготовительных операций, связанных с выполнением производственных функций,

§ надлежащие условия труда и отдыха работников предприятия, повышение производительности их труда.

Сказанное подтверждает важность объективной оценки технико-технологического потенциала для формирования и оценки совокупного потенциала предприятия.

Технико-технологическую основу любого предприятия составляют машины и оборудования, являющиеся активной частью основных фондов.

Машины и оборудование составляют значительную часть имущественного комплекса предприятия и выступают как объекты оценки технико-технологического потенциала.

Специфичность машин и оборудования, как объектов оценки, обуславливают их отличительные особенности (рис. 7.1.).

Цели оценки машин и оборудования в зависимости от степени размежевания процесса оценки имущества предприятия могут быть сведены к трем основным целевым установкам (рис. 7.2.).

7.2.

К машинам и оборудованию относятся:

§ с научно-технической точки зрения, -устройства, которые преобразуют энергию, материалы и информацию.

§ с экономической точки зрения, -все виды активной части основных фондов, посредством которых воздействуют на предмет труда, а именно: силовые и рабочие машины и оборудование, транспортные средства, производственный хозяйственный инвентарь, дорогостоящие специнструменты (рис. 7.3.)

Разнообразие видов, моделей, классов машин и оборудования обуславливает разные подходы к их классификации, которая в процессе оценки осуществляется по ряду признаков (рис. 7.4.)

| Рис. 7.1. Отличительные особенности машин и оборудования как объектов оценки на соответствующем рыночном сегменте |

| они жестко не связаны с землей и могут быть перемещены в другое место без причинения непоправимых физических повреждений как самым себе, так и той недвижимости, к которой они были временно присоединены |

| этим объектам невозможно дать характеристику с помощью обобщающих технико-экономических показателей (стоимость 1 м2 площади, 1 м3объема, 1 погоннго метра длины) |

| функциональные, конструктивные, эксплуатационные характеристики этих объектов и их ценовые параметры изменяются более динамично и радикально (в сравнении с объектами недвижимости), - это ограничивает возможности использования средних цен |

| актуальна проблема физического и функционального износа |

| необходимость оценки соответствия требованиям стандартов, технических условий и др. нормативно-технической документации |

| необходимость учета наличия или отсутствия системы гарантийного и послегарантийного (ремонтного) обслуживания |

| цены аналогов далеко не всегда основаны на себестоимости, цене приобретения или остаточной балансовой стоимости, - они могут быть занижены (например, с целью расширения рынков сбыта)или завышены(например, ввиду существенных маркетинговых и рекламных расходов) |

| необходимо учитывать стадию жизненного цикла объекта оценки и объекта-аналога (т.е. период времени от появления конкретной модели объекта до ее замены новыми моделями) |

| наличие многообразия видов, классов, моделей, производителей и продавцов, что порождает существенную вариацию в уровне цен |

| объектами оценки могут быть как самостоятельные инвентарные единицы и их комплектующие, так и технологические комплексы |

| независимая от других видов имуществаоценка машин и оборудования, - в качестве объекта такой оценки обычно выступают отдельныеинвентарные единицы; определение их рыночной стоимости производится с целью купли-продажи, передачи в аренду, лизинг, залог и др. В этом случае имеет место оценка «россыпью». |

| оценка множества условно-независимых (одна от другой) единиц машин и оборудования, - как один из этапов оценки (переоценки) основных фондов. В этом случае имеет место оценка «потоком» или «групповая оценка» |

| оценка машин и оборудования как один из этапов оценки предприятия в целом (при его купли-продажи, перераспределении прав собственности, при ликвидации), - первичными объектами оценки выступают, как правило, не отдельные инвентарные единицы, а целые технологические комплексы, состоящие из машин и вспомогательных устройств, имеющих производственно-технологические связи между собой и с окружающей их инженерно-технической инфраструктурой. В данном случае имеет место «системная оценка» или «оценка производственно-технологических систем». |

| Рис. 7.2. Основные целевые установки при оценке машин и оборудования |

|

| Силовые и рабочие машины и оборудование - машины, инструменты, аппараты и прочие виды оборудования, предназначенные для механического, термического и химического влияния на предмет труда с целью изменения его формы, свойств, состояния или положение. К этой группе относятся все виды технологического оборудования, счетные автоматические машины, оборудование для производства промышленной продукции, оборудование сельскохозяйственное, транспортное, строительное, торговое, складское, санитарно-гигиеническое, оборудование систем водоснабжения и канализации и др. |

| Энергетическое оборудование - генераторы, вырабатывающие тепловую и электрическую энергию; двигатели, преобразующие энергию любого вида в механическую. |

| Информационное оборудование - предназначено для преобразования, передачи и хранения информации: оборудование систем связи, средства измерения и управления, средства вычислительной техники и оргтехники, средства визуального и акустического отображения информации и т.д. |

| Транспортные средства - устройства, предназначенные для перемещения людей и грузов (железнодорожный, водный, автомобильный, воздушный, космический, городской транспорт и др). |

| Производственный и хозяйственный инвентарь –предметы технического назначения, которые принимают участие в производственном процессе, но не относятся ни к машинам, ни к оборудованию, - емкости для хранения жидкостей, устройства для сыпучих и тарно-штучных материалов, устройства и мебель, применяющиеся для облегчения производственных операций, предметы конторского и хозяйственного назначения, спортивный инвентарь. |

| Постоянные приспособления, - машины и оборудование, которые рассматриваться как элементы движимого имущества, однако вследствие способа установки они становятся постоянно прикрепленными к недвижимости или могут функционировать лишь при условии постоянного прикрепления к ней, - это настенные и потолочные осветительные приборы, стеллажи, системы кондиционирования воздуха, лифты, шахтные подъемники, удаление которых может нанести ущерб объекту недвижимости. |

| Рис. 7.3. Виды машин и оборудования, как активной части основных фондов |

| по видам основных средств,- производственные и непроизводственные основные средства |

| по стадиям жизненного цикла объектов оценки, - новые, хорошо известные модели; машины и оборудование, зарекомендовавшие себя на рынке; устаревшие модели и образцы |

| по праву собственности, – объекты, которые находятся в государственной, коммунальной или частной форме собственности |

| по способу приобретения, - объекты, приобретенные на открытом рынке, на аукционе, безвозмездно переданные, подаренные и т.п. |

| по степени универсальности, - стандартные, серийные и нестандартные объекты (например, специальное оборудование собственного производства) |

| соответственно действующему Государственному классификатору «Классификация основных фондов ДК 013-97», утв. приказом ГосКомитета Украины по стандартизации, метрологии и сертификации от 19.08.97 г. № 507, - все объекты основных фондов делятся на три группы (затем, - на подгруппы, на классы; эта классификация актуальна для индексной переоценки основныхфондов): § транспортные средства, включая грузовые и легковые автомобили; мебель, офисное оборудование; бытовые электромеханические приборы и инструменты; информационные системы, включая ЭВМ и др. машины для автоматизированной обработки информации; • здания, сооружения, их структурные компоненты и передаточные устройства (устройства электропередач, связи, все виды трубопроводов); • др. основные фонды, не отнесенные к гр.1 и 2, включая сельхозмашины и орудия, рабочий и продуктивный скот, многолетние насаждения. |

| Рис. 7.4. Признаки и группы классификации машин и оборудования как объектов оценки |

| соответственно действующему порядку начисления амортизации, - • группа 1 - здания, сооружения, их структурные компоненты и передающие устройства, в том числе жилые дома и их части, стоимость капитального улучшения земли; • группа 2 - автотранспорт и узлы к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое офисное оснащение, оборудование и принадлежности к ним; • группа 3 -другие основные фонды, не отнесенные к гр. 1, 2 4; • группа 4 -электронно-вычислительные машины, другие машины для автоматизированной обработки информации, их программное обеспечение, связанные с ними средства считывания или печатиинформации, другие информационные системы, телефоны, микрофоныи рации, стоимость которых превышает стоимость малоценных предметов |

| по функциональному назначению, - основное технологическое, вспомогательное, автотранспортное, офисное, производственный и хозяйственный инвентарь |

|

7.3.

Впроцессе оценки машин и оборудования используются методы доходного, сравнительного и затратного подходов (рис. 7.5).

| Доходный подход |

| Расходный подход |

| Использование методов доходного подхода предусматривает выполнение расчетов в такой последовательности: 1. Расчет чистого операционного дохода от функционирования производственно-технологической системы (предприятия, цеха или участка). 2. Определение с помощью метода остатка части дохода, который может быть локализован и соотнесен с оцениваемыми машинами и оборудованием. 3. Определение стоимости объектов машин и оборудования с помощью методов дисконтирования или капитализации. |

| Реализуется методами: • прямого сравнения (рыночных сравнений); • статистического моделирования цены |

| Реализуется методами: • расчета по цене однородного объекта; • поэлементного (поагрегатного) расчета; • индексным (трендовым) методом; • расчета стоимости по укрупненным нормативам. |

| Сравнительный подход |

| Рис. 7.5. Методические подходы к оценке машин и оборудования |

Доходный подход в оценке машин и оборудования базируется на оценке ожиданий инвестора и предусматривает расчет текущей (дисконтированной) стоимости доходов, которые по прогнозам могут быть получены от владения объектом. Применение методов дисконтированных денежных потоков или капитализации прибыли целесообразно в том случае, если осуществляется «системная оценка» машин и оборудования, при которой поток доходов и затрат может быть сопоставлен с объектом оценки, или объектом оценки выступает оборудование, с помощью которого выполняются оплачиваемые работы. Ограничение сферы применения доходного подхода связанно с тем, что доход создается не только за счет использования машин и оборудования, но и других элементов производственной системы− зданий, сооружений, передающих устройств, оборотных и нематериальных активов.

Ситуация. Используя нижеприведенные данные, определить стоимость грузового автомобиля грузоподъемностью 10т, эксплуатируемого на междугородных перевозках.

Показатели эксплуатации грузового автомобиля

| Показатели | Значение |

| 1. Среднегодовой пробег автомобиля, тыс. км | |

| 2.Средний вес транспортирования груза на 1 км, т | 6,5 |

| 3. Тариф на перевозку (без НДС), грн/ т км | 1,5 |

| 4. Себестоимость транспортировки (без амортизации),грн/т км | 1,44 |

| 5. Стоимость зданий (гараж и ремонтное хозяйство) на один автомобиль, тыс. грн. | |

| 6. Ставка капитализации для зданий, % | |

| 7. Ставка капитализации для автомобиля, % |

Решение. Стоимость грузового автомобиля равна капитализированному доходу от его эксплуатации, который рассчитывается как разность между доходом, от транспортировки грузов, и доходом, относимым на здание.

Ежегодный чистый операционный доход от транспортирования грузов

78 х 6,5 х (1,5 -1,44) = 30,4 (тыс. грн).

Доход, который относится на здание

10 х 0,25 =2,5 (тыс. грн.).

Часть дохода, получаемого от эксплуатации автомобиля, по методу остатка

30,4 -2,5 = 27,9 (тыс. грн.).

Стоимость грузового автомобиля по методу капитализации

27,9: 0,35 = 79,7 (тыс. грн.)

При использовании затратного подхода стоимость машин и оборудования определяется затратами на их создание, приобретение и установку. Этот подход применяется, в основном, во время оценки специальных объектов, не имеющих аналогов. Базой расчетов служит стоимость воспроизводства или стоимость замещения, которая затем корректируется на величину совокупного износа.

Под стоимостью воспроизводства машин и оснащения понимают стоимость воспроизводства их полной копии в текущих ценах на дату оценки или стоимость приобретения нового объекта, целиком идентичного (функционально, конструктивно и параметрически) объекту оценки в текущих ценах.

Стоимость замещения машин и оснащение - минимальная стоимость приобретения аналогичного нового объекта в текущих ценах.

Затратный подход к оценке стоимости машин и оснащения реализуется в методах:

§ расчета по цене однородного объекта;

§ поэлементного (поагрегатного) расчета;

§ индексным (трендовым) методом;

§ расчета стоимости по укрупненным нормативам.

Метод расчета по цене однородного объекта основан на корректировке себестоимости конструктивно подобного объекта исходя из предположения, что величины себестоимости изготовления объекта оценки и однородного объекта формируются под влиянием общих производственно-технологических факторов.

Расчеты поданному методу осуществляются в такой последовательности:

1. Выбор объекта, однородного с объектом оценки по технологии изготовления, используемым материалам, конструкции. Рыночная цена такого объекта должна быть известна;

2. Определение рентабельности однородного объекта. Для упрощения расчетов допустимо принимать коэффициент рентабельности (Крент) для продукции, которая пользуется повышенным спросом, в интервале 0,25-0,35; для продукции, которая имеет средний спрос - 0,1-0,25;для низкорентабельной продукции - 0,05-0,1. Если же объект не пользуется спросом на рынке, то Крент = 0, а стоимость такого объекта находиться на уровне его себестоимости;

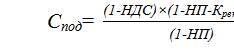

3. Расчет полной себестоимости однородного объекта по формуле:

, (7.1.)

, (7.1.)

где: Спод - полная себестоимость производства однородного объекта;

НДС - ставка налога на добавленную стоимость;

НП - ставка налога на прибыль;

Крент - показатель рентабельности продукции;

Цод - цена однородного объекта.

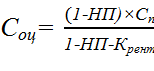

4. Расчет полной себестоимости объекта оценки. Для этого в себестоимость однородного объекта вносятся корректировки, которые учитывают расхождения в конструктивных параметрах объектов.

Сп = Спод × Коц: Код, (7.2.)

где: Сп – полная себестоимость производства оцениваемого объекта;

Коц, Код - конструктивный параметр объекта оценки и однородного объекта.

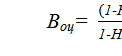

4. Расчет полной восстановительной стоимости объекта оценки (без НДС):

, (7.3.)

, (7.3.)

где: Воц - полная восстановительная стоимость объекта оценки.

Ситуация. Определить восстановительную стоимость специального шкафа для хранения продукции. Шкаф изготовленная по индивидуальному заказу и на рынке оснащения аналогов не имеет. Габаритные размеры шкафа 800 х 800 х 450 гг. Как однородный объект избран медицинский шкаф, габаритные размеры которого равняются 600 х 1100 х 2200 гг. Цена медицинского шкафа 2000 грн. Коэффициент рентабельности для данной продукции, которая пользуется спросом, 0,25. Ставка налога на прибыль -25 %, ставка налога на добавленную стоимость - 20 %.

Решение.

1. Полная себестоимость однородного объекта

2. Полная себестоимость объекта оценки

3. Полная восстановительная стоимость объекта оценки без НДС

Метод поэлементного расчёта («оценка на основе ресурсно-технологической модели») используется в случаях, если гипотетически оцениваемый объект можно собрать собственными силами из имеющихся на рынке составных частей, цены на которые известны. Применение данного метода осуществляется в несколько этапов:

1. Составление перечня основных составных частей объекта оценки

2. Сбор ценовой информации по каждой составной части и ее приведение к дате оценки (путем индексации).

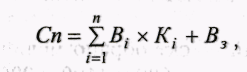

3. Расчет полной себестоимости объекта оценки по формуле:

(7.4)

(7.4)

где Сп - полная себестоимость объекта оценки;

Bt - рыночная стоимость і-го комплектующего узла, агрегата, блока и т.п.;

К. - количество і-х комплектующих узлов, агрегатов, блоков и т.п.;

Ві - стоимость сборки.

4. Рассчитывается восстановительная стоимость объекта оценки по формуле (7.3.)

Индексный (трендовый) метод оценки основан на актуализации базовой стоимости объекта оценки (первоначальной балансовой или восстановительной стоимости по предшествующей переоценке) на дату оценки с помощью индекса изменения цен или динамических рядов индексов цен для соответствующей группы машин или оборудования за соответствующий период.

, (7.5.)

, (7.5.)

где: Вбаз - базовая стоимость объекта; I - индекс (динамический ряд индексов) изменения цен.

В качестве индексов цен, используемых для приведения стоимости машин и оборудования к дате оценки, могут применяться: индекс цен производителей промышленной продукции, индексы инфляции, применяемые для индексации стоимости основных фондов, средние индексы цен по областям и товарным группам, индексы общей инфляции и валютные курсы.

Метод расчета стоимости по укрупненным нормативам позволяет при наличии технологической общности среди разнотипных машин и оборудования рассчитывать себестоимость по единой методике и едиными укрупненными нормативами производственных затрат. Под нормативами затрат понимают относительные показатели, которые характеризуют затраты любого ресурса на единицу фактора, влияющего на эти затраты. Факторы выбираются в зависимости от специфики объекта и его производства. Нормативы, объединяющие несколько статей затрат, считаются укрупненными.

После расчета восстановительной стоимости машин и оборудования на дату оценки рассчитывается величина общего износа: физического, функционального и внешнего.

Для оценки физического износа используются такие методы: срок жизни; укрупненная оценка технического состояния.

Процент физического износа при применении метода срока жизни, как и при расчете износа зданий и сооружений, рассчитывается как отношение эффективного возраста машин и оборудования к сроку их экономической жизни.

Использование метода укрупненной оценки технического состояния основано на экспертной оценке процента физического износа по специальной оценочной шкале (табл. 7.1).

Таблица 7.1

Date: 2015-07-17; view: 703; Нарушение авторских прав