Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основні підходи до формулювання стратегій

|

|

Стратегія — це спосіб досягнення результату, сформульованого у вигляді мети. Ф ормулювання стратегій є процесом, у ході якого керівники встановлюють місію, формують систему цілей, обирають стратегії, а також попередньо визначають усі складові (компоненти) процесу стратегічного управління.

|

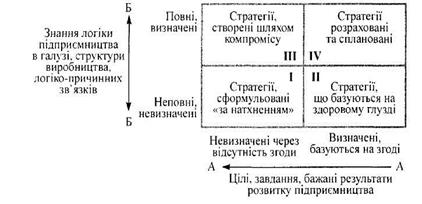

| Рис. 9.1. Методи встановлення стратегій |

Залежно від ступеня усвідомленості цілей, задач і необхідних результатів діяльності підприємства, а також знань щодо специфіки функціонування об'єкта управління можна виокремити кілька способів встановлення стратегії (рис. 9.1).

Вісь А — А характеризує відповіді на запитання: Що треба було б зробити?; Вісь Б — Б -— Як саме треба було діяти?;

Кожен із зазначених підходів має особливості: І — ситуація, коли наперед невідомо, що і як треба зробити, але є інтуїтивне відчуття необхідності змін. За таких умов суттєву роль відіграють досвід і знання керівників; II — ситуація, коли відомо, що робити, але невідомо як. Тут застосовується метод «спроб і помилок, експерименту», який для забезпечення необхідного рівня обгрунтованості стратегій потребує участі висококваліфікованих експертів; III — в оцінюванні ситуації, визначенні напрямків розвитку немає спільної згоди, але в наявності — володіння науково-методичним та прикладним Інструментарієм досягнення цілей. Основну увагу треба приділяти досягненню згоди; IV — для оцінювання ситуації, визначення цілей і способів їх досягнення, застосовується весь інструментарій ЕММ, системного аналізу, планування, підтримки, контролю тощо.

На можливості використання різних підходів щодо розробки стратегій наголошував Г. Мінцберг, він описує три основних моделі:

Ø «планову» — стратегія розробляється, виконується та оцінюється у плановому режимі із залученням спеціального штату висококваліфікованих фахівців, які за допомогою різних моделейі методів визначають можливі результати і знаходять найефективніший шлях досягнення цілей;

Ø «підприємницьку» — використовуються більш неформальні методи побудови стратегій, що базуються на особистому досвіді керівника-підприємця, його знаннях щодо логіки функціонування галузі; ці чинники використовуються для формування «бачення»майбутнього бізнесу, яке враховується далі у планах, проектах і програмах;

Ø «навчання на досвіді» — використовується в умовах нестабільного середовища; головне тут — урахування зовнішніх імпульсів і можливості перегляду встановлених стратегій, при чому процес розробки та коригування стратегій може бути дещо спонтанним, слабо контрольованим; велику роль відіграє керівник — підприємець.

Залежно від участі керівника та виконавців в розробці стратегій. А. Томпсон розрізняє такі підходи:

1. Одноосібний підхід. У цьому разі керівник є головним стратегом-архітектором, який має вирішальний голос при аналізі,формуванні альтернатив і визначенні основних стратегій. Це не означає, що він працює один, але керівник — остання інстанція в прийнятті стратегічних рішень.

2. Підхід, побудований на делегуванні. Керівник делегує майже весь обсяг робіт підлеглим, найчастіше — спеціальним плановими іншим ланкам. Керівник зводить процес визначення стратегії до роботи «однієї з-поміж інших», не більш важливих за планування поточних робіт.

3. Підхід, побудований на співробітництві. Це проміжний підхід, коли спільно з плановими органами керівник використовує допомогу майбутніх ключових виконавців. На цих засадах можна сформувати стратегію збалансовану за змістом, термінами, а також взаємодією виконавців.

4. Підхід, побудований на конкуренції. Зміст цього підходу —в заохоченні підлеглих до участі в розробці стратегії, до боротьби за першість у висуванні ідей, пошуку найефективніших способів досягнення поставлених цілей.

Визначення стратегій — це процес, у якому враховуються всі аспекти зовнішнього та внутрішнього функціонування середовища підприємства, здійснюється планування всіх найважливіших дій (підприємницьких, конкурентних, функціональних), які треба реалізувати, щоб забезпечити тривалий успіх організації.

Встановлюючи стратегії, треба враховувати:

Ø типи реакцій на зміни умов у зовнішньому середовищі (в попиті, рівні конкуренції, законодавстві тощо) — як загрозливих,так і сприятливих: захист проти негативного розвитку подій та сприяння реалізації позитивних тенденцій;

Ø варіанти розподілу ресурсів між підрозділами, відділами та напрямками діяльності з метою найефективнішого їх використання при сприянні досягненню стратегічних цілей;

Ø методи конкуренції в кожному з напрямків діяльності підприємства для забезпечення конкурентоспроможності підприємства та адекватної реакції на загрозу з боку конкурентів (у тому числі своєчасно «вийшовши» з тих сфер діяльності, де підприємство не має серйозних конкурентних переваг і де криється потенційна загроза виживанню);

Ø варіанти нагромадження (або можливі втрати) необхідних внутрішніх конкурентних переваг підприємства для забезпечення конкурентоспроможності підприємства за рахунок більшої збалансованості окремих частин (підсистем) виробничого потенціалу як основи для досягнення синергії стратегічних напрямків діяльності.

Планування в цих умовах — це процес, де збігаються інтелектуальні, інтуїтивні та раціоналістичні прийоми, які дають змогу поєднати формальний та неформальний аспекти управління, щоб забезпечити впорядкованість заходів щодо реалізації стратегій для досягнення поставлених цілей. Згідно з функціональним підходом до управління, планування, що є основною функцією, треба визначити змістовно та організаційно, залежно від умов функціонування підприємства та поглядів керівників на місце, роль та значення цієї функції для розвитку підприємства.

9.2. Мета та принципи стратегічного планування

Основні передумови які спонукають до переходу до стратегічного планування такі:

Ø необхідність забезпечення адекватної реакції на зміни умов функціонування підприємств;

Ø потреба в об'єднанні різних напрямків діяльності підприємства в умовах розвитку процесів децентралізації та диверсифікації(насамперед конгломератної);

Ø наявність яскраво виражених конкурентних переваг і необхідність їхньої підтримки (у підприємств, що їх мають) або створення їх (в аутсайдерів); посилення конкуренції;

Ø інтернаціоналізація бізнесу, розвиток зв'язків з підприємствами, які використовують систему стратегічного планування;

Ø наявність висококваліфікованих менеджерів, здатних вирішувати складні питання, застосовуючи систему стратегічного управління;

Ø розвиток теорії та практики стратегічного планування, які допомагають перейти від методу «спроб і помилок» до наукових методів передбачення й підготовки майбутнього та до майбутнього;

Ø наявність доступної інформації (глобальних інформаційних мереж) для вивчення сильних і слабких сторін підприємства, зовнішнього середовища та умов конкуренції;

Ø посилення інноваційних процесів, генерація та швидке освоєння підприємствами нових ідей;

Ø необхідність впровадження високої культури управління,орієнтованої на запобігання опору змінам і стимулювання розвитку підприємства.

Крім того, існують макропроцеси, які стимулюють розвиток стратегічного планування. Понад 40 країн розвивають свою економіку за допомогою системи п'ятирічних планів. Наприклад, у Японії планувалося 10 п'ятирічок, у Франції п'ятирічні плани застосовуються з 1947 року. Наявність таких планів орієнтує підприємства на певні напрямки та спонукає їх планувати свою діяльність.

Стратегічне планування — це систематизовані та більш-менш формалізовані зусилля усієї організації, спрямовані на розробку стратегій, оформлення їх у вигляді стратегічних планових документів різного типу, організацію виконання цих стратегічних планів, проектів і програм.

Розробка стратегічних планів як специфічний вид діяльності — це послідовний ітераційний процес, що складається з кількох взаємопов'язаних етапів:

1) визначення місії організації;

2) установлення (коригування) цілей;

3) визначення стратегій («стратегічного набору») та заходів щодо їхньої реалізації;

4) передбачення послідовності дій у межах досить тривалого часу та закріплення її у планах, проектах і програмах різного типу, що є інструментами досягнення цілей та реалізації стратегій;

5) організація виконання планових завдань;

6) облік, контроль та аналіз їхнього виконання.

Мета стратегічного планування — встановити певний порядок дій для підготовки ефективного функціонування конкурентоспроможного підприємства у довгостроковій перспективі.

Реалізація мети стратегічного планування можлива, якщо воно відповідає таким основним принципам:

• цілевстановлення та цілереалізація — всі заходи та шляхи їхнього здійснення, передбачені в системі.стратегічного планування, спрямовано на встановлення та досягнення цілей (стратегічних орієнтирів): система планування відповідальна за це.;

• багатоваріантність, альтернативність та селективність —реакція на середовище, що змінюється, шляхом переходу на заздалегідь обґрунтовані та визначені альтернативи;

• глобальність, системність, комплексність і забалансова-ність — орієнтація на охоплення окремими стратегіями всіх аспектів діяльності об'єкта та взаємозв'язок між ними; в межах стратегічного планування готують систему рішень, а не окремі рішення; спрямованість на зміну ситуації зовні та всередині підприємства;

• наступність і послідовність — стратегічні зміни мають впроваджуватися в певному порядку (про це йшлося під час розгляду «стратегічного набору») з урахуванням досягнутих результатів і специфічних особливостей процесів та явищ;

• безперервність — стратегічна діяльність є складним процесом, зупинка якого повертає підприємства у початкову позицію;

• наукова та методична обгрунтованість — використання поширених науково-методичних підходів допомагає розробляти реальні плани, узгоджені з параметрами зовнішнього та внутрішнього середовища;

• реалістичність, досяжність — врахування особливостей функціонування об'єкта, відносно якого розробляються стратегічні плани, та можливості досягнення певних параметрів;

«гнучкість, динамічність, реакція на ситуацію — урахування часових характеристик і характеру змін, що відбуваються на підприємстві згідно з етапами «життєвих циклів» (підприємства та пов'язаних з ним окремих підсистем); цьому сприяє наявність надійного зворотного зв'язку;

• ефективність і соціальна орієнтованість — забезпечення, з одного боку, перевищення результатів, передбачених плануванням над витратами, потрібними для його здійснення; з іншого —розв'язання не лише суто виробничих проблем, а й участь у пом'якшенні суспільних проблем;

• кількісна та якісна визначеність — планування має дати певні орієнтири, які відіграватимуть роль контрольних точок, але не можна процес планування звести лише до розрахунків показників, забуваючи про сутність процесів, які потрібно здійснити;

• довгостроковість заходів — орієнтація на розв'язання складних проблем, які існуватимуть у довгостроковій перспективі; неможливість усунення їх одномоментним заходом спонукає до обґрунтованих, послідовних, складних заходів.

Період (часові характеристики) стратегічного планування залежить від специфіки підприємства, його галузевої приналежності, рівня невизначеності та динамічності середовища. Збільшення «часового горизонту» не підвищує ефективність планів. Одним із факторів (особливо для малих підприємств) підвищення якості планів є збільшення частоти планування (за рахунок корекції), вдосконалення змісту, що впливає суттєвіше, ніж подовжений період.

Необхідність визначення періоду стратегічного планування, коригування або перегляду стратегій залежить від конкретних умов; вони визначають також ступінь деталізації стратегічних планів.

Головні переваги стратегічного планування:

Ø зв'язок поточних рішень з майбутніми результатами, організоване осмислення рішень (усупереч спонтанному прийняттю) з прогнозуванням їхніх наслідків;

Ø орієнтація на пошук альтернативних варіантів досягнення цілей, тобто допустимих цілей у межах визначених цілей та наявних обмежень;

Ø визначення можливостей і загроз, сильних та слабких сторін діяльності підприємства, врахування їх при встановленні цілей і формулюванні стратегій для забезпечення впливу на ці аспекти вже сьогодні;

Ø свідома підготовка майбутнього і до майбутнього;

Ø розподіл відповідальності не лише між напрямками діяльності, а й між поточною та майбутньою діяльністю.

Переваги стратегічного планування не реалізуються самі по собі. Як кожне явище, стратегічне планування має характеристики, які в разі їх невдалого використання можуть зашкодити розробці та впровадженню стратегічних планів.

«Пастки» стратегічного планування:

Ø підміна змісту стратегічної діяльності формою, забюрократизованість процедур розробки стратегій і планів;

Ø надвитрати часу для розробки стратегічних планів, що проявляється в запізненні реакцій на зміни в середовищі;

Ø розрив між стратегічною та поточною діяльністю, сподівання, що наявність стратегії вже забезпечує її здійснення;

Ø завищення очікувань, розробка нереалістичних планів, які не враховують специфіки об'єкта планування та можливостей (зокрема — швидкості) здійснення змін;

Ø сподівання на відшукання «панацеї» від негараздів і спрямування на неї всіх сил і ресурсів, а не застосування системного підходу для реалізації стратегічної діяльності.

Навіть якщо підприємство обійшло всі «пастки», воно може не досягти очікуваних результатів, що пояснюється помилками в організації планової діяльності.

Головні недоліки практичного застосування системи стратегічного планування:

Ø відсутність необхідної інформації для прийняття стратегічних рішень та розробки стратегічних планів; як наслідок, спостерігається низький рівень обґрунтованості планових документів;

Ø відсутність альтернативних планів;

Ø недостатнє використання науково-методичного арсеналу планування: сценаріїв і методів ситуаційного планування (застосування моделі типу «Що буде, якщо...») тощо;

Ø •слабко розвинена система поточного аналізу, контролю та коригування стратегічних планів;

Ø догматична гіперболізація значення цифрових показників;

Ø недосконала система стимулювання працівників, які беруть участь у розробці та виконанні стратегічних заходів;

Ø недостатній рівень організаційного, соціально-психологічного та фінансового забезпечення стратегічного планування.

Дослідження переваг і недоліків стратегічного планування є основою для подальшого його вдосконалення. Останніми роками цей процес було спрямовано на виявлення так званих «бар'єрів» стратегічного планування та формулювання найпоширеніших заходів щодо їх усунення.

9.3. Бар'єри стратегічного планування та способи їх подолання

Існує багато об'єктивних і суб'єктивних факторів, які не дають змоги широко застосовувати систему стратегічного планування, досягати високого ступеня обгрунтованості планів та забезпечувати необхідний рівень їхнього виконання. Ці фактори можна згрупувати таким чином:

Ø нерозвиненість теоретичних і методологічних засад розробки взаємопов’язаної системи планів;

Ø неспроможність виробничо-управлінської системи сприймати вимоги зовнішнього та внутрішнього середовища та адекватно реагувати на них, застосовуючи систему стратегічного управління;

Ø низька кваліфікація керівників і персоналу планових служб, які не знають сучасних методів планування або не вміють їх застосовувати.

Крім того, існують деякі інші негативні фактори, які визначаються як «бар'єри» стратегічного планування, що не дають змоги застосовувати систему стратегічного планування у повному обсязі без запровадження необхідних заходів (рис. 9.2).

Рис. 9.2. Бар'єри стратегічного планування та загальні заходи щодо їх подолання

Характеристика бар'єрів стратегічного планування

Негативний досвід. У посткомуністичних країнах накопичено негативний досвід директивного планування, яке було проявом переважно командно-адміністративного, а не економічного методу керівництва. Кожен план, незалежно від його рівня, містив економічні показники, тобто за змістом мав «економічний характер», але розробка, виконання та контроль за виконанням планів були директивно визначені та жорстко адміністративно оформлені. Відмова від застарілих прийомів і методів планування взагалі призвела до спростування планування на рівні підприємства. На загальнодержавному рівні в Україні триває розробка цільових комплексних програм галузевого, територіального та проблемного типу; протягом 1992—1995 років спостерігалися спроби розробки індикативних планів, однак через відсутність механізмів їхньої реалізації вони залишились на рівні оформлених документів. Збіг суб'єктивних та об'єктивних факторів призвів до того, що «старі» плани виявилися не потрібними, а для складання нових персонал не має знань, умінь і навичок, не створено інформаційно-методичне забезпечення та механізми розробки й реалізації планів, не встановлено нові взаємовідносини. Із «старої» системи збереглися та застосовуються фрагменти оперативних планів для виробничих підрозділів і короткострокові плани для окремих управлінських рішень.

Нерозвиненість теорії та методів планування. Ситуацію, в якій опинилися українські підприємства, можна визначити як складну, кризову. Однак криза вітчизняних підприємств є специфічною за багатьма ознаками (наприклад, стагфляція та неплатежі, потенційно місткий ринок, низький рівень офіційних доходів і наявність особистих «непрацюючих» нагромаджень тощо), які теоретично не визначено та методично не обґрунтовано. Поведінка підприємств із застарілим організаційно-економічним механізмом потребує наукових досліджень і створення методів перетворення їх у ринково-орієнтовані фірми з якнайменшими втратами. Світовий досвід не дає відповідей на це запитання у повному обсязі, потребує адаптації досвіду процвітаючих підприємств до українських умов.

Складність, невизначеність середовища. Нестабільність та невизначеність процесів, що відбуваються в економіці України, — предмет дискусії фахівців на всіх рівнях. Ситуація сприймається, як загрозлива. Але завжди кожне підприємство функціонує у більш або менш складному оточенні. Раптові або швидкі зміни, технологічні, організаційні та інші інновації, підвищення конкуренції, а також вплив багатьох інших чинників створюють враження про неможливість оцінки майбутніх шансів і загроз, а відтак майже унеможливлюють планування. Дійсно, спланувати діяльність підприємства в складному та динамічному оточенні дуже важко, однак це можливо.

Небажання встановлювати, цілі та оприлюднювати стратегії. Відправна точка планування — мета, яка визначає орієнтир, до якого спрямована діяльність підприємства. Без меж немає усвідомленого розвитку. Але не кожне підприємство користується у своїй діяльності обґрунтованими цілями.

Зазначена ситуація небажання або невміння встановлювати цілі може скластися в керівництві підприємством з таких причин:

Ø недооцінка необхідності цільової спрямованості управління, місця та ролі мети як системоутворюючого, мотиваційного, планово-контрольного елемента тощо;

Ø складність процесу ціле встановлення та цілереалізації;

Ø небажання брати на себе відповідальність за наслідки досягнення чи недосягнення мети;

Ø страх помилитися та втратити авторитет з-поміж партнерів і підлеглих, оскільки через відсутність цілей, які мають суб'єктивний вираз, можна «списати» всі недоліки на об'єктивні фактори;

Ø відсутність знань і здібностей для встановлення цілей, а також відсутність у системі мотивації засад, які б сприяли усуненню цих недоліків.

Нерозуміння важливості цільової спрямованості будь-якої діяльності проявляється в спростуванні стратегій і може призвести до відмови від планування взагалі. Окремо треба розглядати свідому відмову від стратегічної визначеності в діяльності, яка пояснюється перевагами «ручного управління», що є практично синонімом безконтрольної діяльності.

Опір змінам. Будь-які зміни підвищують невизначеність у функціонуванні підприємства. У процесі перетворень, які має здійснювати кожна організація, посилюється роль соціально-психологічної, поведінкової складової процесу управління, яка проявляється у спробі персоналу запобігти змінам і надалі використовувати звичні характеристики системи. Це і є опір змінам, який проявляється у відстрочках дій (іноді — навіть у саботажі!), підвищенні витрат часу, грошей, МТР, а також у свідомому чи несвідомому намаганні «втопити» заходи, повязані з перетворенням системи, у поточних справах.

Обмеження (матеріальні, час і гроші). Швидкій та всеосяжній реалізації цілей, визначених у планах будь-якого рівня, завжди заважають усілякі обмеження. Більше того, усвідомлення існування обмежень відіграє роль бар'єра в процесі планування, оскільки для більшості керівників і плановиків у нинішніх умовах планування є синонімом «зайвої роботи», оскільки визнається неможливим розробити якісний план через велику кількість «непереборних» обмежень.

До загальних обмежень можна віднести: урядові заходи щодо регулювання окремих галузей, видів діяльності тощо: екологічні норми та обмеженість певних видів ресурсів, у тому числі людських певного рівня кваліфікації; високий рівень конкуренції в галузі або на певній території; нерозвиненість методів сучасного планування та нестача інформації тощо. Кожне підприємство в процесі планування мусить враховувати ці обмеження і передбачати в планах заходи щодо їхнього пом'якшення або усунення, а це не завжди легко зробити. Труднощі та матеріальні обмеження відштовхують керівників від планування. Кожне з обмежень має свій рівень ризику, який доцільно визначати, щоб прийняти рішення про доцільність заходів щодо їхнього зменшення.

Час і гроші — це основні обмеження в планах, однак ці параметри разом з метою є критеріями, що здебільшого визначають і якість планів. До деякої міри вони є взаємодоповнюючими чинниками: можна зекономити час, сплативши гроші за інформацію про ринок замість того, щоб проводити маркетингові дослідження самостійно; можна зекономити гроші, якщо за рахунок кращої організації робіт зменшити час на виконання роботи (наприклад, завдяки кооперуванню).

Подолання бар'єрів

Основним бар'єром є нерозвиненість теоретико-методичного обґрунтування планів підприємств у перехідній економіці. Деякі надбання соціалістичного планування — процеси цілевстановлення, централізована координація та кооперація діяльності, певна ініціатива трудових колективів у розробці планів і програм тощо — можна ефективно застосовувати в нових умовах діяльності. Але перехід на нову систему управління економікою, розвиток процесів приватизації, які супроводжуються створенням самостійних суб'єктів підприємницької діяльності, потребують розробки нових прийомів і методів планування та опанування ними.

Розробка, вивчення та адаптація сучасних методів прогнозування та планування створюють базу для формування обгрунтованих планів діяльності підприємства, забезпечують підвалини для його існування в довгостроковій перспективі.

Початок процесу подолання бар'єрів «згори». Реальність полягає в тому, що традиційно вважається, що процес перетворень має початися «згори». При чому це стосується як вищих ешелонів влади в державі, так і керівників кожного суб'єкта господарської діяльності. Кожен керівник має усвідомити важливість планування й планового розвитку керованої ним системи. Сьогодні надійним є лише стратегічне планування, яке відповідає особливостям нестабільного, невизначеного середовища, а також вимагає значної перебудови виробничого потенціалу кожного підприємства як основи для його виживання та подальшого функціонування. Тому управлінці мають вивчати методи формулювання місії, формування стратегій, розробки планів і програм. Дії керівників у цьому напрямку створюють необхідні основи для підвищення планового характеру розвитку підприємства, визначають необхідність планування діяльності в кожній підсистемі та для окремого працівника.

Визнання існування обмежень. Визнання того, що планування не є універсальним засобом негайного розв'язання проблем підприємства, сприяє розробці системи планів та програм. План — це інструмент, який окреслює перспективу розвитку об'єкта з урахуванням існуючих нормативно-законодавчих, часових і ресурсних обмежень. Плани мають містити перелік заходів щодо пом'якшення або уникнення обмежень. Треба враховувати, що не всі проблеми можна розв'язати в плановому періоді, проте це не зменшує значення планування. Плани потрібні кожній системі, яка розвивається, щоб свідомо підходити до визначення сутності та порядку дій по досягненню цілей.

Визнання обмеженості планів як таких і обмежень, які не дають змоги досягти бажаних темпів розвитку, — початок діяльності, націленої на успіх, на реалізацію обраних стратегій. Без такого усвідомлення будь-який план — це лише безпідставні сподівання та документи, які нікого ні до чого не зобов'язують. Визнання досягається навчанням керівників і поширенням досвіду процвітаючих фірм, у яких планування — необхідний елемент діяльності.

Встановлення ефективних зв'язків (із зовнішнім середовищем та всередині організації). Для побудови ефективної системи планування замало ініціювати цей процес лише «згори». Дійові та обґрунтовані плани можна розробити за участю всіх зацікавлених підсистем усередині підприємства та інших організацій, які надають необхідну інформацію, беруть участь в узгодженні інтересів, висувають пропозиції щодо змісту планів і механізмів їхнього виконання. Ці проблеми можна розв'язати лише за допомогою добре налагоджених комунікаційних зв'язків, які встановлюються у передплановій стадії планування, розвиваються та посилюються (або скорочуються й розриваються) в процесі розробки планів, особливо довгострокових. Тип і форми комунікацій залежать від середовища, в якому функціонує підприємство, та складності внутрішньої системи зв'язків.

Участь усіх підсистем підприємства у плануванні. Важливим є те, що кожна посадова особа, яка бере участь у реалізації планів, має змогу впливати на швидкість виконання окремих заходів, їх порядок і зміст, при чому такий вплив може мати, з точки зору загальних інтересів підприємства, як позитивний, так і негативний характер. Щоб запобігти перекривленню планів на етапі їхнього виконання, а також розширити «поле альтернативних рішень» при розробці планів, доцільно залучати якомога більшу кількість фахівців — представників різних зацікавлених сторін. Це сприяє кращій обґрунтованості планів, їх координації та забезпечує менший опір їм, оскільки учасники розробки планів сприймають їх як власні розробки, шукають більш раціональні шляхи та способи виконання окремих завдань і системи планів загалом. Залучення широкого кола фахівців до розробки планів можна забезпечити і за рахунок формальної процедури — створення графіків надходження інформації та проведення нарад за участю окремих посадових осіб — представників окремих ланок.

Контроль, аналіз та вдосконалення планування. Існування на підприємстві системи довго-, середньо- та короткострокових планів потребує наступності та взаємозалежності окремих типів, підрозділів і заходів різноманітних планів. Динамічне середовище створює умови, за яких коригування планів є необхідним. Це стосується насамперед короткострокових планів, але залежно від масштабів змін може зумовити потребу внесення змін у плани середньо- та довгострокові. Корективи не можна вносити без достатніх обґрунтувань. На етапі розробки планів треба передбачити процедури внесення змін (за яких умов, хто, в який термін і в якому порядку має право внести зміни), причому корективи не повинні сприйматися як «порушення правил», особливо тоді, коли нові заходи ведуть до вдосконалення планів. Внесенню коректив передують контрольно-перевірочні операції, які не лише констатують ступінь виконання або невиконання запланованих дій, а й співвідносять заплановані заходи із станом внутрішнього та зовнішнього середовища, що дає змогу оцінити їхню актуальність.

Розробка альтернативних планів та порядку їх застосування. Гнучкість того чи іншого плану також має певні межі. Відхилення від спрогнозованих подій можуть бути досить значними. Окрема система планів, розроблена, наприклад, за певним сценарієм, перестає відповідати дійсності. Тоді з метою запобігання кризі управління підприємством керівництво може перейти до виконання альтернативних (запасних) планів, які більшою мірою відповідають ситуації, що склалася. Мистецтво управління полягає в тому, щоб здійснити плавний перехід з якнайменшими втратами на виконання інших планів. Це можливо за умов, коли:

Ø альтернативні плани на підприємстві регулярно розробляються та коригуються;

Ø постійно відстежується взаємозв'язок між діючими та альтернативними планами;

Ø механізми реалізації основних та альтернативних планів однакові чи дуже близькі;

Ø персонал підприємства бере участь у розробці та коригуванні альтернативних планів і готовий їх реалізувати;

Ø альтернативні плани погоджено із зацікавленими організаціямита особами, перехід до їхнього виконання не сприймається негативно.

Зазначені «бар'єри» та способи їх подолання не вичерпують усієї проблематики впровадження стратегічного управління у практику роботи вітчизняних підприємств, однак можуть слугувати орієнтирами для визначення напрямків дослідження причин, які перешкоджають його застосуванню.

9.4. Моделі стратегічного планування

Більшість зарубіжних підприємств використовують стратегічне планування як інструмент досягнення високих економічних показників у своїй діяльності: доходу, прибутку, рентабельності тощо. Економічний аналіз можливостей еволюційного розвитку підприємства дає змогу розрахувати так звану нижню межу «стратегічної прогалини», тобто показники діяльності, яких можна досягти на основі трендів, що склалися у попередні періоди. Однак, як правило, пасивна реєстрація та наслідування тенденціям не влаштовують підприємства, які намагаються забезпечити своє прибуткове існування в довгостроковій перспективі.

Фірмам потрібні додаткові власні кошти для розвитку (само-інвестування на розширення), а також залучення зовнішніх Інвестицій, а тому підприємство повинно мати репутацію прибуткового. За встановленими параметрами прибутковості, доходності тощо, які розраховуються за принципом «від необхідного», можна визначити верхню межу «стратегічної прогалини».

Поле стратегічних рішень може охоплювати широкий спектр пропозицій щодо освоєння нових ринків, продуктів, додаткових послуг, а також сприяння розвитку сильних і пом'якшення (усунення) слабких сторін діяльності підприємства. Для цього використовується весь арсенал моделей і методів обґрунтування стратегічних рішень, які допомагають заповнити «стратегічну прогалину», насамперед на основі розробки нових продуктово-товарних стратегій.

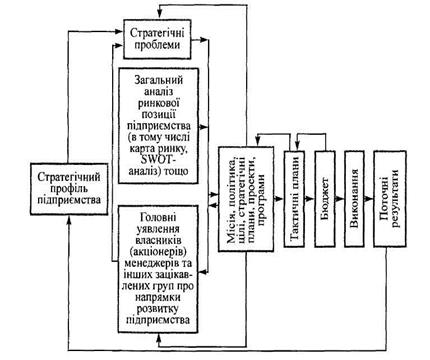

Модель стратегічного планування, що базується на врахуванні ринкових переваг

Ця модель (рис. 9.3) тісно пов'язана з використанням результатів SWОТ-аналізу. Основна увага приділяється врахуванню інтересів акціонерів (зовнішніх і внутрішніх), які беруть участь у прийнятті рішень стосовно заходів, які забезпечують довгостроковий розвиток підприємства. Використання цього підходу обмежене через складність у визначенні та балансуванні інтересів великої кількості акціонерів, особливо тоді, коли відсутні сконцентровані пакети акцій. Ринкові переваги трактуються різними групами акціонерів по-різному, що зумовлює труднощі в складанні стратегічних і тактичних планів, контроль за їхнім виконанням, інтерпретацію отриманих результатів.

|

Рис. 9.3. Модель стратегічного планування, що базується на врахуванні ринкових переваг

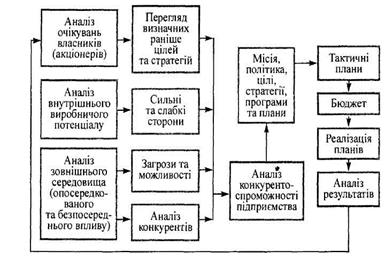

Модель стратегічного планування, орієнтована на створення та підтримку конкурентоспроможності підприємства (рис.9.4.).

Цільова спрямованість на довгострокову конкурентоспроможність означає більш широкий спектр стратегічних заходів порівняно з моделлю, орієнтованою на «стратегічну прогалину», де іноді достатньо проводити дослідження та розробляти стратегії, не виходячи за межі системи «продукт — ринок». Тут невідкладною проблемою є визначення ключових факторів успіху та розробка відповідних заходів щодо їхньої реалізації. При цьому йдеться також про підвищення інноваційного рівня підприємства загалом.

Рис. 9.4. Модель стратегічного планування, орієнтована на створення та підтримку конкурентоспроможності

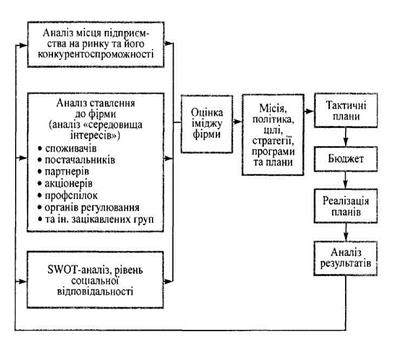

Модель стратегічного планування, орієнтована на створення позитивного іміджу

Створення позитивного іміджу підприємства у ринковій економіці — це варіант інвестування в забезпечення довгострокового функціонування, оскільки підприємства з надійною репутацією мають лояльних споживачів, довгострокових партнерів, широкий доступ до інвестицій та кредитів тощо. Модель, орієнтована на створення позитивного іміджу, можуть застосовувати багато підприємств, тому що в ній відбито поширену концепцію соціальної відповідальності бізнесу перед суспільством, соціально-орієнтовану філософію існування компанії (рис. 9.5).

Рис. 9.5. Модель стратегічного планування, орієнтована на створення позитивного іміджу

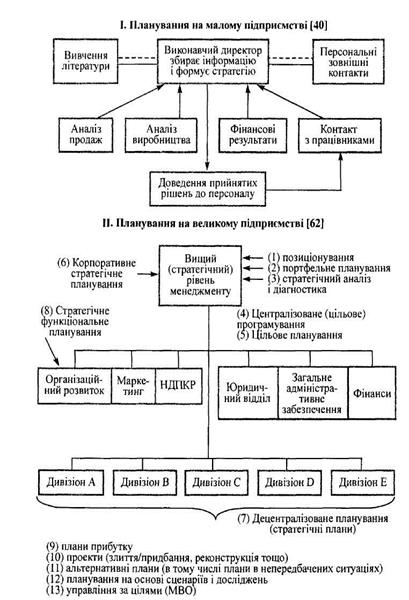

Моделі стратегічного планування, що враховують розміри підприємств

Велика фірма, яка має розвинений апарат управління, достатню кількість фінансових та інтелектуальних ресурсів, використовує планування в повному обсязі, з проходженням необхідних етапів, підетапів, процедур та операцій створення системи планів, проектів і програм (рис. 9.6).

Для невеликих фірм малого бізнесу використовується спрощений варіант стратегічного планування, оскільки обсяги інформації, що використовується при формуванні планів, досить невеликі, більшість рішень, що приймаються, стосуються незначної кількості осіб і дуже часто не оформлюються у вигляді складної системи планових документів (планів, проектів та програм). Фірми малого бізнесу можуть мати перелік стратегій, закріплений у вигляді протоколу зборів (наприклад, членів кооперативу), або невеликого за обсягом плану. Якість плану залежить від підготовки керівника та власника в питаннях стратегічного управління. Незважаючи на спрощеність підходу для підприємств малого бізнесу, існування підсистеми планування (нерідко із залученням консультантів) дає позитивні результати.

Рис. 9.6. Моделі стратегічного планування, що враховують розміри підприємств

ТЕМА 10. СТРАТЕГІЧНІ ПЛАНИ, ПРОЕКТИ ТА ПРОГРАМИ

План

10.1. Зміст і структура стратегічного плану

10.2. Стратегічні плани проекти та програми

10.3. Система стратегічних, поточних та оперативних планів організації

10.4. Забезпечення виконання стратегічних планів, проектів та програм

10.1. Зміст і структура стратегічного плану

Існує досить багато визначень стратегічного плану:

Ø місток, який пов'язує організацію із зовнішнім середовищем;

Ø формальний інструмент урахування та подолання невизначеності у внутрішньому середовищі, що забезпечує «синдром наступної сходинки» в діяльності підприємства;

Ø «путівник», який підприємство розробляє для себе, щоб іти до поставленої мети найкоротшим шляхом за допомогою розроблених обґрунтованих стратегій, сформованих у вигляді «стратегічного набору»;

Ø відображення гіпотез про справи на ринку, поведінку конкурентів, розвиток (занепад) ділової активності взагалі;

Ø «уявлення керівника про майбутній стан об'єкта управління та шляхи досягнення цього майбутнього стану, закріплене в документах певної форми;

Ø підприємницький план, який спрямовує підприємство на правильний шлях у потрібний час;

Ø інструмент реалізації концепції цілеспрямованої поведінки, що дає змогу пов'язати в єдиний процес дії різних зацікавлених груп та осіб.

Стратегічний план має бути:

Ø інструментом досягнення встановлених цілей, шляхом документального оформлення та впровадження в повсякденну діяльність «стратегічного набору» підприємства;

Ø «системою взаємопов'язаних заходів по виконанню складових «стратегічного набору»;

Ø «визначеним за термінами, зорієнтованим у майбутнє;

Ø визначеним за витратами;

Ø гнучким, що реагує на зміни в середовищі;

Ø кількісно визначеним, чітким, ясним, легким для сприймання;«легким для пояснення та можливим для виконання.

Стратегічний план не має бути:

Ø п'ятирічним планом розвитку для кожної без винятку компанії (ця вимога дуже знайома всім керівникам пострадянських підприємств);

Ø «жорстким, зорієнтованим на досягнення конкретних виробничих ресурсних і ринкових показників (порівняйте: «план є закон»).

Якщо стратегічний план не відбиває зовнішніх і внутрішніх змін, які, ймовірно, відбуватимуться протягом планового періоду, не містить конкретних заходів та інструментів для їхнього виконання, то його можна вважати марним, тому що він не враховує реальності, а відтак — дезорієнтує.

Для всебічного обґрунтування стратегічного плану використовують різні методи планування.

Стратегічний план має кілька «зрізів»:

Ø «часовий» — передбачає існування довгострокових планів,проектів і програм (останні за термінами можуть бути більш або менш тривалими відносно загальної системи стратегічного планування); інструментами для виконання стратегічних планів є се-редньо- та короткострокові плани та бюджети.

Ø «функціональний» — визначає напрямки та темпи розвитку(скорочення) окремих функціональних підсистем підприємства(маркетинг, виробництво тощо);

Ø «ресурсний» — визначає потреби та можливості забезпечення окремими видами ресурсів певних виконавців для реалізації стратегічних дій;

Ø «виконавчий» — вказує на коло залучених до виконання стратегічних заходів ланок і окремих виконавців, що дає змогу побудувати адресну систему стимулювання.

Стратегічний план має складну внутрішню структуру, що відображає багатоцільовий характер діяльності підприємства і зумовлює необхідність формування системи планів, проектів і програм. Для невеликих і середніх підприємств може розроблятися єдиний план з відповідними розділами, а для великих підприємств і складних організаційних формувань — об'єднань кількох підприємств типу асоціацій, концернів і консорціумів — кожний розділ може мати вигляд розгорненого плану або програми.

Основою будь-якого стратегічного плану є продуктово-товарні стратегії, тому можна виокремити план залучення нових споживачів (СЗГ) і підтримання контактів з наявними споживачами (наявними СЗГ); на цій основі формуються плани розподілу та реклами, товарообігу, реалізації та руху готової продукції. У свою чергу, ці плани є основою планів отримання доходів, прибутків тощо.

Так, план (або розділ) отримання доходу від реалізації продукції складається «в розрізі» окремих видів продукції, що передбачаються до випуску. При цьому треба оцінити вплив таких складових: рівня стабільності ринку; конкурентної позиції фірми на ринку; потенціалу інновацій (різного типу). Це вимагає тісного зв'язку з планами маркетингу, виробництва, НДПКР.

10.2. Стратегічні плани проекти та програми

Незважаючи на багато спільних рис (цільова спрямованість, орієнтація на виконання комплексних стратегій, великі часові характеристики, необхідні для їх здійснення, ймовірнісний характер результатів, високий рівень витрат на дослідження та розробку тощо), стратегічні плани та програми — це не одне й те саме. Передусім, це — орієнтація програм на досягнення «цілей розвитку» (наприклад, підвищення конкурентоспроможності або соціального розвитку колективу), а проектів — на «цілі досягнення (створення)» (наприклад, нового продукту, виробництва, технічної системи).

Стратегічна програма — це координуючий адресний документ, що є економічно та науково обгрунтованою системою пов'язаних між собою, і націлених на досягнення загальної мети різноманітних заходів (соціально-економічних, науково-технічних та організаційно-господарських), узгоджених за термінами та виконавцями (співвиконавцями), а також забезпечених необхідними фінансовими та матеріально-технічними ресурсами.

Програмне завдання — це наповнена конкретним змістом певна дія, спрямована на досягнення якої-небудь поточної мети (пов'язаної з досягненням стратегічних цілей через «дерево цілей»), для виконання якої обгрунтовано та встановлено виконавців (співвиконавців), терміни та необхідні обсяги всіх видів ресурсів.

Оскільки стратегічні програми — це складні за змістом та структурою планові документи, слід використовувати сучасні методи щодо їх обгрунтування, що викликає потребу в їхній формалізації.

Цільова та стратегічна програми за основними параметрами та сферами застосування дуже схожі і можуть розроблятися на одній методологічній основі.

Цільова програма — структурована сукупність набору характеристик «цілі — стратегії-заходи», що є пов'язаними з цією структурою.

Таке подання програми дозволяє розширити можливості застосування економіко-математичних методів для її розробки та контролю за виконанням.

Проект — одноразова сукупність цілей, стратегій, задач та дій, що має системні характеристики відносно взаємозв'язку ресурсів, послідовності виконання робіт і залучення спеціалістів певного профілю.

Проекти повинні відповідати таким вимогам:

Ø забезпечення одночасного виконання технічних, економічних, організаційних та інших вимог;

Ø налагодження зовнішніх та внутрішніх взаємозв'язків: «цілі-задачі-ресурси», — що потребують чіткої координації робіт;

Ø визначення термінів початку та завершення проекту;

Ø подолання обмежень по критичним ресурсам;

Ø запобігання конфліктам в процесі виконання проектів серед виконавців різного фаху.

Управління проектами — науково-практична діяльність по визначенню цілей та організації робіт груп людей таким чином, щоб цілі було досягнуто після закінчення всіх запланованих робіт.

Характеристики стратегічної програм и(проекту) — це набір визначальних для певної програми (проекту) кількісних та якісних ознак, особливостей, властивостей, що пов'язані з процесом досягнення цілей програми (проекту) та оцінкою результатів її виконання.

Щоб кількісно та якісно виразити характеристики програми (проекту), які фіксують стан об'єкта управління в процесі реалізації програми, використовують різноманітні кількісні та якісні показники, що конкретизують прогнозні оцінки розвитку об'єкта, для якого розробляється програма або проект.

Доцільно виокремлювати такі програми та проекти у діяльності організацій:

1) спрямовані на контрольовані внутрішні фактори:

• програма автоматизації праці;

• програма зниження витрат;

• програма раціоналізації структури виробничих і допоміжних процесів;

• програма введення днів «ефективності» для залучення робітників до процесу вдосконалення виробництва тощо;

2) спрямовані на зовнішнє середовище:

• програма створення страхових запасів із використанням іноземних джерел ресурсів;

• програма нагромадження банків стратегічної інформації;

• програма рекламної компанії для виведення на ринок нової продукції;

• організація СГЦ і підписання договору з великими оптовими базами в одній Із країн СНГ.

Аналогічно можна розглядати перелік проектів:

1) спрямовані на внутрішнє середовище — проект створення нового виду продукції:

• проект освоєння процесу складання дизельних моторів з імпортних комплектуючих з поступовим перенесенням виробництва деяких з них на власні виробничі потужності;

• проект розробки нової технологічної лінії тощо;

2) спрямовані на зовнішнє середовище:

• проект будівництва спільного з постачальниками підприємства з очищення промислових відходів;

• проект наукових розробок щодо створення нових матеріалів;

• проект створення торгівельної мережі тощо.

Розрізняють варіаційне та генероване планування процесу виробництва (ППВ)

Варіаційне ППВ означає створення програм для розробки спектру альтернативних варіантів планів для системи ППВ. Варіанти планів зберігаються на електронних носіях, що дозволяє по необхідності вносити у них корективи.

Генероване ППВ — більш складний підхід у порівнянні з варіаційним ППВ. Цей метод передбачає використання такого програмного забезпечення, яке використовує інформацію про широкий спектр техніко-економічних характеристик виробничого процесу, включаючи опис обладнання, інструментів, деталей, а також технологічних та організаційних операцій.

Стратегічні програми будь-якої о змісту реалізуються через систему стратегічних, поточних та оперативних планів.

10.3. Система стратегічних, поточних та оперативних планів організації

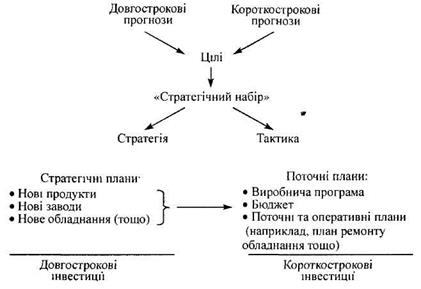

Як уже зазначалося, лише взаємопов'язана система стратегічних, поточних та оперативних планів дає змогу здійснити необхідні перетворення на підприємстві. Схему взаємозв'язку стратегічних і поточних планів, а також відмінності в їхньому змісті ілюструє рис. 10.1.

Поточні плани складаються з метою конкретизації, доповнення та коригування стратегічних планів з урахуванням конкретної ситуації, що склалася на початок планового періоду. Цей тип планів передбачає визначення проміжних цілей та завдань, а також заходів щодо їхнього досягнення, тобто є інструментом реалізації стратегічних настанов. На цій підставі можна стверджувати, що мають існувати ретельно опрацьовані поточні, оперативно-тактичні плани та бюджети, без яких неможливий розвиток підприємства.

Так, виробнича програма підприємства далі конкретизується в календарних планах (півріччя, квартал, місяць), в яких детально розраховуються цілі та завдання, поставлені у стратегічному плані. Календарні плани виробництва складаються на основі відомостей про наявність замовлень, забезпеченість їх матеріальними ресурсами, ступінь завантаження виробничих потужностей і їхнього використання з урахуванням обумовлених термінів виконання кожного замовлення. У календарних планах виробництва передбачаються витрати на реконструкцію наявних потужностей, заміну устаткування, виконання окремих робіт по спорудженню нових підприємств, тобто зв'язок з планами науково-технічного та організаційного розвитку.

Рис. 10.1. Зміст та зв'язок стратегічних і поточних планів підприємства

Потрібно зазначити, що квартальні й місячні плани традиційно визначають межі, в яких кожний цех звітує перед керівництвом підприємства про факти виконання своєї виробничої програми, а отже, про досягнення кількісних і якісних показників роботи. Цим самим підбиваються підсумки реалізації загальних цілей підприємства, окремих цілей і завдань кожного цеху. До планів зі збуту продукції та надання послуг включаються показники з експорту продукції, зарубіжному ліцензуванню, наданню технічних послуг.

Оперативні плани реалізуються через систему бюджетів або фінансових планів, які складаються звичайно терміном на один рік або на коротший термін по кожному окремому підрозділу (наприклад, СГЦ), а потім вже об'єднуються в єдиний бюджет або фінансовий план фірми, підприємства.

Бюджетні пропозиції складаються на підприємстві на різних рівнях. Будь-який підрозділ організації може скласти свій бюджет; такий бюджет нерідко розглядається як своєрідний план-договір між менеджерами різного рівня, де їхні завдання, обов'язки та відповідальність перекладаються на мову конкретних дій, які треба реалізувати в майбутньому протягом певного періоду.

У загальному вигляді процес бюджетування складається з таких етапів:

1) загальні цілі (в тому числі обсяги продажу);

2) підготовка відділами та підрозділами оперативних кошторисів;

3) аналіз, перевірка кошторисів, розподіл ресурсів, опрацювання пропозицій у відділах;

4) підготовка загальних бюджетів з постатейним урахуванням ресурсів і використанням фондів.

Можливості виконання певного обсягу робіт, передбачених стратегічними планами, визначаються наявними ресурсами (чи тими, які може залучити підприємство в плановому періоді), а також кошторисами витрат, необхідних для виконання цих робіт.

Під час складання кошторису треба оцінити (та виконати розрахунки в різних варіантах) вплив таких факторів:

Ø можливих інтервалів зміни окремих видів витрат, зумовлених змінами на ринку;

Ø варіантів постачання сировини та матеріалів із різних джерел;

Ø застосування різних методик планування витрат на виробництво.

Варіанти розвитку подій та розподілу ресурсів між окремими напрямками, відображено в системі альтернативних планів.

Альтернативні плани — це заздалегідь спрогнозовані й кількісно визначені найбільш ймовірні варіанти розвитку подій, що втілені у відповідну систему заходів, розроблену для кожного з варіантів, які має здійснити підприємство щоб досягти своїх цілей у випадках, коли діючі плани виконати неможливо (в разі зміни параметрів макро- та мікросистем, в умовах кризи тощо) або вони втратили свою актуальність.

Процес розробки альтернативного плану містить такі етапи:

1. Розробка (вибір) методики формування альтернативних планів.

2. Ідентифікація можливих подій (оцінка ймовірності їхнього настання), що впливають на зміст і часові характеристики плану.

3. Розрахунки техніко-економічних показників, які б характеризували параметри можливих подій для кожного з випадків, які мають високу ймовірність.

4. Оцінка результатів, отриманих після закінчення плану або перехід до альтернативного плану.

5. Моніторинг ситуації, контролінг діючих планів та, в разі потреби, введення альтернативного плану.

Систему планів підприємства доповнюють одноразові, постійно діючі організаційні плани, технологічні схеми прийняття рішень.

Одноразові плани розробляються для здійснення певного заходу, дії або пункту (розділу) плану. Вони можуть існувати також у вигляді планових завдань програм або проектів для виконавців і спІввиконавців. Для забезпечення їх виконання необхідно розробляти обґрунтовані одноразові плани, що є етапами на шляху досягнення цілей.

Постійно діючі плани розробляються для таких типів діяльності, які повторюються за певні відрізки часу. До таких типів планів можна віднести план проведення засідань правління, представлення звітної документації, поновлення інформаційної бази тощо.

Технологічні схеми прийняття та узгодження рішень — це постійно діючі плани, згідно з якими визначаються основні вимоги, етапи та процедури прийняття та виконання типових рішень для наявної організації.

Окремо варто розглянути так звані «плани формування планів», що являють собою врегульовану послідовність процедур щодо розробки планових документів різного типу.

Технологічні процедури з розробки планів програм і проектів — це стандартні, постійно діючі плани, в яких визначено послідовність етапів з розробки та узгодження планів, проектів і програм різних типів. Вони найчастіше існують у вигляді постійно діючих планових календарів.

Процес розвиненого планування передбачає наявність «плану розробки плану», який дає змогу значною мірою уникнути випадковостей, свідомо сформувати плани подальшої діяльності підприємства. У «плані розробки плану» встановлюється порядок здійснення робіт із визначенням змісту інформації, яку потрібно надати окремим виконавцям у певні терміни з метою формування загального стратегічного плану підприємства.

Окреме місце займають так звані організаційні плани, які є зв'язуючою ланкою між процесом планування та виконанням планів.

Організаційні плани формуються на таких засадах. Розробка стратегій по окремих напрямках діяльності — процес, у якому беруть участь лінійні та функціональні ланки підприємства залежно від типу ОСУ (розподілу повноважень та рівня самостійності окремих напрямків і наявності управлінського апарату, який здійснює керівництво діяльністю окремого напрямку). Доцільно призначати лінійного керівника, який відповідає за окремий напрямок виробничо-збутової діяльності, а також, залежно від обсягів управлінської праці, — функціональних посадових осіб або ланки, тобто формувати виробничо-управлінський підрозділ і ланки. Керівник та функціональні фахівці (якщо таких призначено) визначають цілі для підрозділу, який відповідає за певний напрямок діяльності, стратегії та їхнє виконання.

У диверсифікованій фірмі рівень узгодження окремих стратегій залежить від типу диверсифікації, яка зумовлює тісноту взаємозв'язку між окремими виробничо-управлінськими формуваннями і, зрештою, їхню самостійність. Інтервал рішень щодо впливу на стратегічні процеси в нижніх (виконавських) ланках підприємства міститься в інтервалі:

Ø від прямого впливу на розробку стратегічного плану в напрямку діяльності (діяльність в СЗГ згідно з продуктово-товарною стратегією) як санкції вищого керівництва для досягнення централізовано визначених (відібраних на основі аналізу «портфеля») стратегічних напрямків розвитку (це можливо при тісному зв'язку окремих СЗГ).

Ø до ініціативної розробки стратегічного плану в більш або менш автономному підрозділі, який потім узгоджується в центральному апараті управління (за цілком непов'язаними між собою СЗГ).

Техніко-економічні показники (ТЕП) — це система характеристик, що кількісно визначає функціонування та розвиток організації (підприємства, сукупності або частини їх). ТЕП у конкретних умовах цифрових значеннях:

Ø відбивають цілі розвитку;«характеризують окремі стратегії;

Ø допомагають досягти збалансованості стратегічного набору;

Ø встановлюють динамічну взаємодію між окремими розділами документів стратегічного типу (планів, проектів, програм) з поточними та оперативно-календарними планами;

Ø дозволяють встановлювати та контролювати конкретні завдання для виконавців;

Ø є базою для аналізу та оцінки рівня досягнення результату тощо.Зв'язок між окремими планами (підрозділами стратегічного плану), а також між планами та проектами (програмами) здійснюється через певні показники. Наскрізні показники дають змогу встановлювати однозначні для сприймання контрольні точки — певний рівень визначених показників.

Контрольні точки знаходять своє відображення у характеристиках організаційних планів (оргпланів). Організаційні плани містять інформацію:

Ø зміст роботи (в певному порядку);

Ø часові характеристики;

Ø «виконавці (співвиконавцІ);

Ø «механізми та форми контролю;

Ø «механізми внесення коректив.

Оргплани існують у різних формах, в тому числі — сітьових графіків, інструкцій по виконанню тощо.

Наявність оргпланів (як розробки планів, так й їхнього виконання) створює умови для виконання стратегій та досягнення поставлених цілей.

10.4. Забезпечення виконання стратегічних планів, проектів та програм

Тісний зв'язок та наступність стратегічних та оперативно-тактичних планів різного типу є передумовою виконання стратегічних планів, проектів та програм. Практична діяльність щодо виконання планів базується на налагодженні зворотного зв'язку, який дозволяє забезпечити керованість проходження стратегічного процесу в організації (рис. 10.2).

Рис. 10.2. Основні чинники, що впливають на якість планів та їх виконання

На кожному підприємстві існує проблема налагодження єдиного механізму стратегічного управління, в якому поєднуються інтелектуально-аналітичні та організаційно-поведінкові аспекти функціонування підприємства. П'яту частину буде присвячено висвітленню питань виконання стратегій через організаційні, економічні, соціально-психологічні та інформаційно аналітичні процедури впровадження стратегічних планів у дійсність, оскільки без них не можна сподіватись на досягнення цілей, що є встановленими для підприємства. Нині основна увага буде приділена в основному планово-організаційним процедурам, що означає вибір способів управління плановими процесами, оскільки власне тут закладається рівень конкурентоспроможності підприємства.

Реалізація (виконання) стратегічних планів (проектів, програм)

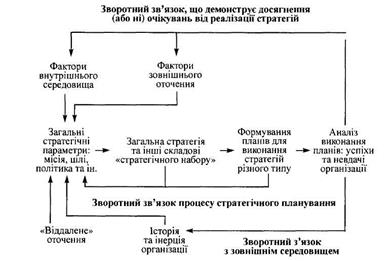

Зв'язок між стратегіями, діями з їх здійснення та результатами роботи підприємства ілюструє рис. 10.3.

Виконання (реалізація) стратегії — обіймає всі сфери управлінської діяльності та рівні системи управління, які пов'язані з впровадженням розроблених стратегій, наглядом за їх здійсненням та досягненням визначених результатів. Механізм, що дозволяє досягти такого результату повинен підсилюватися тактичними та оперативними заходами, що оформлюються відповідними організаційними планами, сітьовими графіками, технологічними картами, тощо, з участю самих виконавців.

Рис. 10.3. Вплив стратегій та дій з їх здійснення на успіх діяльності організацій

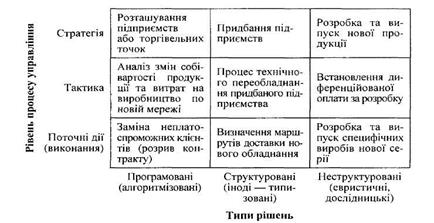

Французький вчений Ле Муань пропонує розглядати зв'язки між рівнями процесу управління і типом рішення (рис. 10.4).

Рис. 10.4. Приклади рішень, що відображають зв'язок між рівнями процесу управління та типом рішення

Розділення діяльності по розробці та виконанню стратегічних планів «зникає» у випадках; коли стратегія:

Ø з'являється, як результат цілеспрямованої, спланованої діяльності по її формулюванні, а не «виникає сама по собі»;

Ø не трактується, як заходи з метою якого-небудь покращення тих напрямків діяльності, якими вже займається підприємство;у протилежному випадку стратегія майже не потрібна, тому щозміни в загальному своєму обсязі можуть скласти зміст в найкращому випадку — довгострокового планування, а у гіршому —ототожнюватись з поточними плануванням та діяльністю;

Ø не є ствердженням загальних намагань, орієнтирів, які не враховують можливостей самого підприємства та тих, що надаються зовнішнім середовищем;

Ø поєднує всі механізми функціонування підприємства, спрямовує їх на вдосконалення та розвиток, необхідний для підтримки у той або інший відрізок часу потрібного рівня конкурентоспроможності підприємства;

Ø «базується на стратегічному мисленні керівників та робітників підприємства, незалежно від посади, яку кожен з них обіймає.

Загальну схему виконання стратегічних планів, яка разом з аналізом середовища, системою стратегічного планування становить систему стратегічного управління певного типу залежно від особливостей функціонування її окремих складових.

Процес виконання стратегічних планів починається з розв'язання адміністративного завдання доведення до кожного виконавця-підрозділу, ланки, окремого фахівця тих завдань, які передбачені у відповідних підрозділах планів (рис. 9).

Причинами зриву виконання планів можуть бути.

1. Безкінечні модифікації (коригування без необхідних обґрунтувань). Альтернативні плани в організації, як правило, відсутні.

2. Зрив строків та послідовності виконання завдань.

3. Нереальність плану (за критеріями — час, гроші, відсутність виконавців, змістовні прорахунки тощо).

4. План став непотрібним (із самого початку або внаслідокзміни умов).

5. «Нагромадження додаткових завдань»(обсяги їх перевищують можливості організації).

6. «Відхід від цілей» (тактика «поглинула» стратегії).

7. Втручання «з зовні» (відміна плану).

8. Опір змінам тощо.

Загалом, практика стратегічного управління виокремлює вісім основних етапів здійснення стратегії:

1) доведення завдань до виконавців та контроль розуміння змісту та необхідності здійснення стратегічних дій;

2) розробка поточних та оперативних планів графіків (за участю виконавців), забезпечення взаємодії у межах діючої організаційної структури і поступового оформлення нової ОСУ, згідно з процесами організаційних змін;

3) забезпечення необхідними ресурсами всіх робітників і підрозділів, згідно з розробленими стратегіями; використання та вдосконалення економічних механізмів виконання планів;

4) компенсація відхилень від: нормального (встановленого)порядку виконання планів; нормального функціонування організації;

5) підтримка та мотивація стратегічної діяльності;

6) підтримка керованості процесу стратегічних змін;

7) виконання стратегій із забезпеченням соціально-психологічноїпідтримки стратегічної діяльності; налагодження роботи групи виконавців;

8) контроль, аналіз та оцінка досягнутих результатів при необхідності — внесення коректив (звітність, координація, регулювання).

Рис. 10.9. Принципова схема контролю доведення завдань по проекту (програмі) до виконавців

Моніторинг процесу стратегічного управління має за мету контроль, аналіз та оцінку всіх його компонентів для подальшого прийняття рішень: чи продовжувати діяльність у тому ж самому порядку, чи здійснити необхідні зміни і де саме?

Досвід показує, що для забезпечення ефективних коректив стратегічних планів є необхідним передбачити досить детальну проробку щодо строків, відповідальності та механізмів внесення змін. Зміни мають бути обґрунтованими, очікуваними та сприйматися як необхідний нормальний процес.

Date: 2016-07-25; view: 2173; Нарушение авторских прав