Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Организация учета банковских операций

|

|

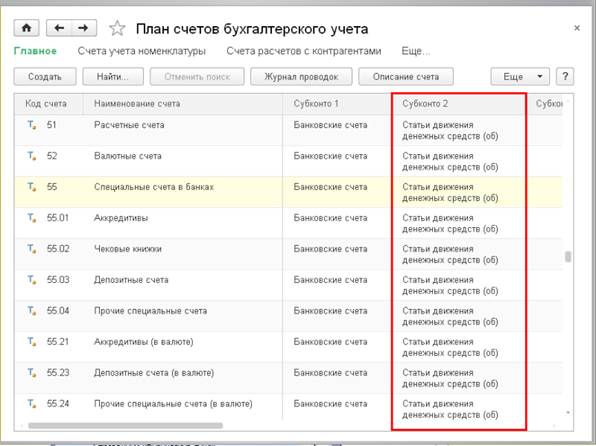

Бухгалтерский учет безналичных денежных средств в программе 1С:Бухгалтерия 8 ведется на нескольких балансовых счетах (рис.2.2).

Прежде всего, это счет 51 «Расчетные счета». На этом счете учитывается движение денежных средств на расчетных счетах организации в обслуживающих банках. Организация может иметь несколько расчетных счетов, открытых в различных банках. Для обособленного учета движения денежных средств на каждом из них на счете 51 ведется аналитический учет по субконто вида Банковские счета (поддерживается с помощью справочника Банковские счета).

На счете 52 «Валютные счета» учитывается движение безналичных денежных средств в иностранной валюте. Отличительной особенностью настройки параметров счета 52 является наличие «галочки» в колонке Вал. Этот признак означает, что система по счету 52, помимо учета в основной валюте конфигурации (рублях Российской Федерации), дополнительно поддерживает валютный учет, т.е. сумму каждой операции, отражаемой на этом счете, система запоминает не только в рублях, но и в валюте. При этом «связь» между валютной и рублевой суммой обеспечивает справочник Валюты, в котором для каждой валюты хранится история курса ее пересчета в рубли. При совершении валютных операций с денежными средствами, как правило, используется несколько счетов: текущий, транзитный и т.д. Обособленный учет средств на каждом из них, также как и средств на расчетных счетах, поддерживается с помощью справочника Банковские счета.

Рис. 2.2. Бухгалтерские счета учета безналичных денежных средств

На счете 55 «Специальные счета в банках» учитывается движение денежных средств с «особым режимом использования». Учет на этом счете ведется с обязательным использованием субсчетов.

Субсчета 55.01 «Аккредитивы» и 55.21 «Аккредитивы (в валюте)» предназначены для учета денежных средств в аккредитивах, открытых, соответственно, в рублях и в иностранной валюте. Особенность аккредитивной формы расчетов состоит в следующем: воспользоваться средствами в аккредитиве организация может лишь, выполнив определенные условия - представить необходимый пакет документов к установленному сроку. При невыполнении условий средства в аккредитиве возвращаются отправителю.

Субсчет 55.02 «Чековые книжки» предназначен для учета движения денежных средств, подлежащих списанию по предъявлению (поступлению для оплаты) чека, выданного организацией третьим лицам в счет уплаты за товары, работы, услуги.

Субсчета 55.03 «Депозитные счета» и 55.23 «Депозитные счета (в валюте)» предназначены для учета денежных средств организации, соответственно в рублях и в иностранной валюте, помещенных на депозит (на «временное хранение») с целью получения дохода (процентов) от их использования учреждением банка. Порядок возврата этих денежных средств и начисления процентов определяется условиями договора.

Субсчета 55.04 «Прочие специальные счета» и 55.24 «Прочие специальные счета (в валюте)» предназначены для учета иных денежных средств организации со специальным режимом использования. Это может быть:

· счет, открытый для обособленного подразделения, средства с которого могут быть направлены только на выплату заработной платы;

· ссудный счет, средства с которого могут быть направлены только на цели, указанные в ссудном договоре;

· отдельный счет, на котором полученные денежные средства учитывает платежный агент;

· и т.д.

Обособленный учет на каждом специальном счете поддерживается с помощью справочника Банковские счета, а в свойствах субсчетов для учета средств в иностранной валюте установлен признак валютного учета.

По умолчанию на счетах учета безналичных денежных средств задействован только один аналитический разрез, с помощью которого обеспечивается обособленный учет средств на каждом банковском счете. Для целей составления отчета о движении денежных средств предусмотрен также учет целевого назначения поступлений и расхода денежных средств. Поддерживается такой учет с помощью справочника Статьи движения денежных средств.

Для добавления аналитического учета денежных средств по их видам следует в форме Параметры учета (Главное → Настройки: Параметры учета) на закладке Банк и касса установить флажок Учет движения денежных средств ведется:... По статьям движения денежных средств (рис.2.3).

Рис. 2.3. Установка аналитического учета денежных средств по статьям движения

При выполнении подобной настройки система добавляет на счетах 51, 52, 55 второе субконто вида Статьи движения денежных средств с признаком ведения учета Только обороты (после названия вида субконто указано служебное слово «(об.)») (рис.2.4). Это означает, что по данному аналитическому разрезу система поддерживает только учет оборотов по дебету и кредиту счета и не поддерживает учет остатков. Сделано так потому, что для учета поступления (в проводках по дебету счета) и расхода (в проводках по кредиту счета) используются несовпадающие виды движений. В случае настройки поддержки не только оборотов, но и итогов часть объектов аналитики имела бы дебетовое сальдо, а часть кредитовое. Счета учета денежных средств относятся к активным счетам, т.е. остаток на этих счетах может быть только дебетовым. Наличие кредитового сальдо на активных счетах, в том числе и по объектам аналитики, программа считает ошибкой, поэтому показывает его по дебету «красным» (с минусом). Признак Только обороты позволяет избежать диагностики о неверных остатках по субконто Статьи движения денежных средств.

Рис. 2.4. Добавление аналитического разреза на счетах учета денежных средств

При добавлении аналитического разреза для учета движений денежных средств по их видам следует учитывать, что план счетов бухгалтерского учета является общим для всех организаций, для которых учет хозяйственных операций ведется в одной информационной базе. В связи с этим аналитику по этому виду субконто программа будет предлагать вводить при отражении банковских операций каждой организации.

В процессе эксплуатации программа позволяет отключить ведение аналитического учета по статьям движения денежных средств. Однако аналитика по видам движения в таком случае будет сохранена лишь в документах, в которых она вводилась. Если вы решите вновь включить аналитический учет по статьям движения денежных средств, для «восстановления» данных потребуется перепровести документы.

Рассмотрим порядок использования документов, с помощью которых в программе 1С:Бухгалтерия 8 отражаются операции по движению денежных средств на счетах в банках.

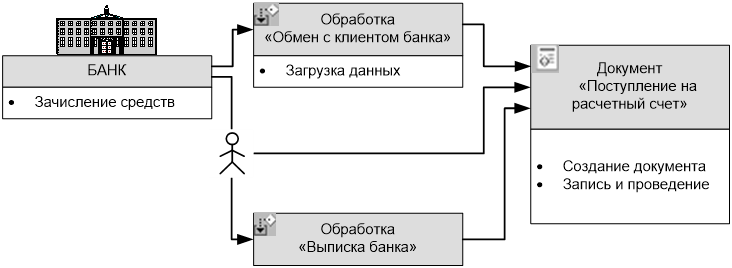

Документ Поступление на расчетный счет предназначен для регистрации зачисления денежных средств на счет организации в банке.

Работа с документом этого вида представлена на схеме, приведенной на рис.2.5. При поступлении денежных средств по платежному поручению контрагента или иному платежному документу банк зачисляет их на счет. Факт зачисления отражается в выписке из счета, которую банк вместе, как правило, с электронной копией платежного поручения контрагента (иного платежного документа), передает представителю организации-клиента. Организация регистрирует факт зачисления денежных средств путем создания нового экземпляра документа Поступление на расчетный счет. После заполнения формы сведениями из платежного поручения контрагента документ заносится в информационную базу и проводится. При проведении документ создает записи в регистре бухгалтерии, которые отражают операцию в бухгалтерском учете и в налоговом учете (для целей налогообложения прибыли операция учитывается только на тех счетах, для которых в плане счетов программы 1С:Бухгалтерия 8 установлен флажок к колонке НУ).

Рис. 2.5. Схема работы с документом Поступление на расчетный счет

Если организация для обмена с банком информацией использует программу «Клиент банка», то документы Списание с расчетного счета могут быть созданы автоматически при использовании обработки Обмен с клиентом банка в режиме загрузки данных.

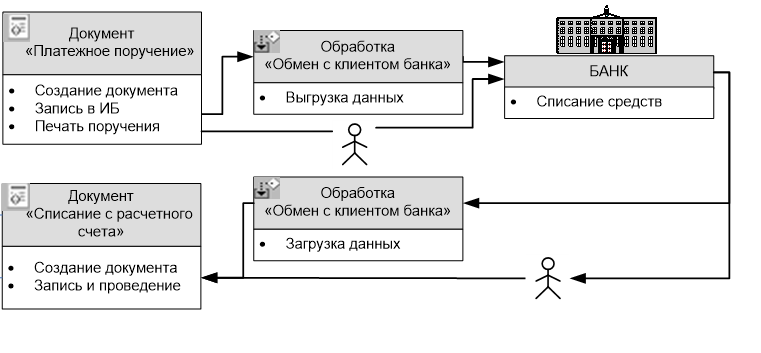

Документ Платежное поручение предназначен для подготовки поручения банку на перечисление денежных средств со счета организации, а документ Списание с расчетного счета – для последующей регистрации факта выполнения банком этого поручения. Документом Списание с расчетного счета регистрируется также списание денежных средств со счета по иным расчетным документам (мемориальный ордер банка, платежное требование контрагента и др.).

Работа с документами представлена на схеме, приведенной на рис.2.6.

На первом этапе с помощью документа Платежное поручение производится создание платежного поручения для банка. Для этого форма нового документа заполняется необходимыми сведениями, на их основе формируется и выводится на бумажный носитель необходимое количество экземпляров платежного поручения, и документ сохраняется в информационной базе.

Рис. 2.6. Схема работы с документом Списание с расчетного счета

Надлежащим образом оформленные экземпляры платежного поручения передаются в банк. Экземпляры клиента с отметкой банка о принятии их к исполнению возвращаются клиенту. При наличии на счете достаточного количества средств банк выполняет поручение клиента в сроки, указанные в поручении, списывая со счета сумму, указанную в платежном поручении. Факт списания средств отражается в выписке из счета, которую банк передает представителю организации-клиента. Для регистрации факта списания денежных средств по платежному поручению необходимо создать документ Списание с расчетного счета. Этот документ можно создать:

1) из формы документа Платежное поручение;

2) на основании документа Платежное поручение;

3) при работе с журналом Банковские выписки вручную или с использованием механизма подбора неоплаченных платежных поручений.

После заполнения формы документа он сохраняется в информационной базе и проводится. При проведении документ создает записи в регистре бухгалтерии Журнал операций, которые отражают операцию в бухгалтерском и в налоговом учете. Для налогообложения прибыли операция учитывается только на тех счетах, для которых в плане счетов программы 1С:Бухгалтерия 8 установлен флажок к колонке НУ. Чтобы не повторяться, далее под проведением по умолчанию подразумевается формирование соответствующих записей в регистре бухгалтерии Журнал операций.

Если для обмена с банком используется программа «Клиент банка», то для передачи платежного поручения банку и получения от банка уведомления о списании средств по данному платежному поручению, а также по иным расчетным документам может быть использована обработка Обмен с клиентом банка в режиме соответственно выгрузки и загрузки данных.

Справочник «Банки»

Для подготовки платежных поручений на перечисление денежных средств необходима информация о банке, с расчетного счета в котором организация производит платежи, а также о банках, в которых открыты счета получателя платежа.

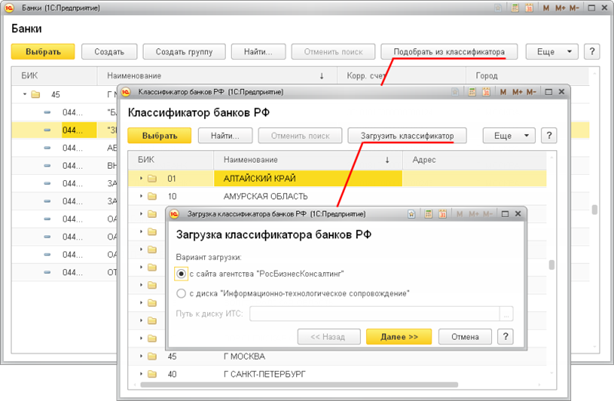

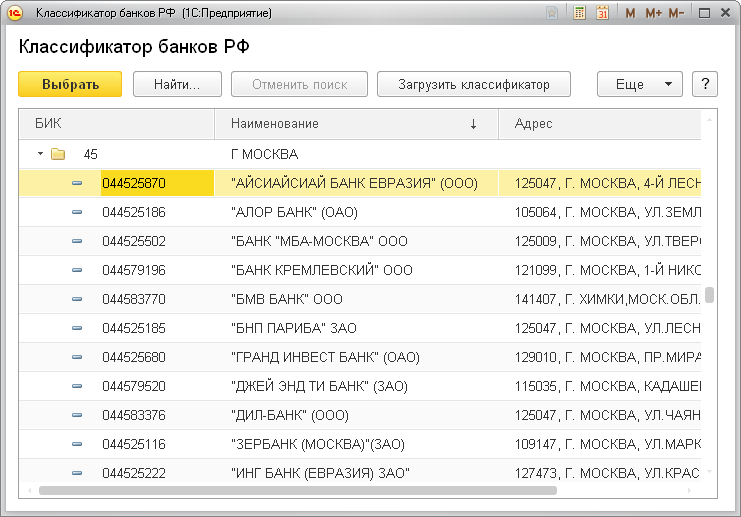

В программе 1С:Бухгалтерия 8 эта информация хранится в справочнике Банки. Для заполнения этого справочника рекомендуется использовать обработку Загрузка классификатора банков РФ. Это позволит избежать ошибок в полях банка при подготовке платежных документов. Обработка вызывается из формы справочника Классификатор банков РФ по кнопке < Подобрать из классификатора > (рис.2.7).

Добавление сведений о банках производится в следующей последовательности. Сначала необходимо указать источник, на котором имеются данные: диск «Информационно-технологическое сопровождение» (ИТС) или сайт агентства «РосБизнесКонсалтинг». Предполагается, что в первом случае на компьютере установлен диск ИТС, а во втором случае компьютер имеет выход в Интернет.

Программа производит загрузку классификатора с выбранного источника, после чего на следующей форме показывает список банков классификатора (рис.2.8). Банки в списке сгруппированы по регионам. Для того чтобы увидеть список банков региона, нужно дважды щелкнуть на коде региона.

Рис. 2.7. Вызов обработки Загрузка классификатора банков РФ

Рис. 2.8. Классификатор банков

Выбор банков, информацию о которых необходимо добавить в справочник Банки, производится по кнопке < Выбрать > на панели действий формы справочника Классификатор банков РФ.

При начальном заполнении информационной базы не нужно стремиться занести в справочник все банки из классификатора. Достаточно выбрать те, в которых открыты счета организации, счета казначейства и счета реальных или потенциальных контрагентов. Целесообразнее наполнять справочник описанным выше способом в процессе работы по мере возникновения необходимости. Для быстрого поиска в классификаторе сведений о конкретном банке следует развернуть список банков классификатора и в колонке БИК набрать БИК банка. Поиск банка можно производить и по названию, но на практике это оказывается не всегда удобно.

Справочник «Банковские счета»

Справочник Банковские счета предназначен для хранения информации о банковских счетах, как самой организации, так и юридических и физических лиц, с которыми организация ведет расчеты в безналичной форме. Справочник не является самостоятельным, он подчинен справочникам Организации и Контрагенты. Это означает, что в режиме непосредственной работы со справочником можно лишь просматривать и изменять уже имеющуюся в справочнике информацию. Первоначально ввод информации о банковских счетах производится через справочник, в котором хранятся сведения о владельце счета.

Для добавления в информационную базу сведений о банковском счете организации, от имени которой ведется учет в информационной базе, необходимо в справочнике Организации (Главное → Настройки: Организации) открыть карточку организации, по гиперссылке открыть справочник Банковские счета и ввести команду создания в справочнике нового элемента (рис.2.9).

Для добавления в информационную базу сведений о банковском счете контрагента необходимо в справочнике Контрагенты (Справочники → Покупки и продажи: Контрагенты) открыть карточку контрагента, по гиперссылке открыть справочник Банковские счета и ввести команду создания в справочнике нового элемента (рис.2.10).

Формы для ввода сведений о банковском счете организации и контрагента не отличаются.

Рис. 2.9. Добавление банковского счета организации

При вводе сведений о счете организации или контрагента программа предлагает указать (рис.2.11):

· номер счета;

· валюту денежных средств;

· БИК банка, в котором открыт счет.

Организация и контрагент могут иметь несколько счетов. Один из этих счетов можно назначить так называемым «основным» банковским счетом, т.е. счетом, который будет подставляться по умолчанию в платежные документы (рис.2.12).

Рис. 2.10. Добавление банковского счета контрагента

Рис. 2.11. Сведения о счете организации

Рис. 2.12. Основной банковский счет организации

Справочник «Статьи движения денежных средств»

Справочник Статьи движения денежных средств (Справочники → Банк и касса: Статья движения денежных средств) предназначен для учета движений денежных средств по их видам. Ведение такого учета является одним из требований автоматического заполнения отчета о движении денежных средств с использованием регламентированного отчета фирмы 1С.

Для каждой статьи (элемента справочника) указывается код и наименование, а также принадлежность к определенному виду движения (указывается в колонке Вид движения). Виды движений предопределены на этапе конфигурирования (значения перечисления Виды движений денежных средств), они «привязаны» к показателям отчета о движении денежных средств. Задача пользователя состоит в правильной квалификации поступления и расхода денежных средств, т.е. в выборе статьи с «правильным» видом движения. Помочь призвана информация, представленная в табл.2.1.

Табл. 2.1. Связь показателей Отчета о движении денежных средств с видами движений

| Наименование показателя | Код строки | Вид движения денежных средств |

| Денежные потоки от текущих операций | ||

| Поступления | ||

| от продажи продукции, товаров, работ и услуг | Поступления от продажи продукции и товаров, выполненные работы, оказанные услуги | |

| арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи | |

| от перепродажи финансовых вложений | Поступления от перепродажи финансовых вложений | |

| прочие поступления | Прочие поступления по текущим операциям | |

| Платежи | ||

| поставщикам (подрядчикам) за сырье, материалы, работы, услуги | Оплата товаров, работ, услуг, сырья и иных оборотных активов | |

| в связи с оплатой труда работников | Оплата труда | |

| процентов по долговым обязательствам | Выплата процентов по долговым обязательствам | |

| налога на прибыль | Налог на прибыль | |

| прочие платежи | Прочие платежи по текущим операциям | |

| Денежные потоки от инвестиционных операций | ||

| Поступления | ||

| от продажи внеоборотных активов (кроме финансовых вложений) | Выручка от продажи внеоборотных активов (кроме финансовых вложений) | |

| от продажи акций (долей участия) в других организациях | Поступления от продажи акций (долей участия) в других организациях | |

| от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) | Поступления от погашения займов, от продажи долговых ценных бумаг | |

| дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях | Поступления от дивидендов, процентов по долговым финансовым вложениям | |

| прочие поступления | Прочие поступления от инвестиционных операций | |

| Платежи | ||

| в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | Платежи в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов | |

| в связи с приобретением акций (долей участия) в других организациях | Приобретение акций (долей участия) в других организациях | |

| в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | Платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам | |

| процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | Выплата процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива | |

| прочие платежи | Прочие платежи по инвестиционным операциям | |

| Денежные потоки от финансовых операций | ||

| Поступления | ||

| получение кредитов и займов | Получение кредитов и займов | |

| денежных вкладов собственников (участников) | Поступления денежных вкладов собственников (участников) | |

| от выпуска акций, увеличения долей участия | Поступления от выпуска акций, увеличение долей участия | |

| от выпуска облигаций, векселей и других долговых ценных бумаг и др. | Выпуск облигаций, векселей и других долговых ценных бумаг и др. | |

| прочие поступления | Прочие поступления от финансовых операций | |

| Платежи | ||

| собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников | Платежи собственникам в связи с выкупом у них акций (долей участия) или их выходом из состава участников | |

| на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | Выплата дивидендов и других платежей в пользу собственников | |

| в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов | Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов | |

| прочие платежи | Прочие платежи по финансовым операциям |

При начальном заполнении информационной базы в справочник автоматически добавляются элементы для учета наиболее типичных движений.

Обращаем внимание, что для статей с наименованием Получение наличных из банка и Сдача наличных в банк вид движения не указывается (рис.2.13).

Обусловлено это тем, что данные по этим статьям (обороты) не участвуют в формировании показателей отчета о движении денежных средств. В использовании этих статей также есть специфика. В проводках, отражающих получение наличных денежных средств со счета в банке и сдачу наличных денежных средств на счет в банке, по дебету и кредиту указывается одна и та же статья движения денежных средств.

Аналогично, т.е. без указания вида движения в справочнике, следует описывать статьи для учета движений денежных средств с одного банковского счета организации на другой. При этом, как и для операций с наличными денежными средствами, эту статью необходимо указывать как по дебету, так и по кредиту проводки, отражающей перемещение безналичных денежных средств со счета на счет.

Рис. 2.13. Справочник Статьи движения денежных средств

Документ «Поступление на расчетный счет»

Документ Поступление на расчетный счет предназначен для регистрации зачисления денежных средств на счет организации в обслуживающем банке.

Работа с документами Поступление на расчетный счет производится через журнал Банковские выписки (Банк и касса → Банк: Банковские выписки) (рис.2.16).

Рис. 2.16. Создание документа Поступление на расчетный счет

По умолчанию новый документ создается для вида операции Оплата от покупателя (рис.2.17).

Для операций всех видов ряд полей всегда присутствует в форме, они заполняются в следующем порядке.

В поле Плательщик указывается юридическое или физическое лицо, от которого (или в счет погашения задолженности за которого) поступили денежные средства. Для заполнения поля нужно ввести ИНН или наименование плательщика или выбрать его из справочника Контрагенты. Если корреспондирующим счетом для бухгалтерской проводки по документу является счет, на котором открыт аналитический учет по субконто вида Контрагенты, то значение поля будет являться значением субконто проводки. В остальных случаях значение поля носит справочный характер и при проведении документа не используется.

В поле Сумма указывается сумма денежных средств, поступивших по платежному поручению.

В поле Счет учета указывается счет бухгалтерского учета поступивших денежных средств. По умолчанию это счет 51 «Расчетные счета».

В полях Вх. номер и Вх. дата указываются номер и дата платежного поручения или иного документа, по которому на счет зачислены денежные средства.

Рис. 2.17. Форма нового документа Поступление на расчетный счет

В поле Банковский счет указывается счет из справочника Банковские счета, на который зачислены денежные средства, – объект аналитического учета на счете 51 «Расчетные счета». По умолчанию подставляется основной счет организации из справочника Банковские счета.

В поле Назначение платежа при необходимости приводится текст, который указан в платежном документе контрагента. Для отдельных операций в программе предусмотрен механизм частичного автоматического заполнения этого поля по данным, приведенным в форме документа.

В поле Комментарий при необходимости указывается дополнительная информация по документу. Например, при поступлении денежных средств от третьих лиц по поручению контрагента в этом поле можно указать сведения о том, кто фактически произвел платеж.

В поле Ответственный указывается пользователь, ответственный за ввод этого экземпляра документа в информационную базу. По умолчанию – это пользователь, зарегистрированный в справочнике Пользователи, который вводит новый документ.

Если в параметрах учета установлен признак ведения аналитического учета для целей составления отчета о движении денежных средств, то в форме имеется поле Статья ДДС, в которой указывается статья из справочника Статьи движения денежных средств, соответствующая регистрируемой операции.

Состав порядок заполнения остальных полей документа зависит от операции, для которой создается документ.

Оплата от покупателя

При поступлении от покупателя предварительной оплаты под поставку товаров (выполнение работ, оказание услуг) или денежных средств в счет погашения дебиторской задолженности за поставленные товары (выполненные работы, оказанные услуги) документ вводится для вида операции Оплата от покупателя.

Для данного вида операции в документе указывается (рис.2.18):

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С покупателем, С комиссионером (агентом)... или С комитентом (принципалом)...;

· в поле Ставка НДС – ставка налога на добавленную стоимость, по которой облагается операция реализации покупателю оплачиваемых платежным поручением товаров, работ, услуг (по умолчанию 18%);

· в поле Сумма НДС – программа показывает сумму налога на добавленную стоимость, исчисленную исходя из суммы поступивших средств и ставки налога;

· в поле Счет на оплату – ссылка на документ Счет на оплату покупателю при поступлении денежных средств на основании выписанного покупателю счета;

· в поле Статья ДДС – статья с видом движения денежных средств Поступление от продажи продукции и товаров, выполнения работ, оказания услуг;

· в полях Счет расчетов и Счет авансов – корреспондирующие счета, если поступившие средства являются погашением дебиторской задолженности или предоплатой соответственно. По умолчанию для расчетов программа предлагает использовать счет 62.01, для авансов – счет 62.02. При этом программа в момент проведения документа сама определяет, является ли поступившая сумма оплатой или предоплатой. Если дебиторская задолженность по указанному договору на счете 62.01 отсутствует, то вся сумма расценивается как аванс. Если по договору на счете 62.01 имеется дебиторская задолженность, но поступившая сумма превышает ее размер, сумма превышения также признается авансом;

· в поле Погашение задолженности – вариант погашения задолженности: Автоматически, По документу или Не погашать. При погашении задолженности По документу в поле Документ указывается ссылка на документ расчетов.

Рис. 2.18. Поступление на расчетный счет, вид операции Оплата от покупателя

Если в платежном поручении указано, что общая сумма платежа состоит из нескольких сумм (например, оплата произведена по двум договорам или по одному договору, но за товары, облагаемые по разным ставкам НДС), необходимо справа от поля Сумма нажать на гиперссылку < Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета (рис.2.19).

Рис. 2.19. Заполнение документа при разбивке платежа

При проведении документа формируются бухгалтерские проводки (далее - в регистр бухгалтерии вводятся проводки) по дебету счета, указанного в поле Счет учета, и кредиту счета расчетов и/или кредиту счета авансов.

Возврат от поставщика

При возврате поставщиком или подрядчиком ранее перечисленных ему авансов в счет предстоящей поставки товаров, работ, услуг или излишне уплаченной суммы кредиторской задолженности документ вводится для вида операции Возврат от поставщика.

Для данного вида операции в документе указывается (рис.2.20):

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С поставщиком, С комиссионером (агентом)... или С комитентом (принципалом)...;

· в поле Ставка НДС – ставка налога на добавленную стоимость, по которой облагается операция реализации, за которую возвращаются денежные средства;

· в поле Сумма НДС программа показывает сумму налога на добавленную стоимость, исчисленную исходя из суммы возвращенных денежных средств и ставки налога;

· в поле Статья ДДС – статья с соответствующим видом движения. Если денежные средства уплачивались за товары, работы и услуги по текущей деятельности, то указывается статья с видом движения Прочие поступления по текущим операциям. Если денежные средства уплачивались за товары, работы и услуги по инвестиционной деятельности, то указывается статья с видом движения Прочие поступления по инвестиционным операциям;

Рис. 2.20. Поступление на расчетный счет, вид операции Возврат от поставщика

· в полях Счет расчетов и Счет авансов – корреспондирующие счета для учета возвращаемой суммы. По умолчанию программа предлагает использовать счета 60.01 и 60.02. При этом программа в момент проведения документа сама определяет, является ли поступившая сумма возвратом аванса или нет. Если по договору имеется дебиторская задолженность на счете 60.02, то сумма расценивается как возврат аванса. Если по договору имеется дебиторская задолженность, но поступившая сумма превышает ее размер, сумма превышения расценивается как возникновение кредиторской задолженности перед поставщиком;

· в поле Погашение задолженности – значение По документу и в дополнительном поле указывается оплачиваемый документ расчетов, по которому ранее поставщику были уплачены возвращаемые денежные средства.

Если в платежном поручении указано, что общая сумма платежа состоит из нескольких сумм (например, возврат аванса произведен по двум договорам или по одному договору, но за товары, облагаемые по разным ставкам НДС), необходимо справа от поля Сумма нажать на гиперссылку < Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета.

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета, который указан в поле Счет учета, и кредиту счета учета авансов и/или учета расчетов с поставщиком.

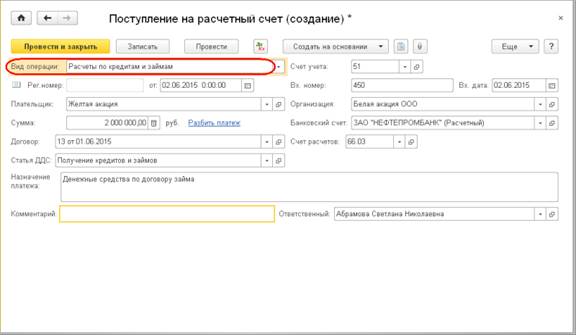

Расчеты по кредитам и займам

При зачислении на банковский счет по платежному поручению денежных средств по займам и кредитам, предоставленным другими организациями, а также в счет возврата займов, предоставленных организацией третьим лицам, документ вводится для вида операции Расчеты по кредитам и займам. Обращаем внимание, что данный вид операции не предназначен для регистрации поступления денежных средств по договорам займа с работниками. Для таких случаев документ Поступления на расчетный счет необходимо составлять с видом операции Возврат займа работником.

Для данного вида операции в документе указывается (рис.2.21):

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид Прочее;

· в поле Статья ДДС – статья с видом движения Поступление кредитов и займов или Поступления от погашения займов, от продажи долговых ценных бумаг;

· в поле Счет расчетов – счет, на котором по правилам бухгалтерского учета учитываются средства полученных кредитов и займов, выданных займов. При поступлении средств по кредитному договору следует указать счет 66.01 «Краткосрочные кредиты» или 67.01 «Долгосрочные кредиты» в зависимости от срока, на который предоставлен кредит. Краткосрочным считается кредит, подлежащий возврату в течение 12 месяцев с момента получения. При поступлении средств по договору займа следует указать счет 66.03 «Краткосрочные займы» или 67.03 «Долгосрочные займы». При возврате займа, предоставленного другой организации, следует указать счет 58.03 «Предоставленные займы».

Рис. 2.21. Поступление на расчетный счет, вид операции Расчеты по кредитам и займам

Если в платежном поручении указано, что общая сумма платежа состоит из нескольких сумм, необходимо справа от поля Сумма нажать на гиперссылку <Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета.

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета, который указан в поле Счет учета, и кредиту счета, который указан в поле Счет расчетов.

Поступление от продаж по платежным картам и банковским кредитам

Если сумма, зачисленная на счет по платежному поручению, представляет собой денежные средства от розничных продаж по платежным картам и банковским кредитам, то документ вводится для вида операции Поступления от продаж по платежным картам и банковским кредитам.

Рис. 2.22. Поступление на расчетный счет, вид операции Поступление от продаж по платежным картам и банковским кредитам

Для данного вида операции в документе указывается (рис.2.22):

· в поле Договор – договор с банком-агентом (элемент справочника Договоры контрагентов). Договор должен иметь вид Прочее;

· в поле Счет расчетов – 57.03 «Продажи по платежным картам» (при поступлении выручки от продаж по платежным картам) или 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (при поступлении выручки от продаж по банковским кредитам). При поступлении выручки от продаж по платежным картам можно использовать другой субсчет счета 57 «Переводы в пути» с аналитическим учетом по субконто Контрагенты и Договоры (в том числе, добавленный самостоятельно в режиме 1С:Предприятие;

· в поле Статья ДДС – статья с видом движения Поступление от продажи продукции и товаров, выполнения работ, оказания услуг.

· в поле Сумма услуг – стоимость услуг банка-эквайера, относящаяся к строке расшифровки;

· в поле Сумма затрат – 91.02 «Прочие расходы»;

· в поле Прочие доходы и расходы – статья прочих доходов и расходов с видом Расходы на услуги банков.

Если общая сумма платежа состоит из нескольких сумм, которые необходимо учитывать обособленно, необходимо справа от поля Сумма нажать на гиперссылку < Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета.

При проведении документа в регистр бухгалтерии вводятся проводки:

· по дебету счета, который указан в поле Счет учета, и кредиту счета, который указан в поле Счета расчетов, - на сумму платежа;

· по дебету счета, который указан в поле Счет затрат, и кредиту счета, который указан в поле Счет учета, - на стоимость услуг банка-эквайера.

Прочие расчеты с контрагентами

Если денежные средства, зачисленные на счет по платежному поручению контрагента, уплачены последним по иным основаниям, но они связаны с расчетами, т.е. подлежат учету на счете с аналитическими разрезами (видами субконто) Контрагент ы и Договоры, документ вводится для вида операции Прочие расчеты с контрагентами. Пример, когда документ вводится с такой операцией, – уплата контрагентом денежных средств по предъявленной претензии.

Для данного вида операции в документе указывается (рис.2.23):

· в поле Договор – основание расчетов (элемент справочника Договоры контрагентов). Договор должен иметь вид Прочее;

· в поле Статья ДДС – статья справочника Статьи движения денежных средств с соответствующим видом движения;

· в поле Счет расчетов – счет, на котором учитываются расчеты, с которыми связана зачисленная на счет сумма денежных средств.

Если общая сумма платежа состоит из нескольких сумм, которые необходимо учитывать обособленно, необходимо справа от поля Сумма нажать на гиперссылку < Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета.

Рис. 2.23. Поступление на расчетный счет, вид операции Прочие расчеты с контрагентами

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета, который указан в поле Счет учета, и кредиту счета, который указан в поле Счет расчетов.

Инкассация

Если на счет зачислены денежные средства, инкассированные из кассы организации, документ вводится для вида операции Инкассация.

Для данного вида операции в документе указывается (рис.2.24):

· в поле Счет кредита – 57.01 «Переводы в пути»;

· в поле Статья движения денежных средств – статья из справочника Статьи движения денежных средств с «пустым» видом движения;

· в поле Статья ДДС – та же статья, что и в поле Статья движения денежных средств.

Если общая сумма платежа состоит из нескольких сумм, которые необходимо учитывать обособленно, необходимо справа от поля Сумма нажать на гиперссылку < Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета.

Рис. 2.24. Поступление на расчетный счет, вид операции Инкассация

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета, который указан в поле Счет учета, и кредиту счета, который указан в поле Счет кредита.

Возврат займа работником

При зачислении на счет денежных средств по займу, ранее предоставленному работнику, документ создается для вида операции Возврат займа работником.

Для этого вида операции в документе в поле Статья ДДС указывается статья с видом движения Поступления от погашения займов, от продажи долговых ценных бумаг (рис.2.25).

При проведении документа с этой операцией формируются бухгалтерские проводки по дебету счета, который указан в поле Счет учета, и кредиту счета 73.01 «Расчеты по предоставленным займам».

Рис. 2.25. Поступление на расчетный счет, вид операции Возврат займа работником

Прочее поступление

В остальных случаях зачисления денежных средств документ вводится для вида операции Прочее поступление, и в документе указывается (рис.2.26):

· корреспондирующий счет бухгалтерского учета (Счет кредита) и, если по счету ведется аналитический учет, значение субконто по каждому аналитическому разрезу;

· статья ДДС с соответствующим видом движения.

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета, который указан в поле Счет учета, и кредиту счета, который указан в поле Счет кредита.

Рис. 2.26. Поступление на расчетный счет, вид операции Прочее поступление

Date: 2016-07-18; view: 1121; Нарушение авторских прав