Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Способы представления платежных поручений в банк

|

|

Платежное поручение может быть представлено в банк на бумажном носителе или в электронном виде. В последнем случае платежное поручение представляется по каналам связи с использованием специализированной компьютерной программы "Банк-Клиент".

Представление платежного поручения на бумажном носителе

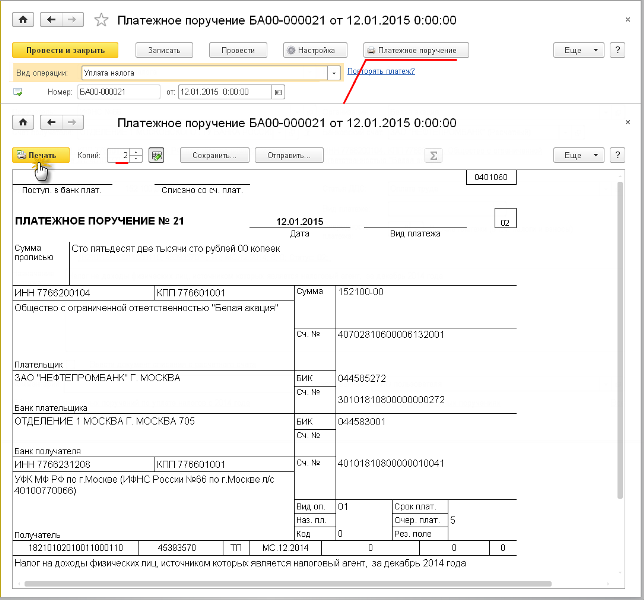

При представлении платежных поручений в обслуживающий банк на бумажном носителе нужно в форме документа Платежное поручение нажать на кнопку < Платежное поручение > вывести на печать необходимое количество экземпляров платежного поручения (рис.2.61).

Рис. 2.61. Печать платежного поручения

Представление платежного поручения в электронной виде

Если организация или индивидуальный предприниматель заключили с обслуживающим банком договор дистанционного банковского управления счетом с использованием системы класса "Банк-Клиент", то после создания документов Платежное поручение в программе можно сформировать файл для программы "Клиент банка".

Для формирования такого файла в программе предназначена обработка Обмен с банком.

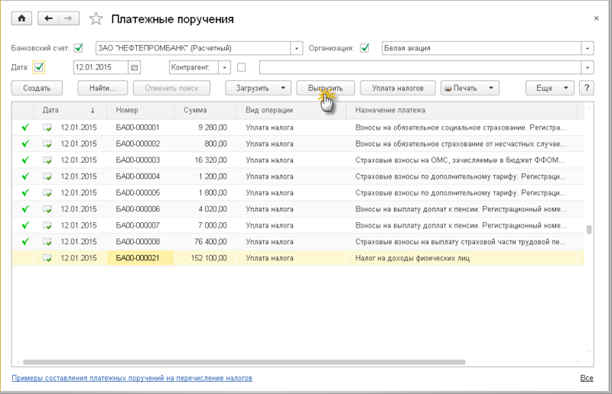

Обработка вызывается на исполнение по кнопке < Выгрузить > из формы Платежные поручения (рис.2.62).

Рис. 2.62. Вызов обработки для выгрузки платежных поручений

Информация для формирования файла выгрузки в форме обработки приводится на закладке Выгрузка из 1С:Бухгалтерии (рис.2.63).

В шапке указываются параметры для отбора выгружаемых документов:

· организация - плательщик (по умолчанию - основная организация в справочнике Организации);

· банковский счет, с которого производится перечисление налогов и иных платежей в бюджет (по умолчанию - основной счет организации);

· период, к которому относится дата документов Платежное поручение для формирования файла выгрузки (период по умолчанию - рабочая дата),

В табличной части автоматически формируется список документов Платежное поручение, которые удовлетворяют условиям отбора. В этом списке необходимо:

· снять отметки с тех документов, которые по каким-либо причинам выгружать в настоящий момент не требуется;

· проверить, что все отмеченные документы готовы к выгрузке.

Под таблицей расположено поле, в котором указывается размещение и имя файла выгрузки.

Рис. 2.63. Выгрузка из 1С:Бухгалтерии

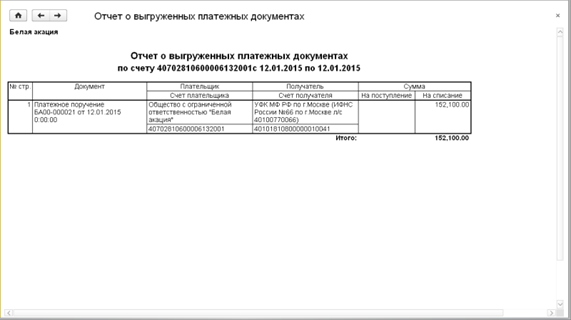

Рис. 2.64. Отчет о выгруженных платежных документах

Для создания файла выгрузки необходимо нажать на кнопку < Выгрузить >.

Для контроля результатов выгрузки рекомендуется по кнопке < Отчет о выгрузке > в форме обработки сформировать отчет о выгруженных в файл платежных поручениях по счету (рис.2.64).

Способы создания документа «Списание с расчетного счета»

В программе предусмотрено несколько способов создания документов Списание с расчетного счета.

Создание документа «Списание с расчетного счета» на основании документа «Платежное поручение»

Документ Списание с расчетного счета можно создать на основании документа Платежное поручение непосредственно через форму документа Платежное поручение или из формы Платежные поручения.

Для создания документа Списание с расчетного счета через форму документа Платежное поручение необходимо:

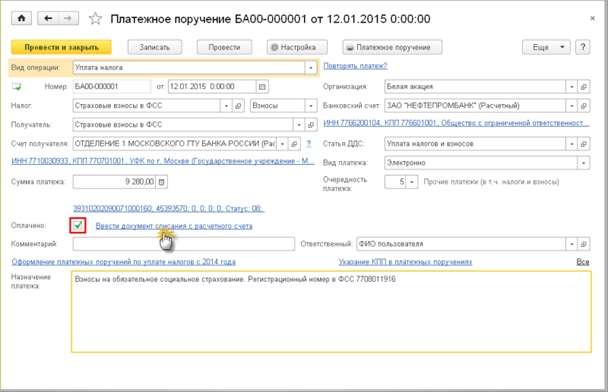

1) Открыть для изменения исполненный банком документ Платежное поручение;

2) Установить флажок Оплачено (чтобы документ Платежное поручение считался оплаченным) и записать документ, после чего щелкнуть по гиперссылке < Ввести документ списания с расчетного счета > (рис.2.65).

3) В форме нового документа Списание с расчетного счета проверить заполнение полей и провести документ (рис.2.66).

Рис. 2.65. Ввод документа списания с расчетного счета

Рис. 2.66. Заполнение документа списания с расчетного счета

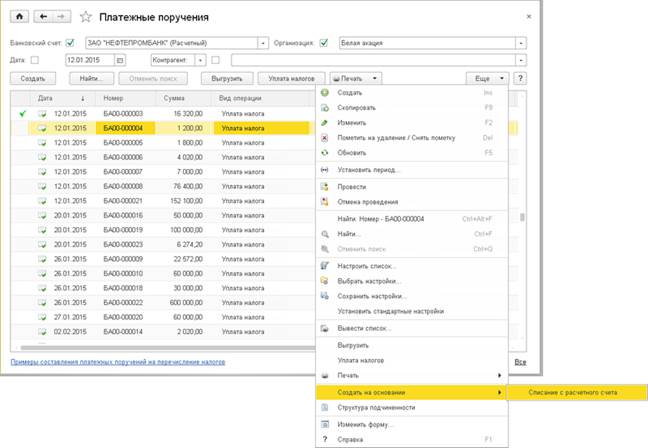

Для создания документа Списание с расчетного счета через форму Платежные поручения необходимо:

1) В форме Платежные поручения найти исполненный банком документ Платежное поручение и ввести команду на создании на его основании документа Списание с расчетного счета (рис.2.67);

Рис. 2.67. Создание документа списания через форму списка платежных поручений

2) В форме нового документа Списание с расчетного счета проверить заполнение полей и провести документ.

Создание документов "Списание с расчетного счета" подбором неоплаченных платежных поручений

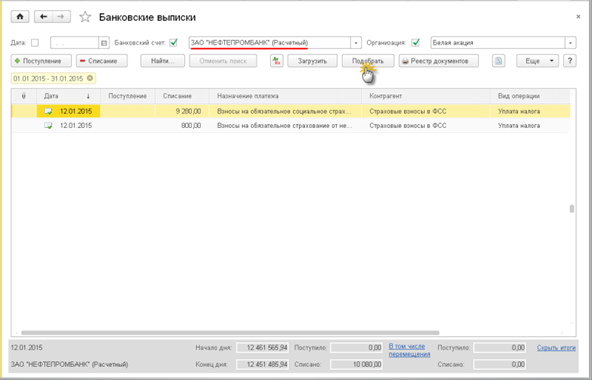

Документы Списание с расчетного счета по исполненным платежным поручениям в программе можно создать подбором еще необработанных платежных поручений, т.е. документов Платежное поручение, у которых не проставлен признак оплаты, при отражении в программе операций по расчетному счету согласно выписке банка.

Для создания документов в этом режиме необходимо:

1) Открыть журнал Банковские выписки, указать расчетный счет, банковская выписка из которого отражается в программе, нажать на кнопку < Подобрать > (рис.2.68);

Рис. 2.68. Создание документов списания подбором неоплаченных платежных поручений

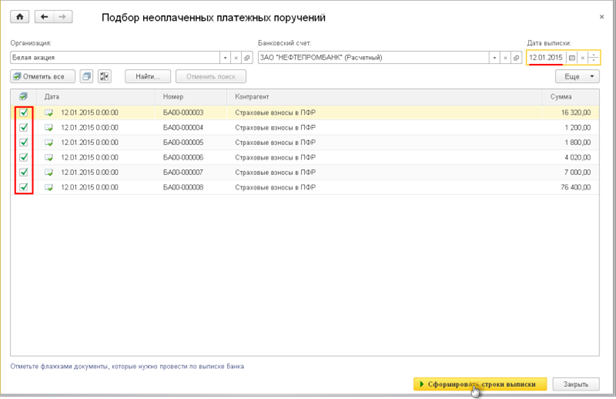

2) В форме подбора указать дату выписки, в табличном поле отметить флажком документы, которые исполнены банком согласно обрабатываемой выписке, и нажать на кнопку < Сформировать строки выписки > (рис.2.69).

При формировании строк выписки по каждому отмеченному документу Платежное поручение автоматически создается документ Списание с расчетного счета.

Рис. 2.69. Формирование строк выписки

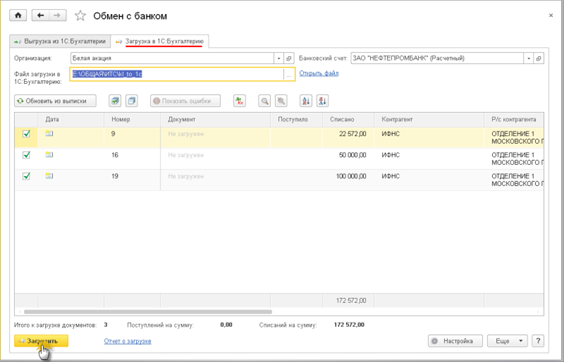

Создание документов "Списание с расчетного счета" на основании информации, полученной из программы "Клиент банка"

Для создания документов Списание с расчетного счета на основании информации, полученной из программы «Клиент банка», в программе предназначена обработка Обмен с банком.

Обработка вызывается на исполнение кнопкой < Загрузить > на панели инструментов журнала Банковские выписки (рис.2.70).

Рис. 2.70. Вызов обработки для загрузки платежных поручений

По умолчанию форма обработки при загрузке не показывается, документы Списание с расчетного счета создаются автоматически. Информация для загрузки берется из файла, указанного в настройках обмена. Если в настройках обмена файл не указан, его предлагается выбрать интерактивно.

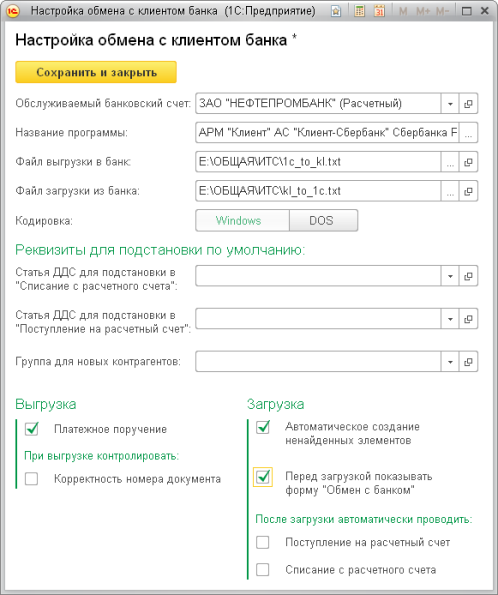

Форма настройки обмена открывается по команде Еще... → Настроить обмен с банком. В форме указываются (рис.2.71):

· обслуживаемый банковский счет;

· название программы "Клиент банка";

· наименование и расположение файла выгрузки в банк;

· наименование и расположение файла загрузки из банка;

· кодировка данных;

· реквизиты для подстановки по умолчанию в документы;

· настройки выгрузки;

· настройки загрузки.

Рис. 2.71. Форма настройки обмена с банком

Если у организации несколько счетов, то в настройках обмена следует установить флажок Перед загрузкой показывать форму "Обмен с банком". В этом случае по кнопке < Загрузить > открывается форма обработки, в которой на закладке Загрузка в 1С:Бухгалтерию необходимо (рис.2.72):

1) указать организацию, к которой относится выписка; банковский счет, с которого произведено перечисление налогов и иных платежей в бюджет; расположение и имя файла загрузки;

2) убедиться, что содержащаяся в файле информация (приводится в табличном поле в виде строк выписки) корректна;

3) нажать на кнопку < Загрузить >.

Рис. 2.72. Форма Обмен с банком

В результате по каждой строке в информационную базу будет введен отдельный экземпляр документа Списание с расчетного счета.

Заполнение документа «Списание с трасчетного счета»

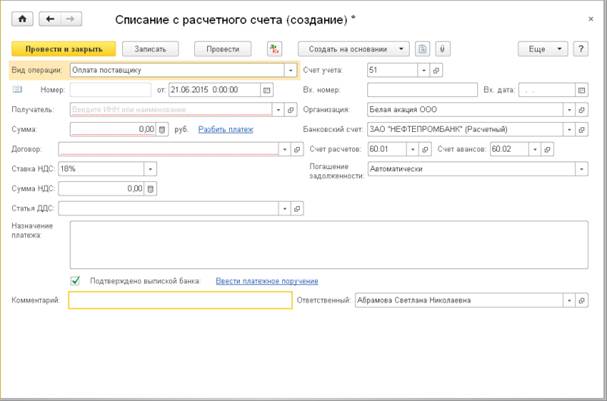

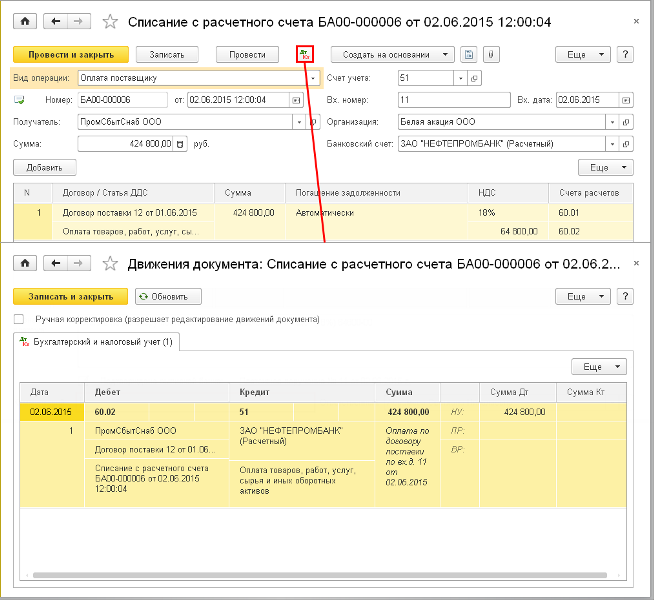

Для всех видов операций отдельные поля документа Списание с расчетного счета заполняются единообразно (рис.2.73).

По умолчанию считается, что денежные средства по платежному поручению списываются с расчетного счета, поэтому в поле Счет учета указывается счет 51. При отражении списания с валютного или специального счета в поле необходимо вручную указать соответствующий счет бухгалтерского учета денежных средств.

В полях Вх. номер и Вх. дата указываются номер и дата исполненного банком платежного поручения.

В поле Сумма указывается сумма платежа.

В поле Назначение платежа при необходимости указывается назначение списанной со счета суммы согласно поручению банку.

В поле Комментарий при необходимости указывается дополнительная информация по документу.

В поле Ответственный указывается пользователь, ответственный за ввод документа в информационную базу. По умолчанию – это пользователь, зарегистрированный в справочнике Пользователи, который вводит новый документ.

Рис. 2.73. Форма документа Списание с расчетного счета

Если в параметрах учета установлен признак ведения аналитического учета для целей составления отчета о движении денежных средств, то в форме имеется поле Статья ДДС, в которой указывается статья из справочника Статьи движения денежных средств, соответствующая регистрируемой операции.

Состав и порядок заполнения остальных полей зависит от вида операции.

Оплата поставщику

При перечислении поставщику предварительной оплаты под предстоящую поставку товаров, работ, услуг или денежных средств в счет погашения кредиторской задолженности за поставленные товары, работы, услуги документ вводится для вида операции Оплата поставщику.

Для данного вида операции в документе указывается (рис.2.74):

Рис. 2.74. Списание с расчетного счета, вид операции Оплата поставщику

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С поставщиком, С комиссионером (агентом)... или С комитентом (принципалом)...;

· в поле Ставка НДС – ставка налога на добавленную стоимость, по которой облагаются оплачиваемые товары, работы, услуги (по умолчанию 18%);

· в поле Сумма НДС программа показывает сумму налога на добавленную стоимость, исчисленную исходя из суммы платежа и ставки налога;

· в поле Статья ДДС – статья с видом движения денежных средств Оплата товаров, работ, услуг, сырья и иных оборотных активов;

· в полях Счет расчетов и Счет авансов – корреспондирующие счета, если перечисляемые средства являются погашением кредиторской задолженности или предоплатой соответственно. По умолчанию для расчетов программа предлагает использовать счет 60.01, для авансов – счет 60.02. При этом программа в момент проведения документа сама определяет, является ли перечисляемая сумма оплатой или предоплатой. Если кредиторская задолженность по указанному договору на счете 60.01 отсутствует, то вся сумма расценивается как аванс. Если по договору на счете 60.01 имеется кредиторская задолженность, но перечисляемая сумма превышает ее размер, сумма превышения также признается авансом;

· в поле Погашение задолженности – вариант погашения задолженности: Автоматически, По документу или Не погашать. При погашении задолженности По документу в поле Документ указывается документ расчетов.

Если общая сумма платежа состоит из нескольких сумм (например, оплата произведена по двум договорам или по одному договору, но за товары, облагаемые по разным ставкам НДС), необходимо справа от поля Сумма нажать на гиперссылку < Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета.

При проведении документа в регистр бухгалтерии вводятся проводки по кредиту счета, который указан в поле Счет учета, и дебету счета расчетов и/или дебету счета авансов.

Возврат покупателю

При возврате покупателю или заказчику ранее полученных от него авансов в счет предстоящей поставки товаров, работ, услуг или излишне уплаченной суммы дебиторской задолженности документ вводится для вида операции Возврат покупателю.

Для данного вида операции в документе указывается (рис.2.75):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С покупателем, С комиссионером (агентом)... или С комитентом (принципалом)...;

· в поле Ставка НДС – ставка налога на добавленную стоимость, по которой облагается операция реализации товаров, работ, услуг, за которые возвращаются денежные средства (по умолчанию 18%);

· в поле Сумма НДС программа показывает сумму налога на добавленную стоимость, исчисленную исходя из суммы возвращаемых денежных средств и ставки налога;

Рис. 2.75. Списание с расчетного счета, вид операции Возврат покупателю

· в поле Статья ДДС – статья с соответствующим видом движения. Если возвращаемые денежные средства поступили за товары, работы и услуги по текущей деятельности, то указывается статья с видом движения Прочие платежи по текущим операциям. Если денежные средства поступили за товары, работы и услуги по инвестиционной деятельности, то указывается статья с видом движения Прочие платежи по инвестиционным операциям.

· в полях Счет расчетов и Счет авансов – корреспондирующие счета для учета возвращаемой суммы. По умолчанию программа предлагает использовать для этого счета 62.01 и 62.02. При этом программа в момент проведения документа сама определяет, является ли перечисленная по документу сумма возвратом аванса или нет. Если по договору имеется кредиторская задолженность на счете 62.02, то сумма расценивается как возврат аванса. Если по договору имеется кредиторская задолженность, но перечисленная сумма превышает ее размер, сумма превышения расценивается как возникновение дебиторской задолженности покупателя;

· в поле Погашение задолженности – вариант погашения задолженности: Автоматически, По документу или Не погашать. При погашении задолженности По документу в поле Документ указывается документ расчетов.

Если общая сумма платежа состоит из нескольких сумм (например, оплата произведена по двум договорам или по одному договору, но за товары, облагаемые по разным ставкам НДС), необходимо справа от поля Сумма нажать на гиперссылку < Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета.

При проведении документа в регистр бухгалтерии вводятся проводки по кредиту счета, который указан в поле Счет учета, и дебету счета учета авансов и/или учета расчетов.

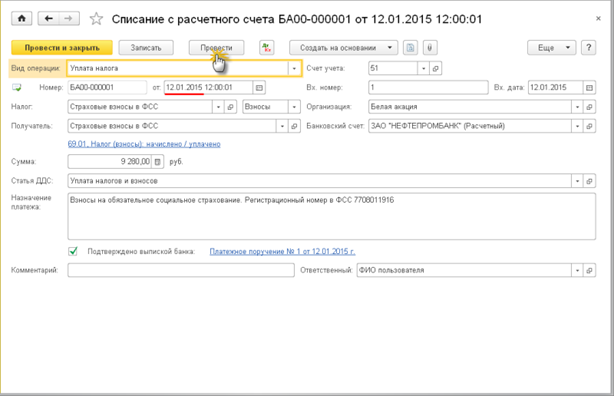

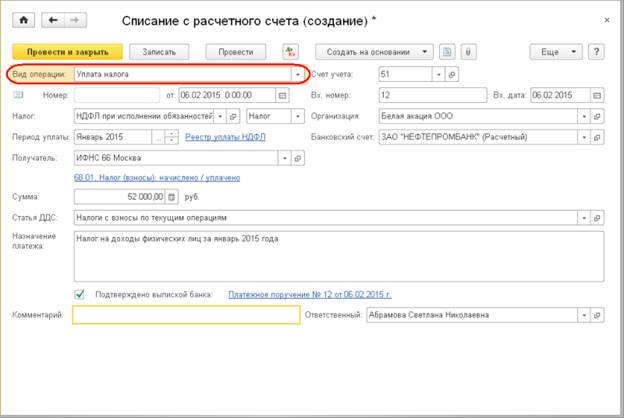

Уплата налога

При перечислении налога или иного платежа в бюджет документ вводится для вида операции Уплата налога.

Для данного вида операции в документе указывается (рис.2.76):

· в поле Налог – уплаченный платеж в бюджет (элемент справочника Налоги и взносы). По умолчанию считается, что уплачен сам налог (взносы). При уплате пени, процентов или штрафа во втором поле нужно уточнить платеж;

· если документом отражается уплата страховых взносов и НДФЛ, то в поле Период уплаты указывается период, за который они уплачены;

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Счет дебета – счет бухгалтерского учета расчетов по налогу или иному платежу в бюджет, на перечисление которого вводится документ; в поле Вид платежей в бюджет (фонды) – объект аналитического учета по указанному счету. При перечислении налога следует указывать вид платежа Налог (взносы): начислено/уплачено, при перечислении самостоятельно начисленных пени за несвоевременную уплату – Пени: доначислено/уплачено (самостоятельно) и т.д. Форма с указанными полями открывается по гиперссылке;

· в поле Статья ДДС – статья с видом движения денежных средств Прочие платежи по текущим операциям. В документе на перечисление налога на прибыль (авансовых платежей по налогу на прибыль) указывается статья с видом движения денежных средств Налог на прибыль.

Рис. 2.76. Списание с расчетного счета, вид операции Уплата налога

При проведении документа в регистр бухгалтерии вводится проводка по кредиту счета, который указан в поле Счет учета, и дебету счета, который указан в поле Счет дебета.

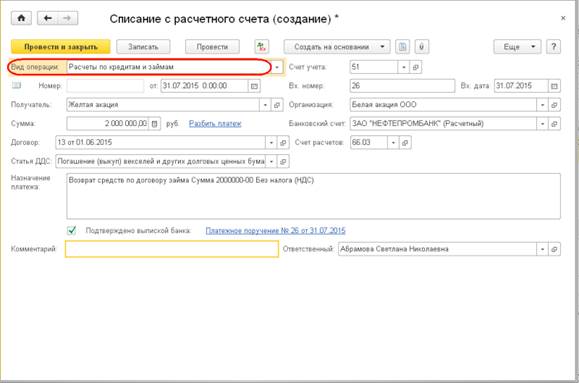

Расчеты по кредитам и займам

При отражении возврата основной суммы по кредитному договору или договору займа, уплаты процентов за пользование чужими денежными средствами, а также перечисления денежных средств по займам, предоставленных другим организациям, документ вводится для вида операции Расчеты по кредитам и займам.

Для данного вида операции в документе указывается (рис.2.77):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид Прочее;

Рис. 2.77. Списание с расчетного счета, вид операции Расчеты по кредитам и займам

· в поле Статья ДДС – статья с видом движения денежных средств Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов;

· в поле Счет расчетов – счет, на котором по правилам бухгалтерского учета учитываются расчеты по кредитам и займам. При возврате основной суммы по кредитному договору следует указать счет 66.01 «Краткосрочные кредиты» или 67.01 «Долгосрочные кредиты» в зависимости от срока, на который предоставлен кредит. При возврате средств по договору займа следует указать счет 66.03 «Краткосрочные займы» или 67.03 «Долгосрочные займы». При отражении уплаты процентов по кредитному договору следует указать счет 66.02 «Проценты по краткосрочным кредитам» или 67.02 «Проценты по долгосрочным кредитам», при уплате процентов по договору займа – счет 66.04 «Проценты по краткосрочным займам» или 67.04 «Проценты по долгосрочным займам». При отражении перечисления по предоставленному займу следует указать счет 58.03 «Предоставленные займы».

Если общая сумма платежа состоит из нескольких сумм, необходимо справа от поля Сумма нажать на гиперссылку < Разбить платеж> и в форме Разбивка платежа по каждой составляющей платежа ввести информацию для целей бухгалтерского учета.

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета, который указан в поле Счета расчетов, и кредиту счета, который указан в поле Счет учета.

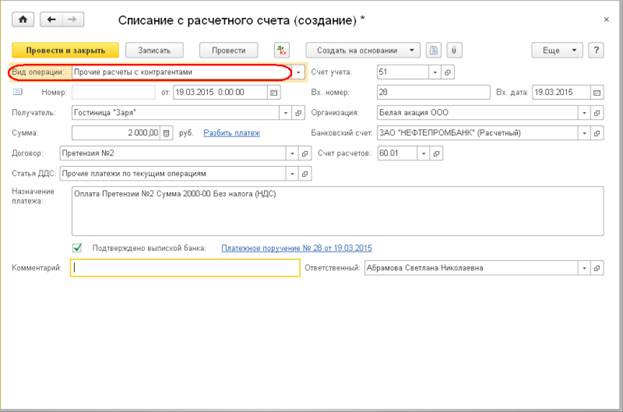

Прочие расчеты с контрагентами

Если отражается платеж контрагенту по иным основаниям, чем в вышерассмотренных случаях, но он производится в рамках осуществления расчетов с контрагентом, т.е. погашаемая задолженность учитывается на счете с аналитическими разрезами (видами субконто) Контрагенты и Договоры, документ вводится для вида операции Прочие расчеты с контрагентами.

Для данного вида операции в документе указывается (рис.2.78):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Договор – основание расчетов (элемент справочника Договоры контрагентов). Договор должен иметь вид Прочее;

· в поле Статья ДДС – статья с видом движения денежных средств Прочие платежи по текущим операциям;

· в поле Счет расчетов – счет, на котором учтены расчеты, с которыми связана уплаченная сумма денежных средств.

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета, который указан в поле Счет расчетов, и кредиту счета, который указан в поле Счет учета.

Рис. 2.78. Списание с расчетного счета, вид операции Прочие расчеты с контрагентами

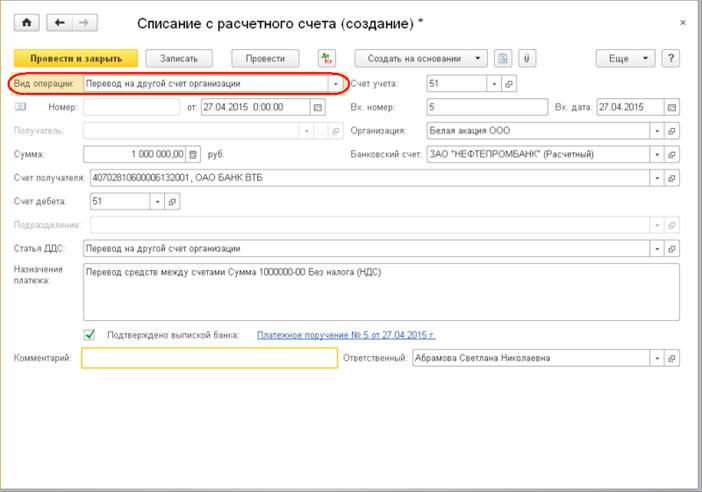

Перевод на другой счет организации

При отражении перечисления денежных средств с одного счета на другой (например, с расчетного счета организации в одном банке на расчетный счет организации в другом банке) документ вводится для вида операции Перевод на другой счет организации.

При переводе денежных средств на другой счет их получателем является сама организация, поэтому поле Получатель недоступно для заполнения.

В документе указывается (рис.2.79):

· в поле Счет получателя – банковский счет, на который переводятся денежные средства;

· в поле Счет дебета – счет бухгалтерского учета зачисленных денежных средств;

· в поле Статья ДДС – статья с незаполненным видом движения денежных средств.

При проведении документа в регистр бухгалтерии вводится проводка по кредиту счета, который указан в поле Счет учета, и дебету счета, который указан в поле Счет дебета.

Рис. 2.79. Списание с расчетного счета, вид операции Перевод на другой счет организации

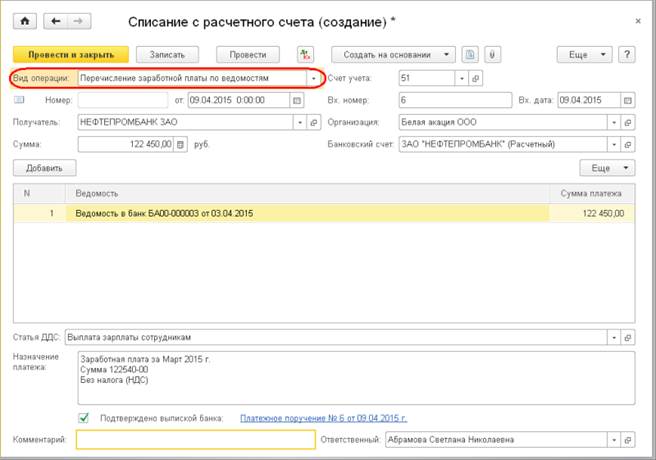

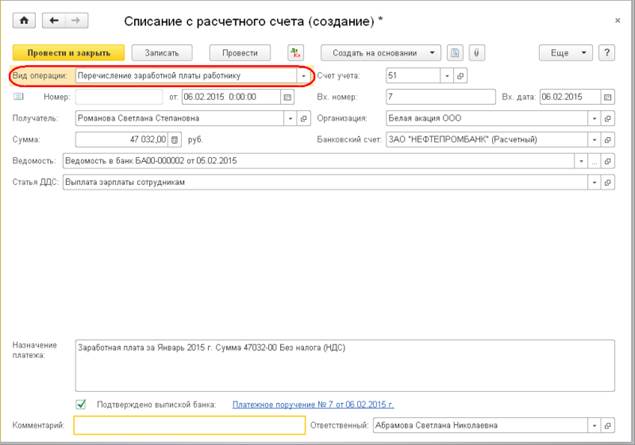

Перечисление заработной платы

При отражении перечисления заработной платы на лицевые счета работников в банке документ вводится для вида операции Перечисление заработной платы по ведомостям или Перечисление заработной платы работнику.

Для вида операции Перечисление заработной платы по ведомостям в поле Получатель указывается банк, в котором для работников открыты лицевые счета для зачисления на них заработной платы, а в поле Счет получателя – «зарплатный» счет организации, на который должна быть зачислена сумма, перечисляемая данным платежным поручением, для ее последующего распределения по лицевым счетам.

В документе также указывается (рис.2.80):

Рис. 2.80. Списание с расчетного счета, вид операции Перечисление заработной платы по ведомостям

· в поле Ведомость – оплаченный документ Ведомость в банк;

· в поле Сумма платежа – перечисленная сумма заработной платы;

· в поле Статья ДДС – статья с видом движения денежных средств Оплата труда.

Для вида операции Перечисление заработной платы работнику в форме документа указывается (рис.2.81):

· в поле Получатель – работник, которому перечислена заработная плата (элемент справочника Физические лица);

· в поле Ведомость – оплаченный документ Ведомость в банк;

· в поле Статья ДДС - статья с видом движения денежных средств Оплата труда.

Рис. 2.81. Списание с расчетного счета, вид операции Перечисление заработной платы работнику

При проведении документа в регистр бухгалтерии вводятся проводки по дебету счета 70 и кредиту счета, указанного в поле Счет учета.

Кроме этого, при проведении документа фиксируется удержание с работников налога на доходы физических лиц и возникновение обязанности на перечисление удержанных сумм налога в бюджет, а также факт погашения задолженности по документу Ведомость в банк.

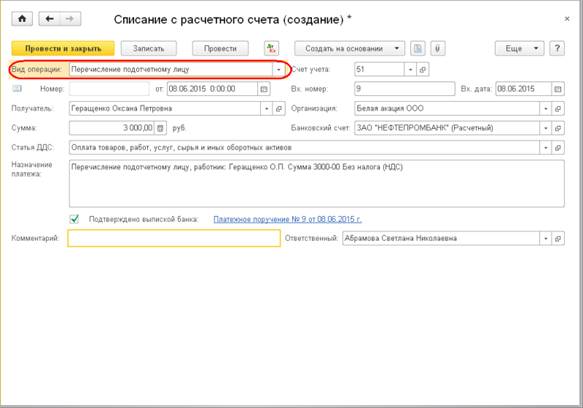

Перечисление подотчетному лицу

При отражении перечисления денежных средств на лицевой счет подотчетного лица документ вводится для вида операции Перечисление подотчетному лицу.

Если денежные средства перечислены на «личный» счет подотчетного лица, то в документе указывается (рис.2.82):

Рис. 2.82. Списание с расчетного счета, вид операции Перечисление подотчетному лицу

· в поле Получатель – ссылка на элемент справочника Контрагенты со сведениями о подотчетном лице как о контрагенте – физическом лице;

· в поле Статья ДДС - статья с соответствующим видом движения денежных средств.

При проведении документа в регистр бухгалтерии вводится проводка по кредиту счета, который указан в поле Счет учета, и дебету счета 71.01 «Расчеты с подотчетными лицами».

Выдача займа работнику

При перечислении денежных средств по займу, предоставленному работнику, документ создается для вида операции Выдача займа работнику.

В документе указывается (рис.2.83):

· в поле Получатель – работник организации, которому предоставлен заем (элемент справочника Физические лица);

· в поле Статья ДДС – статья с видом движения Приобретение долговых ценных бумаг, предоставление займов другим лицам.

Рис. 2.83. Списание с расчетного счета, вид операции Выдача займа работнику

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета 73.01 «Расчеты по предоставленным займам» и кредиту счета, который указан в поле Счет учета.

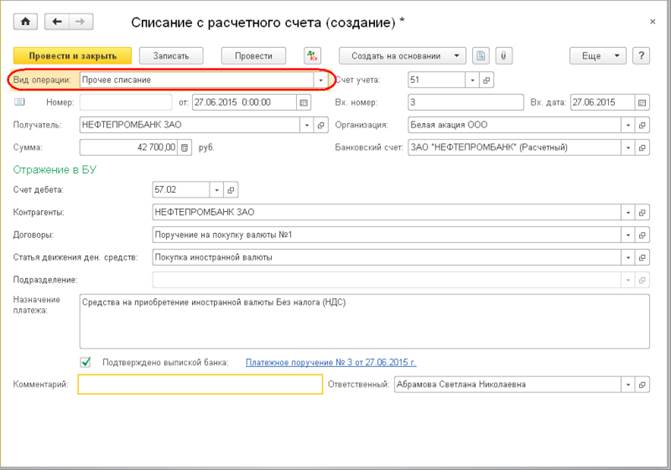

Прочее списание

В случае, когда для вида операции не подходит ни один из специальных видов, документ вводится для вида операции Прочее списание.

В документе указывается (рис.2.84):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· корреспондирующий счет бухгалтерского учета (Счет дебета) и, если по счету ведется аналитический учет, значение субконто по каждому аналитическому разрезу;

· статья ДДС с соответствующим видом движения.

Рис. 2.84. Списание с расчетного счета, вид операции Прочее списание

При проведении документа в регистр бухгалтерии вводится проводка по дебету счета, который указан в поле Счет дебета, и кредиту счета, который указан в поле Счет учета.

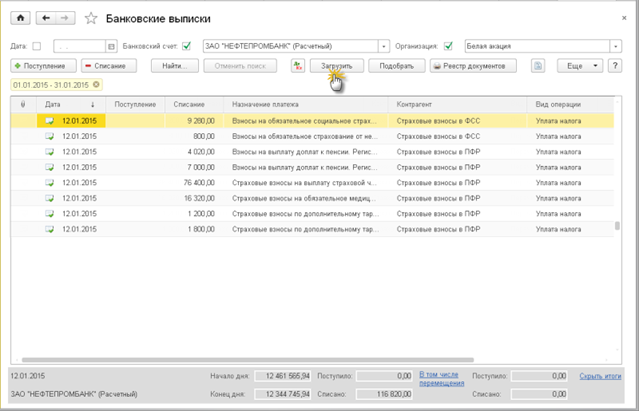

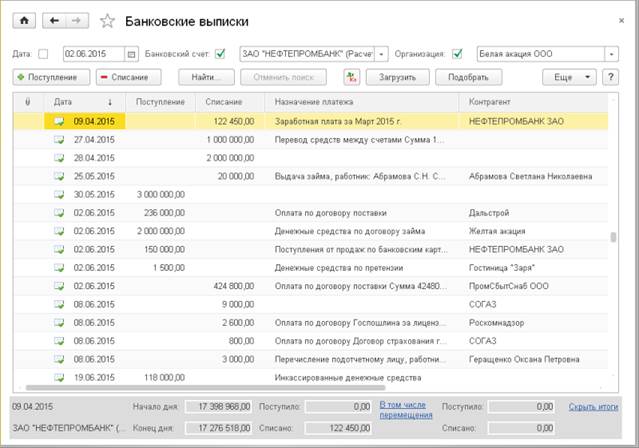

Журнал «Банковские выписки»

Журнал Банковские выписки (Банк и касса → Банк: Банковские выписки) (рис.2.85) предназначен для отображения в одном списке документов поступления и списания денежных средств по банковским счетам организаций, а также для создания документов Списание с расчетного счета и Поступление на расчетный счет.

В журнале приводится следующая информация о документах:

· признак, что к документу имеется присоединенный файл (сканированная копия документа или иной файл с информацией);

· признак состояния документа: записан, записан и проведен, помечен на удаление. Признаком того, что документ проведен, является наличие «галочки» на графическом обозначении документа;

· в колонке Дата – дата совершения банковской операции (дата документа поступления/списания);

· в колонке Поступление – сумма поступления на счет. Заполняется для документов Поступление на расчетный счет;

Рис. 2.85. Журнал Банковские выписки

· в колонке Списание – сумма списания со счета. Заполняется для документов Списание с расчетного счета;

· в колонке Назначение платежа – содержание поля Назначение платежа документа Поступление на расчетный счет, Списание с расчетного счета;

· в колонке Контрагент – сведения о плательщике (значение поля Плательщик документа Поступление на расчетный счет) или получателе (значение поля Получатель документа Списание с расчетного счета) денежных средств. Для документов, регистрирующих перевод денежных средств со счета на счет, колонка не заполняется;

· в колонке Вид операции – наименование вида операции, для которой введен документ Поступление на расчетный счет, Списание с расчетного счета;

· в колонке Вх. номер – значение поля Вх. номер документа Поступление на расчетный счет, Списание с расчетного счета;

· в колонке Вх. дата – значение поля Вх. дата документа Поступление на расчетный счет, Списание с расчетного счета;

· в колонке Комментарий – значение поля Комментарий документа Поступление на расчетный счет, Списание с расчетного счета.

В нижней части журнала отображаются данные об остатках и движениях денежных средств по банковскому счету: на начало дня, поступило, списано, на конец дня. После ввода документов поступления и списания денежных средств эти данные необходимо сравнить с выпиской, полученной из банка.

Рис. 2.86. Учет операций с наличными денежными средствами

По операциям выдачи со счета наличных денежных средств и зачисления на счет наличных денежных средств обработка банковской выписки имеет свои особенности. Они обусловлены тем, что во избежание задвоения проводок такие операции в программе регистрируются только кассовыми документами конфигурации Поступление наличных (при получении наличных в банке по чеку) и Выдача наличный (при сдаче наличных в банк по заявлению на взнос наличными). Суммы наличных денежных средств, полученных в банке или сданных в банк, зарегистрированных указанными документами, учитываются при подсчете итоговых показателей Поступление и Списание в журнале Банковские выписки, а также приводятся в строке В том числе перемещения (рис.2.86). Таким образом, чтобы в журнале Банковские выписки были корректно учтены операции с наличными денежными средствами, в информационную базу необходимо ввести соответствующие кассовые документы.

Рис. 2.87. Просмотр результатов проведения документа

На командной панели формы журнала имеется кнопка  (показать движения документа), по которой на экран выводится форма, содержащая бухгалтерские проводки, сформированные документом списания или поступления денежных средств, а также движения документа по другим регистрам, если они предусмотрены алгоритмом проведения документа (рис.2.87).

(показать движения документа), по которой на экран выводится форма, содержащая бухгалтерские проводки, сформированные документом списания или поступления денежных средств, а также движения документа по другим регистрам, если они предусмотрены алгоритмом проведения документа (рис.2.87).

Комиссия банка

Пример

С расчетного счета организации ООО "Швейная фабрика" банком была списана комиссия по договору расчетно-кассового обслуживания в размере 1 200,00 руб.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С Создать на основании | Пакет документов

Входящий  Исходящий Исходящий  Внутренний Внутренний

|

| Списание комиссии банка с расчетного счета | |||||||

| 1.1 | 30.04.16 | Списание комиссии банка с расчетного счета | 91.02 | 1 200,00 | Списание с расчетного счета | Банковский ордер Банковская выписка

|

Date: 2016-07-18; view: 1368; Нарушение авторских прав