Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Подготовка платежного поручения на «неналоговое» перечисление

|

|

Под «неналоговым» платежным поручением понимается любое платежное поручение за исключением на уплату налога или иного платежа в бюджет.

Оплата поставщику

При перечислении поставщику предварительной оплаты под предстоящую поставку товаров, работ, услуг или денежных средств в счет погашения кредиторской задолженности за поставленные товары, работы, услуги документ вводится для вида операции Оплата поставщику.

Для данного вида операции в документе указывается (рис.2.30):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Счет получателя – счет получателя (элемент справочника Банковские счета);

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С поставщиком, С комиссионером (агентом)... или С комитентом (принципалом)...;

· в поле Ставка НДС – ставка налога на добавленную стоимость, по которой облагаются оплачиваемые товары, работы, услуги (по умолчанию 18%);

· в поле Сумма НДС – сумма налога на добавленную стоимость, подсчитывается автоматически по формуле <Сумма НДС> = <Сумма платежа > / (1 + <Ставка НДС>/100) * <Ставка НДС> / 100. При необходимости сумму налога можно скорректировать вручную;

· в поле Идентификатор платежа – уникальный идентификатор платежа, если его указание предусмотрено договором с получателем;

· в поле Статья ДДС – статья с видом движения денежных средств Оплата товаров, работ, услуг, сырья и иных оборотных активов;

· в поле Очередность платежа – значение 5 (значение по умолчанию).

Рис. 2.30. Платежное поручение, вид операции Оплата поставщику

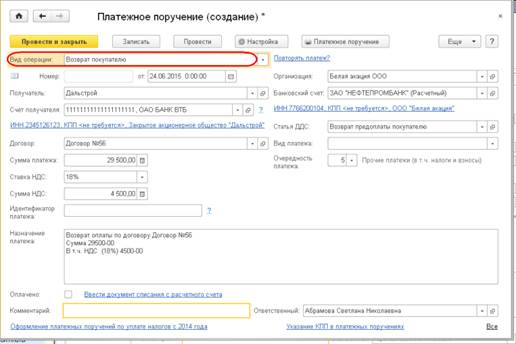

Возврат покупателю

При возврате покупателю или заказчику ранее полученных от него авансов в счет предстоящей поставки товаров, работ, услуг или излишне уплаченной суммы дебиторской задолженности документ вводится для вида операции Возврат покупателю.

Для данного вида операции в документе указывается (рис.2.31):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Счет получателя – счет получателя (элемент справочника Банковские счета);

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид С покупателем, С комиссионером (агентом)... или С комитентом (принципалом)...;

· в поле Ставка НДС – ставка налога на добавленную стоимость, по которой облагается операция реализации товаров, работ, услуг, за которые возвращаются денежные средства (по умолчанию 18%);

Рис. 2.31. Платежное поручение, вид операции Возврат покупателю

· в поле Сумма НДС – сумма налога на добавленную стоимость, подсчитывается автоматически по формуле <Сумма НДС> = <Сумма платежа > / (1 + <Ставка НДС>/100) * <Ставка НДС> / 100. При необходимости сумму налога можно скорректировать вручную;

· в поле Идентификатор платежа – уникальный идентификатор платежа, если его указание предусмотрено договором с получателем;

· в поле Статья ДДС – статья с соответствующим видом движения. Если возвращаемые денежные средства поступили за товары, работы и услуги по текущей деятельности, то указывается статья с видом движения Прочие платежи по текущим операциям. Если денежные средства поступили за товары, работы и услуги по инвестиционной деятельности, то указывается статья с видом движения Прочие платежи по инвестиционным операциям;

· в поле Очередность платежа – значение 5 (значение по умолчанию).

Расчеты по кредитам и займам

При отражении возврата основной суммы по кредитному договору или договору займа, уплаты процентов за пользование чужими денежными средствами, а также перечисления денежных средств по займам, предоставленных другим организациям, документ вводится для вида операции Расчеты по кредитам и займам.

Рис. 2.32. Платежное поручение, вид операции Расчеты по кредитам и займам

Для данного вида операции в документе указывается (рис.2.32):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Счет получателя – счет получателя (элемент справочника Банковские счета);

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид Прочее;

· в поле Ставка НДС – значение Без НДС;

· в поле Идентификатор платежа – уникальный идентификатор платежа, если его указание предусмотрено договором с получателем;

· в поле Статья ДДС – статья с видом движения денежных средств Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов;

· в поле Очередность платежа – значение 5 (значение по умолчанию).

Прочие расчеты с контрагентами

Если платеж контрагенту производится по иным основаниям, чем в вышерассмотренных случаях, но в рамках осуществления и ним расчетов, т.е. погашаемая задолженность учитывается на счете с аналитическими разрезами (видами субконто) Контрагенты и Договоры, документ вводится для вида операции Прочие расчеты с контрагентами.

Для данного вида операции в документе указывается (рис.2.33):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Счет получателя – счет получателя (элемент справочника Банковские счета);

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов). Договор должен иметь вид Прочее;

· в поле Ставка НДС – ставка налога на добавленную стоимость;

· в поле Сумма НДС – сумма налога на добавленную стоимость, подсчитывается автоматически по формуле <Сумма НДС> = <Сумма платежа > / (1 + <Ставка НДС>/100) * <Ставка НДС> / 100. При необходимости сумму налога можно скорректировать вручную;

· в поле Идентификатор платежа – уникальный идентификатор платежа, если его указание предусмотрено договором с получателем;

· в поле Статья ДДС – статья с видом движения денежных средств Прочие платежи по текущим операциям;

· в поле Очередность платежа – значение 5 (значение по умолчанию).

Рис. 2.33. Платежное поручение, вид операции Прочие расчеты с контрагентами

Перевод на другой счет организации

При отражении перечисления денежных средств с одного счета на другой (например, с расчетного счета организации в одном банке на расчетный счет организации в другом банке) документ вводится для вида операции Перевод на другой счет организации.

При переводе денежных средств на другой счет их получателем является сама организация, поэтому поле Получатель не заполняется (не доступно для заполнения).

Для данного вида операции в документе указывается (рис.2.34):

· в поле Счет получателя – банковский счет, на который переводятся денежные средства;

· в поле Статья ДДС – статья с незаполненным видом движения денежных средств;

· в поле Очередность платежа – значение 5 (значение по умолчанию).

Рис. 2.34. Платежное поручение, вид операции Перевод на другой счет организации

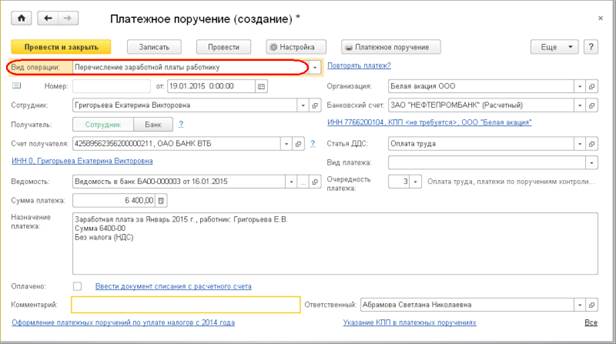

Перечисление заработной платы

При отражении перечисления заработной платы на лицевые счета сотрудников в банке документ вводится для вида операции Перечисление заработной платы по ведомостям или Перечисление заработной платы работнику.

Для вида операции Перечисление заработной платы по ведомостям в поле Получатель указывается банк, в котором для сотрудников открыты лицевые счета для зачисления на них заработной платы, а в поле Счет получателя – «зарплатный» счет организации, на который должна быть зачислена сумма, перечисляемая данным платежным поручением, для ее последующего распределения по лицевым счетам.

В документе также указывается (рис.2.35):

Рис. 2.35. Платежное поручение, вид операции Перечисление заработной платы по ведомостям

· в поле Статья ДДС – статья с видом движения денежных средств Оплата труда;

· в поле Очередность платежа – значение 3.

Для вида операции Перечисление заработной платы работнику в документе указывается (рис.2.36):

· в поле Сотрудник - сотрудник из справочника Физические лица, которому перечисляется заработная плата;

· тумблер Получатель устанавливается в положение Сотрудник, если заработная плата перечисляется на банковский счет работника, или Банк при перечислении заработной платы на лицевой счет работника в рамках зарплатного проекта;

· – если тумблер Получатель установлен в положение Сотрудник, то в поле Счет получателя выбирается банковский счет сотрудника;

· – если тумблер Получатель установлен в положении Банк, то появляется дополнительное поле Банк-получатель. В этом случае в поле Счет получателя выбирается счет банка, предназначенный для дальнейшего перечисления денежных средств на счета сотрудников. Сведения о лицевом счете сотрудника или номере его карты вводятся в поле Назначение платежа. Эти сведения сохраняются и в дальнейшем автоматически указываются при оформлении платежных поручений на перечисление зарплаты этому сотруднику;

· в поле Ведомость – оплачиваемый документ Ведомость в банк;

· в поле Статья ДДС - статья с видом движения денежных средств Оплата труда;

· в поле Очередность платежа – значение 3.

Рис. 2.36. Платежное поручение, вид операции Перечисление заработной платы работнику

Перечисление подотчетному лицу

При отражении перечисления денежных средств подотчетному лицу документ вводится для вида операции Перечисление подотчетному лицу.

Для данного вида операции в документе указывается (рис.2.37):

Рис. 2.37. Платежное поручение, вид операции Перечисление подотчетному лицу

· тумблер Получатель устанавливается в положение Сотрудник, если денежные средства под отчет перечисляется на банковский счет работника, или Банк при перечислении денежных средств под отчет на лицевой счет работника, открытый организацией в обслуживающем банке;

· – если тумблер Получатель установлен в положение Сотрудник, то в поле Счет получателя выбирается банковский счет сотрудника;

· – если тумблер Получатель установлен в положении Банк, то появляется дополнительное поле Банк-получатель. В этом случае в поле Счет получателя выбирается счет банка, предназначенный для дальнейшего перечисления денежных средств на счета сотрудников. Сведения о лицевом счете сотрудника или номере его карты вводятся в поле Назначение платежа. Эти сведения сохраняются и в дальнейшем автоматически указываются при оформлении платежных поручений на перечисление этому сотруднику;

· в поле Получатель – подотчетное лицо из справочника Физические лица, которому перечисляются денежные средства;

· в поле Счет получателя – лицевой счет, открытый подотчетному лицу как физическому лицу;

· в поле Статья ДДС - статья с соответствующим видом движения денежных средств;

· в поле Очередность платежа – значение 5.

Выдача займа работнику

При перечислении денежных средств по займу, предоставленному работнику, документ создается для вида операции Выдача займа работнику.

Рис. 2.38. Платежное поручение, вид операции Выдача займа работнику

Для данного вида операции в документе указывается (рис.2.38):

· в поле Получатель – работник организации, которому предоставлен заем (элемент справочника Физические лица);

· в поле Счет получателя – лицевой счет, открытый работнику;

· в поле Статья ДДС – статья с видом движения Приобретение долговых ценных бумаг, предоставление займов другим лицам;

· в поле Очередность платежа – значение 5.

Прочее списание

В случае, когда для вида операции не подходит ни один из специальных видов, документ вводится для вида операции Прочее списание.

В документе указывается (рис.2.39):

· в поле Получатель – получатель платежа (элемент справочника Контрагенты);

· в поле Счет получателя – счет получателя (элемент справочника Банковские счета);

· в поле Договор – основание платежа (элемент справочника Договоры контрагентов);

· в поле Ставка НДС – ставка налога на добавленную стоимость;

Рис. 2.39. Платежное поручение, вид операции Прочее списание

· в поле Сумма НДС – сумма налога на добавленную стоимость, подсчитывается автоматически по формуле <Сумма НДС> = <Сумма платежа > / (1 + <Ставка НДС>/100) * <Ставка НДС> / 100. При необходимости сумму налога можно скорректировать вручную;

· в поле Идентификатор платежа – уникальный идентификатор платежа, если его указание предусмотрено договором с получателем;

· в поле Статья ДДС – статья с соответствующим видом движения денежных средств;

· в поле Очередность платежа – очередность платежа в соответствии со ст. 855 ГК РФ.

Date: 2016-07-18; view: 645; Нарушение авторских прав