Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ рынка общественного питания г. Санкт-Петербурга

|

|

В ресторанной индустрии Санкт-Петербурга за последние 10-15 лет произошли весьма значительные изменения. Санкт-Петербург следует во многом мировым традициям. Сегодня открывается много ресторанов, созданных полностью в соответствии с последним требованием моды.

В Санкт-Петербурге в рассматриваемый период число ресторанов росло не менее чем на 30%, Вместе с тем выросли и сроки окупаемости во всех сегментах. Сейчас доходность вложений редко превышает 60% годовых, 40% можно считать нормальным показателем. Самый растущий сегмент - демократичные рестораны (средний чек - до $30). Это сегмент увеличил свой объем почти на 40%. Люксовые (гастрономические) заведения, наоборот, продемонстрировали рост, не превышающий 10%.

Наиболее активный рост сопутствовал сетевым ресторанным концепциям, преимущественно в нише качественной недорогой кухни (средний размер счета от $25 до $50 на человека). Поэтому в данном сегменте инвесторы активно ищут новые подходы» концепции, пытаются изучать своего потребителя.

Следует отметить, что многие заведения, которые имеют в своем названии слово «ресторан», фактически же являются фаст-фудами, (как, например «Макдональдс», «Subway», «Pizza Hut»). Это примерно две трети от общего числа зарегистрированных ресторанов в Санкт-Петербурге.

Следует остановиться на концептуальных ресторанах, или как принято говорить - ресторанах «большой кухни». Сегодня Санкт-Петербург насчитывает примерно 350 таких ресторанов. В общем виде, их классификацию можно произвести по следующим критериям: по концепции (по основной идее); по типу кухни (русская, восточная, японская и т.д.); исходя из средней суммы чека; по целевой аудитории; по занимаемой площади (количеству посадочных мест); по географии размещения.

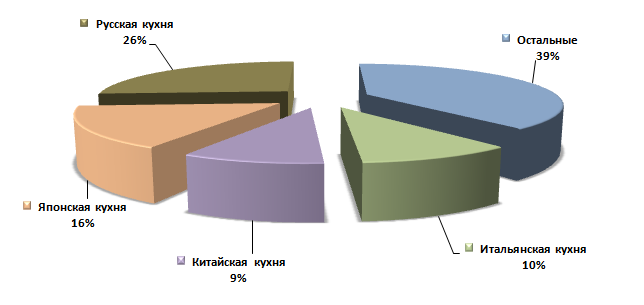

Если рассматривать типологию ресторанов в Санкт-Петербурге, прежде всего, наблюдается преобладание гак называемых «национальных ресторанов», количество которых составляет примерно одну треть от общего числа заведений, зарегистрированных в городе (Рисунок 2.2.1).

Рисунок 2.2.1 - Специализация заведений на национальной кухне в Санкт-Петербурге в 2012 г., %

На первом месте - рестораны с русской кухней. На втором - находятся «японские рестораны» (суши-бары). В начале 2004-х гг. наблюдался «японский бум», в результате которого в городе за сравнительно небольшой период времени появилось невероятное количество «японских ресторанов» («Сакура», «Сегун», «Фуджияма», «Киото» и т.д.). Сейчас этот «бум» уже позади, и многие «японские» рестораны закрылись.

Третье место делят между собой рестораны китайской и итальянской кухни. Китайская кухня представлена как правило «средним» ценовым сегментом, больше напоминая фаст-фуды. То же можно сказать о индонезийской, тайской кухнях и других экзотических вариантах. Также сейчас наблюдается тенденция увеличения количества ресторанов итальянской кухни, что напоминает недавно закончившийся «японский бум». За последние время в Санкт-Петербурге появилась целая плеяда итальянских ресторанов, как демократичных, так и рассчитанных на взыскательных клиентов («Солнце», «Италия», «Vox» и т.д.).

Анализ размещения ресторанов позволил выявить определенную закономерность: для крупных ресторанов характерно приближение к магистралям или к крупным объектам, рассчитанным на массового посетителя - торговому центру, театру и т.д. Наиболее престижным и выгодными для размещения ресторанов зонами являются: Невский проспект (включая Староневский проспект) и боковые к нему улицы, зоны в районе станций метро «Владимирская», «Сенная», «Чернышевская», «Технологический институт», «Василеостровская», «Петроградская». Эти обстоятельства необходимо учитывать при принятии конкурентных управленческих решений.

Несколько лет назад большую популярность приобрели предприятия быстрого питания - FastFood. Раньше организация на всех предприятиях быстрого питания была почти одинакова. Обязательным считалась полная автоматизация всего производственного процесса, четкое обслуживание, быстрота на раздаче, одни и тс же блюда, одинаковая форма сотрудников. По постепенно многие черты фаст-фуда стали приобретать небольшие рестораны и кафе. Ведь быстрота и четкость в обслуживании - это совсем неплохо. Сейчас в Санкт-Петербурге развернута большая сеть ресторанов быстрого питания. Это рестораны сети «Subway», «The Bus», «Блин Дон альте», KFC, «Картаго», «Кошкин дом», «Ла Кукарача», «Макдоналдс», «Нямбург», «Пицца Хат», рестораны сети «Лайма», «Самовар», «Теремок», «У тещи на блинах», «Чайная ложка».

В ряду основных тенденций петербургского рынка быстрого питания можно отметить следующие: рост числа предприятий быстрого обслуживания, работающих по франчайзингу. Среди крупных сетей наиболее активно франчайзинговую схему продвигает сеть чайных «Чайная ложка»; падение популярности американскою фаст-фуда - по оценкам экспертов, блинные уже отобрали у сети ресторанов «МакДональдс» 20-30% постоянных посетителей. Ощущается конкуренция и со стороны заведений быстрого питания с элементами национальной кухни других стран -китайской, итальянской, японской; трансформация одиночных заведений в сетевые; децентрализация - еще 3-4 года назад основная масса заведении быстрого питания была сосредоточена в центральных районах Санкт-Петербурга и около крупных транспортных магистралей - в Приморском и Московском районах.

Что касается типов заведений быстрого питания, то лидерами являются классические предприятия общественного питания - объект расположен в отдельном помещении либо на фудкорте торгового комплекса - их выбрали 88% постоянных посетителей. При этом половина постоянных посетителей за одно посещение «оставляет» в кафе от 101 до 300 рублей. Средний счет за одно посещение заведения быстрого питания составляет 250 рублей на человека.

Сведения о распространение сетевых заведений быстрого питания в России, Санкт-Петербурге и Ленинградской области представлены в Таблице 2.2.1.

Таблица 2.2.1 - Сведения о распространении сетевых заведений быстрого питания в России, Санкт-Петербурге и Ленинградской области

За прошедшее десятилетие сеть предприятий общепита в Санкт-Петербурге увеличилась практически в 6 раз, ежегодный прирост составлял в среднем 4-5% или около 200 предприятий. Санкт-Петербург стал одним из лидеров рынка общественного питания. Пятая часть предприятий ресторанного бизнеса России приходилась на Санкт-Петербург.

В период 2004-2009 годов рынок общественного питания развивался весьма быстрыми темпами. Средний годовой прирост с 2004 по 2009 г. составил 4-6%. Кроме того, с мая по сентябрь эти цифры обычно увеличиваются за счет открытия летних кафе, которых с каждым годом становится все больше. Если в 2004 году в городе работало около 400 летних кафе, то уже к 2008 году их количество возросло до 700.

По состоянию на 1 января 2008 года сеть предприятий массового питания в Санкт-Петербурге насчитывала 4610 организаций, в том числе 327 ресторанов, 545 баров, 2225 кафе, 1065 закусочных. В них работало около 100 тысяч человек. В 2008 году было открыто 212 предприятий общественного питания при 117 закрытых; таким образом» прирост составил 95 заведении, 80% из них составили кафе. Больше всего предприятий общественного питания открылось в Центральном, Петроградском и Адмиралтейском районах. Годовой оборот петербургского рынка общепита момент составлял около $265 млн. (4% от оборота рынка розничной торговли) с темпом годового прироста около 10% в год.

Фаст-фуд в петербургском варианте имеет ряд особенностей. Здесь относительно невысок процент мелкорозничных точек и мобильных автокафе, много стационарных предприятий, специализирующихся на одном продукте. Число заведений с 1999 года увеличилось более чем на 87% и к концу 2009 - года превысило 1650 единиц, что составило 34% от общего количества предприятий отрасли, причем доля мелкорозничных точек не превышала 10%.

В 2010 г. в Санкт-Петербурге работало уже около 5000 заведений общественного питания. Оборот этого рынка составил 13,1 млрд. руб. На 1 июля 2011 г. общее количество предприятий общепита в городе составило уже 5645. Заметное место в отрасли по-прежнему занимали предприятия быстрого обслуживания.

Прирост предприятий общественного питания в Петербурге в 2011 году составил 213 заведений, 139 из которых - кафе. Ресторанов стало больше на 21, баров - на 27. По числу открывшихся в 2011 г. предприятий общепита лидировал Колпинский район (34 новых заведения), за ним следовал Калининский (27 предприятий) и Центральный районы (25 точек общепита). Общее число работающих кафе, ресторанов и баров выше всего в Центральном районе города - здесь функционирует 1 тыс. 086 точек общественного питания. На втором месте - Адмиралтейский район с 561 заведением, на третьем - Петроградский, где расположено 490 предприятий общепита. Динамика роста предприятий ресторанного бизнеса представлена на Рисунке 2.2.2.

Рисунок 2.2.2 - Количество предприятий общественного питания в Санкт-Петербурге по годам, ед.

На 1 июля 2013 года сеть предприятий общественного питания в Санкт-Петербурге насчитывала более 6,5 тыс. предприятий. Из них более 53% приходится на кофейни. Всего в Петербурге работает 907 предприятий общественного питания с национальной кухней, в которых представлены традиционные блюда 42 стран. Из них 217 предлагают посетителям блюда русской кухни и 138 - японской. Немного уступают им в популярности рестораны китайской кухни (их в Санкт-Петербурге - 107) и итальянской (93 заведения).

Классификация и количество предприятий общественного питания Санкт-Петербурга по типам предприятий (в 2012 г.) представлены на Рисунке 2.2.3.

Рисунок 2.2.3 - Классификация и количество предприятий общественного питания Санкт-Петербурга по типам предприятий в 2012 г.

Средняя обеспеченность посадочными местами в кафе, ресторанах, барах и столовых Петербурга составляет 58,3 места на 1 тыс. жителей города при нормативе 47,2 посадочных места на тысячу жителей. В то же время, этот показатель неравномерно распределяется по районам города. В частности, в Центральном районе он достигает 265 мест, в то время как в Красносельском составляет лишь 21 посадочное место на 1 тыс. жителей.

В 2010 году петербуржцы оставили в ресторанах и кафе более $550 млн. Для сравнения, в 2008 году петербуржцы оставили в заведениях общественного питания около $365 млн., а в 2009 году - уже более $400 млн. Оборот предприятий общественного питания в Санкт-Петербурге за первое полугодие 2011 г. увеличился на 16,3% по сравнению с аналогичным периодом 2010 года и достиг 12 млрд. 247 млн. руб. Примерно такими же темпами рынок рос и в 2012 году. За первую половину 2013 года Петербургский рынок общепита увеличился на 16%. Прирост обеспечили демократичные заведения. Из 267 предприятий, открытых в 2013 году, 132 - кофейни. За полгода в городе появился также 21 новый ресторан и 27 баров.

К крупнейшим игрокам среди сетей кафе и ресторанов можно отнести «Макдональдс», «Чайную Ложку», «Идеальную Чашку», Pizza Hut, «Теремок», «KFC», «Кофе Хаус», «Крошку-Картошку». В каждом из этих заведений бывают не менее 10% всех петербуржцев, посещающих сети кафе и ресторанов. Обзавелись эти заведения и своей «эксклюзивной» аудиторией.

Чем выше показатель «эксклюзивности» посещения сетей кафе и ресторанов, тем менее охотно посетители ищут замену питанию в их любом любимом кафе или ресторане. Наибольшей среди сетей ресторанов и кафе долей «эксклюзивных» посетителей обладают «Макдоналдс» (28,8%), «Чайная Ложка» (9,2%), «Pizza Hut» (7,9%) и КFС (7,5%).

Таким образом, можно вывести, что у Санкт-Петербурга существуют перспективы улучшения показателей рынка общественного питания. На основании положительной динамики роста экономики, эксперты прогнозируют увеличение благосостояния горожан в среднесрочной перспективе. И именно данный факт, по их оценке, должен стать главным стимулирующим фактором для развития рынка. Большинство специалистов уверено, что ресторанный бизнес продолжит развиваться.

Так, выявились несколько тенденций в развитии ресторанного бизнеса: число желающих выйти на него отнюдь не уменьшилось, а, по крайней мере, осталось на прежнем уровне - ресторанный бизнес по-прежнему интересен. Ключевые игроки ресторанного рынка выстраивают перспективы своего развития.

2.3. Анализ конкурентоспособности ресторана «Дионис» ЗАО «Компания Дионис»

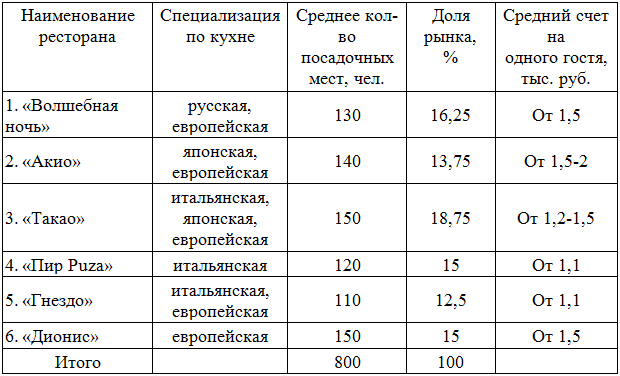

В настоящее время в районе ст. метро Лесная и Выборгская г. Санкт-Петербурга услуги общественного питания осуществляют следующие рестораны (Таблица 2.3.1).

Таблица 2.3.1 - Основные конкуренты, специализирующиеся на европейской кухне

Число работающих на рынке предприятий общественного питания, свидетельствует о достаточно высокой степени конкуренции (присутствие в отрасли большого количества ресторанов свидетельствует о высокой интенсивности конкуренции между ними).

Все рассматриваемые рестораны занимают примерно одинаковую долю на рынке общественного питания, хотя заметно выделяется «Такао» с 18,75% за счет сравнительно небольших цен и широкой специализации по разновидности представленных кухонь мира.

Далее следует дать характеристику и определить конкурентоспособность ресторана «Дионис».

В процедуре оценки конкурентоспособности приняли участие 5 экспертов: генеральный директор, главный бухгалтер, инженер по производству, шеф-повар, администратор.

Исследование было произведено методом анкетирования. Экспертам были розданы анкеты, содержащие описание каждого показателя конкурентоспособности и их ранжирование (Приложение 1).

По итогам анкетирования материалы оценки параметров ресторана экспертами представлены в Таблице 2.3.2.

Таблица 2.3.2 - Оценки параметров ресторана экспертами

После обработки анкет были получены данные, которые приведены в Таблице 2.3.3.

Таблица 2.3.3 - Итоговые оценки параметров ресторана «Дионис»

Следует отметить, что большинство оценок параметров имеют значения выше среднего, что говорит о достаточно высоком уровне конкурентоспособности ресторана ЗАО «Компания Дионис».

На Рисунке 2.3.1 изображен многоугольник состояния параметров конкурентоспособности ресторана «Дионис».

Рисунок 2.3.1 - Многоугольник конкурентоспособности ресторана «Дионис»

Как видно из графического изображения, общая картина ресторана не идеальная. Ресторан слабо или ниже среднего оценен экспертами по ассортименту и качеству предоставляемых услуг, также отмечено среднее репутационное значение ожидания посетителей.

То есть, для того, чтобы ресторан смог бы приблизиться к идеальному состоянию, руководству необходимо предпринять ряд мероприятий по каждому отдельному направлению способствующих укреплению конкурентоспособных позиций.

Чтобы повысить свою конкурентоспособность ресторану «Дионис» необходимо уделить внимание тем факторам, в которых он уступает лидеру на рынке. Для расчета конкурентоспособности ресторанов, были рассмотрены несколько факторов: цена, ширина ассортимента, сервис, гибкость, оплаты, наличие интернет-сайта, скидки.

Краткая характеристика состояния факторов конкурентоспособности ресторанов, специализирующихся на европейской кухне, дана в Таблице 2.3.4.

Таблица 2.3.4 - Сравнительный анализ факторов конкурентоспособности ресторанов специализирующиеся на европейской кухне

Как видно из данных, представленных в Таблице 2.3.4, особым приоритетом у потребителей пользуются цена, ассортимент и сервис предлагаемых ресторанами услуг.

Далее следует оценить рестораны по каждому фактору по 10-балльной шкале (10 баллов - наилучшая характеристика показателя). Результаты внесены в Таблицу 2.3.5.

Таблица 2.3.5 - Экспертные оценки параметров конкурентоспособности ресторанов

Для более детального исследования, все значения отдельных параметров, входящих в интегральный показатель конкурентоспособности рассматриваемых ресторанов, находящихся на рынке представлены на Рисунке 2.3.2.

Рисунок 2.3.2 - Многоугольник параметров конкурентоспособности конкурентов ресторана

Как видно из представленного выше рисунка, ресторан «Дионис» значительно проигрывает в конкурентной борьбе по показателям ассортимента и срокам выполнения заказа. Связано это с узкой специализацией на европейскую кухню, и высоким количеством посадочных мест. Однако, занимаемая доля рынка помогает ресторану выживать в условиях территориальной загруженности исторического центра города. Так ресторан более комфортен, по сравнению с конкурентами по уровню цен, и качеству работы персонала, что немаловажно в современных условиях.

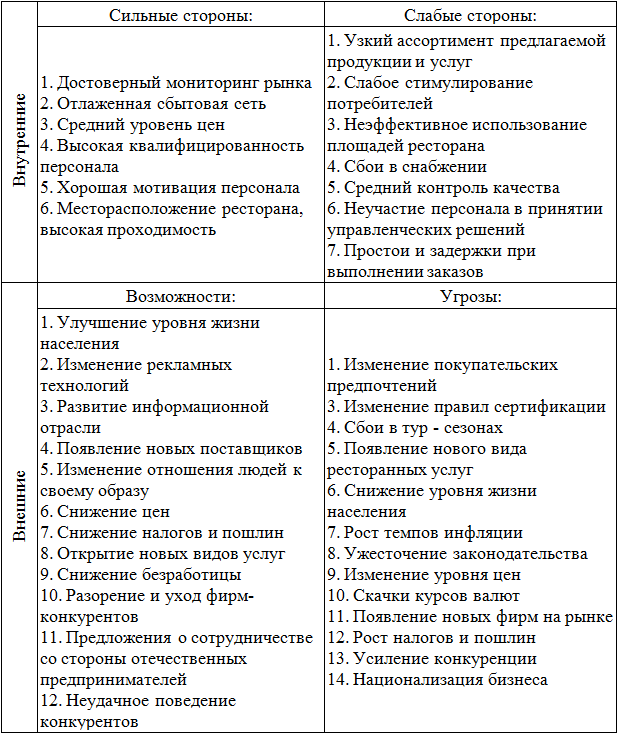

Далее в Таблице 2.3.6 следует представить SWOT-анализ ресторана «Дионис».

Таблица 2.3.6 - SWOT-анализ ресторана «Дионис»

В Таблице 2.3.7 показано дополнение к SWOT-анализу ресторана «Дионис».

Таким образом, находясь в состоянии острой конкуренции, рассматриваемый ресторан «Дионис» имеет все шансы выстоять и завоевать свое рыночное место на рынке общественного питания города, района.

Таблица 2.3.7 - Дополнение к SWOT-анализу

Из проведенного анализа ресторана «Дионис» ЗАО «Компания Дионис» в области конкурентоспособности выявлены следующие проблемы:

- неширокий диапазон ассортимента предлагаемой продукции;

- неэффективное использование площадей ресторана;

- слабые каналы стимулирования целевой аудитории.

Date: 2016-05-23; view: 9628; Нарушение авторских прав