Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели финансового состояния 5 page

|

|

Обычно эффективность управления портфелем оценивается на некотором временном интервале (один год, два года и т.д.), внутри которого выделяются периоды (месяцы, кварталы). Этим обеспечивается достаточно представительная выборка для осуществления статистических оценок.

Для оценки эффективности управления портфелем необходимо измерить доходность и уровень его риска.

Определение доходности не представляет сложности, если на протяжении всего периода владения и управления портфелем он оставался неизменным, т.е. не было дополнительных инвестиций или изъятия средств. В этом случае доходность определяется на основе рыночной стоимости портфеля в начале и в конце рассматриваемого периода:

K=(V1-V0):V0, (136)

где К — доходность портфеля;

V1 — конечная стоимость портфеля;

Vo — начальная стоимость портфеля.

Рыночная стоимость портфеля вычисляется как сумма рыночных стоимостей ценных бумаг, входящих в портфель в данный момент времени.

Если на протяжении анализируемого периода портфель менялся, важно, в какой момент времени в него вносились изменения (т.е. вкладывались или изымались средства).

Если дополнительные инвестиции (или, наоборот, изъятие средств) осуществлялись непосредственно вскоре после начала анализируемого периода, то при исчислении доходности портфеля корректируется его начальная рыночная стоимость. При внесении денежных средств начальная стоимость должна быть увеличена на размер инвестиций, а при изъятии — уменьшена на эту же сумму.

Если дополнительные инвестиции (или, наоборот, изъятие средств) осуществлялись непосредственно перед концом анализируемого периода, то при исчислении доходности должна быть скорректирована конечная стоимость портфеля. Она должна быть уменьшена на величину дополнительно внесенной суммы или увеличена на сумму изъятых средств.

Корректировка в расчетах доходности портфеля необходима, так как это делает оценки корректными. Дополнительные инвестиции (или, наоборот, изъятие средств) меняют рыночную стоимость портфеля, следовательно, и его доходность и не имеют никакого отношения к инвестиционной активности менеджера, управляющего портфелем.

Если изменения в портфель вносились в середине анализируемого периода, можно использовать несколько методов для исчисления его доходности.

Один из методов основывается на внутренней ставке доходности. Например, если инвестиции (AV) сделаны в середине квартала, то внутренняя ставка доходности вычисляется исходя из уравнения:

V0 = ΔV: (1+К) + V1 : (1+К)2. (137)

Найдя ставку доходности (К) за половину квартала, можно определить доходность портфеля за квартал. Расчет квартальной доходности производится с использованием поквартальных сложных процентов:

К= (1 + К)2- 1. (138)

Приблизительным способом расчета квартальной доходности может быть удвоение ставки доходности за половину квартала.

Другой метод исчисления основан на доходности, взвешенной во времени. Если предположить, что рыночная стоимость портфеля в середине квартала составляла (V'), то после дополнительных инвестиций (∆V) его рыночная стоимость возрастет и составит (V' + ∆V). Тогда доходность за первую часть квартала (К') составит:

К' = (V' – V0): V0, (139)

а за вторую часть квартала равна:

K'' = [V1 – (V' + ∆V)]: (V' + ∆V). (140)

Доходность в целом за квартал будет равна:

К = [(1+K')(1+K'')]-1. (141)

Метод исчисления доходности, взвешенной во времени, является более точным и корректным, так как использует рыночную стоимость портфеля перед каждым наличным платежом.

Определение годовой доходности портфеля может быть осуществлено двумя способами. Можно использовать обыкновенное суммирование квартальных доходностей. Однако более точным значением годовой доходности будет являться ставка, исчисленная по формуле сложных процентов, так как в ней учитывается стоимость одного рубля в конце года при условии, что он был вложен в начале года, и предполагается возможность реинвестирования как самого рубля, так и любой прибыли, полученной на него, в начале каждого нового квартала:

К=[(1+ K1) (1 + К2) (1 + К3)(1 + К4)] - 1. (142)

Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый стандартным отклонением. Правильный выбор анализируемого риска имеет большое значение. Если оцениваемый портфель инвестора является его единственной инвестицией, то наиболее подходящей мерой риска будет общий риск, измеряемый стандартным отклонением. Если же инвестор имеет несколько финансовых активов, то правильным будет оценка рыночного риска портфеля, измеряемого бета-коэффициентом, и его влияния на общий уровень риска.

Для оценки общего риска портфеля (σр) за выбранный временной интервал используется формула

T

σр = [∑(kpt-akр)2:(T-1)]½ (143)

t=1

kpt – доходность портфеля за период t;

akр – средняя доходность портфеля;

T – количество периодов, на которые разбит временной интервал.

Средняя доходность портфеля определяется по формуле

T

akр = ∑ kpt: T. (144)

t=1

После расчета общего риска портфеля его можно сравнить со стандартным отклонением других портфелей и таким образом оценить риск.

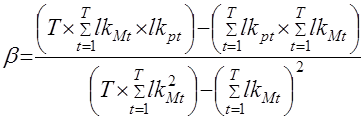

Доходность портфеля можно сравнить с доходностями аналогов рыночного портфеля (например, S@P500) для того, чтобы определить рыночный риск портфеля (βр) за анализируемый временной интервал:

(145)

(145)

где lkpt - избыточная доходность оцениваемого портфеля за временной интервал t.

При этом:

lkpt = kpt - kƒt, (146)

где kpt – доходность портфеля за период t;

kƒt – доходность безрисковых ценных бумаг за период t.

lkMt = kMt - kƒt, (147)

где lkMt – избыточная доходность рыночного индекса за период t;

kMt – доходность любого рыночного индекса за период t.

Определенная таким образом оценка риска портфеля может быть использована в качестве меры его рыночного риска на данном временном интервале.

Меры эффективности управления портфелем, основанная на учете риска, построена таким образом, чтобы показать, насколько он эффективен по сравнению с эталонным портфелем и набором других портфелей.

Положительное значение величины αp портфеля означает, что его средняя доходность с учетом риска превосходила доходность эталонного портфеля, а значит, управление было высокоэффективным. Отрицательное значение показывает низкоэффективное управление портфелем, так как средняя его доходность была ниже доходности эталонного портфеля.

Эталонным называют портфель, который обычно состоит из сочетания акций, являющихся базой для определения рыночного индекса, и безрисковых ценных бумаг. Каждая конкретная комбинация активов выбирается таким образом, чтобы риск эталонного портфеля равнялся риску инвестора. Поэтому, например, портфель инвестора с бета-коэффициентом 0,8 сравнивается с эталонным портфелем, который на 80% состоит из акций выбранного рыночного индекса и на 20% из безрисковых активов.

Date: 2015-04-23; view: 603; Нарушение авторских прав