Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели финансового состояния 3 page

|

|

• для каждого проекта находят эквивалентный срочный аннуитет, приведенная стоимость которого равна NPV проекта;

• рассчитывают приведенную стоимость бессрочного аннуитета, предполагая, что найденный ранее аннуитет может быть заменен бессрочным аннуитетом с той же самой величиной аннуитетного платежа;

• выбирают проект с максимальным значением бессрочного аннуитета.

Метод эквивалентного аннуитета технически самый правильный и доступный, так как позволяет пользоваться финансовыми таблицами и калькуляторами.

Третий метод основан на предположении, что более долгосрочный проект продается до его завершения. Его применяют, если проекты достаточно долгосрочны. Алгоритм метода следующий:

• предполагается, что долгосрочный проект продается в тот же год, когда заканчивается краткосрочный проект;

• оценивается конечная (продажная) стоимость долгосрочного проекта на момент продажи (срок окончания краткосрочного проекта);

• рассчитывается NPV долгосрочного проекта;

• выбирается проект, имеющий большее значение NPV.

Окончательный выбор инвестиционных проектов тесно связан с наличием достаточных средств для финансирования капитальных вложений. Вопрос о финансировании в свою очередь зависит от бюджета предприятия, который ограничивает размер средств для финансирования капитальных вложений. Окончательный выбор проектов и последующая их реализация из сформированного портфеля ведутся в рамках составления бюджета капитальных вложений. При этом необходимо учитывать следующие обстоятельства:

• проекты могут быть как независимыми, так и альтернативными (взаимоисключающими);

• включение очередного проекта в портфель требует нахождения источника его финансирования;

• цена капитала, используемая для оценки проектов и включения их в портфель, различна для разных проектов (например, в зависимости от степени риска);

• число проектов, включаемых в портфель, не может быть большим, так как увеличение объема капитальных вложений ведет к росту цены капитала;

• необходима оптимизация ресурсного и временного параметров формируемого портфеля.

На практике используют два основных подхода к формированию портфеля капитальных вложений. Первый основан на принципе целесообразности и заключается в формировании портфеля на основе критериев IRR или NPV. При этом предприятие обладает достаточным капиталом, чтобы инвестировать в любой проект, никаких ограничений на объем капитальных вложений не накладывается.

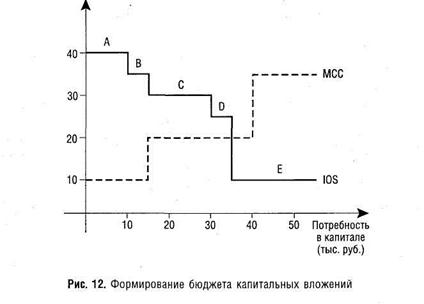

Формирование портфеля на основе критерия IRR предполагает включение в портфель инвестиционных проектов с доходностью (с учетом риска), превышающей цену капитала, и ранжирование проектов. Строится график инвестиционных возможностей (IOS) предприятия, характеризующий рассматриваемые проекты в порядке снижения IRR. На график IOS накладывается график предельной цены капитала (МСС) предприятия, представляющий собой динамику средневзвешенной цены капитала, как функции объема необходимых финансовых ресурсов. При этом график IOS является убывающим, а график МСС — возрастающим (рис. 12).

Цена капитала принимается постоянной, т.е. подразумевается, что именно по этой цене могут быть привлечены требуемые финансовые ресурсы. Предприятие включает в портфель независимые проекты, IRR которых превышает цену капитала и NPV которых больше нуля, и отвергает проекты, IRR которых меньше цены капитала с отрицательным значением NPV.

Критерии

IRR(CC),%

|

Поскольку включение в портфель новых проектов требует привлечения дополнительных источников финансирования, а возможности предприятий по мобилизации собственных ресурсов ограничены, расширение портфеля приводит к необходимости привлечения внешних источников капитальных вложений, а значит, к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска предприятия в свою очередь приводит к увеличению цены капитала. Таким образом, по мере наращивания портфеля капитальных вложений IRR проектов убывает, а цена капитала возрастает. Наступает момент, когда 1RR очередного проекта будет меньше цены капитала, т.е. его включение в портфель становится нецелесообразным.

Весьма примечательной является точка пересечения графиков IOS и МСС. Она называется предельной ценой капитала предприятия. Если использовать эту точку в качестве ориентира при оценке капитальных вложений в проекты средней степени риска, решения о целесообразности принятия того или иного проекта будут корректными, а финансовая и инвестиционная политика — оптимальными. При применении любой другой нормы бюджет капитальных вложений предприятия не будет оптимальным. Исключением из этого правила является ситуация, когда большой проект является предельным и требует привлечения капитала по разным ставкам. Таким образом, только после формирования портфеля на основе критерия IRR с одновременным исчислением предельной цены капитала можно рассчитать суммарный NPV портфеля.

Формирование портфеля на основе критерия NPV предполагает включение в него всех независимых инвестиционных проектов с NPV > 0. При этом NPV проектов исчисляется с использованием предельной цены капитала (либо общей для всех проектов, либо индивидуальной в зависимости от структуры капитала и степени риска проекта). В портфель также включаются те из альтернативных (взаимоисключающих) проектов, которые имеют наиболее высокие положительные значения NPV с учетом риска. Такой подход максимизирует ценность предприятия и совокупное достояние его акционеров.

Другой подход у предприятий, ограничивающих свой бюджет капитальных вложений. Бюджетные ограничения могут определяться как внешними, так и внутренними факторами. Внешние факторы (жесткое нормирование) связаны с недостатком денежных ресурсов, высокой стоимостью привлечения средств и т.п. Внутренние ограничения (мягкое нормирование капитала) связаны с ограниченностью управленческих ресурсов. В связи с бюджетными ограничениями не все проекты, удовлетворяющие критериям NPV и IRR, могут быть безоговорочно приняты. Отбор проектов в портфель при этом связан с процедурой оптимизации бюджета капитальных вложений.

Если предприятие следует политике оптимизации бюджета, оно осознанно отказывается от возможности максимально наращивать свой капитал путем доступной инвестиционной деятельности. Избегая привлечения внешнего финансирования (облигационных займов, эмиссии акций, кредитов банков), опасаясь потери контроля в управлении, высокой доли заемных средств в структуре капитала, предприятия ограничивают темпы расширения своей деятельности, что не может не отразиться на росте благосостояния предприятия и его акционеров.

Целью финансового менеджера, формирующего портфель в условиях ограниченного бюджета капитальных вложений, является отбор проектов, обеспечивающих максимизацию суммарного NPV. При этом пользуются методами линейного программирования, с помощью которых можно вычислить оптимальные решения, когда цель (максимизация NPV) должна быть достигнута при соблюдении определенных условий (например, условия нормирования капитала). Если в отборе участвует не слишком много проектов, финансовый менеджер может просто рассмотреть все возможные совокупности проектов, которые удовлетворяют наложенному на бюджет ограничению, а затем выбрать совокупность с наибольшим суммарным NPV.

В реальной ситуации отбор проектов в портфель осложняется рядом факторов. Во-первых, фактором риска. При принятии решения следует делать допущение о том, что все проекты являются одинаково рисковыми и, следовательно, имеют одинаковую цену капитала. Если отказаться от этого условия, причем число проектов настолько велико, что невозможно провести отбор вручную, достичь оптимального решения практически невозможно, так как в настоящее время нет компьютерных программ эффективной работы с проектами различной степени риска. Во вторых, временной оптимизацией. Оптимизация бюджета достигается сравнительно легко, если ограничение в капитале распространяется на один период (например, год). Однако на практике ограничения распространяются обычно на несколько лет, а финансовые источники, которые будут использованы в дальнейшем, частично формируются за счет поступлений от ранее сделанных инвестиций. Таким образом, ограничения по объему капитальных вложений в следующем году зависят от инвестиций, сделанных в предыдущем году, и т.д. Для решения многопериодной проблемы необходима информация об инвестиционных возможностях и о доступности финансовых средств не только в текущем году, но и в будущих периодах. Кроме того, подлежащий максимизации NPV совокупности проектов в этом случае является суммой дисконтированных значений NPV каждого года в пределах анализируемого временного горизонта.

После того как портфель сформирован и оптимизирован по основным параметрам, предприятие приступает к реализации отдельных проектов.

18.2. Оперативное управление портфелем

Успешная реализация проектов во многом определяется системой оперативного управления портфелем. Оперативное управление портфелем капитальных вложений включает:

• реализацию проектов;

• мониторинг проектов;

• текущую корректировку портфеля;

• послеинвестиционный контроль.

В реализации проектов основное место занимает планирование. В свою очередь центральное место в планировании занимают календарные планы, в которых работы, выполняемые различными организациями, согласованы во времени и с возможностями обеспечения материально-техническими и трудовыми ресурсами. Они определяют объемы работ, их продолжительность, резервы времени и размеры ресурсов, необходимых для выполнения проекта в целом.

Календарные планы реализации инвестиционных проектов разрабатываются в определенной последовательности и базируются на следующих принципах:

• пообъектной дифференциации;

• временной дифференциации;

• функциональной дифференциации;

• создании резерва;

• планировании ответственности и распределении рисков;

• обеспечении постоянного контроля за выполнением плана.

Пообъектная дифференциация календарного плана означает, что планирование должно осуществляться для каждого включенного в портфель проекта капитальных вложений. При этом в основе плана лежат базовые сроки реализации и график потока инвестиций, отраженные в бизнес-планах проектов.

Для реализации проекта назначается его руководитель, который возглавляет разработку календарного плана. По крупным инвестиционным проектам, осуществляемым подрядным способом, к разработке календарного плана могут привлекаться представители заказчиков, подрядчиков, субподрядчиков, ответственные за планирование и реализацию отдельных разделов календарного плана.

Временная дифференциация календарного плана дает возможность оценить продолжительность работ, определить даты работ в рамках реализуемых инвестиционных проектов. В календарном плане разрабатываются годовые графики реализации инвестиционных проектов, которые уточняются и детализируются в квартальных, месячных, а иногда и декадных планах работ. По проектам, реализуемым в течение нескольких лет, годовой график реализации инвестиционных проектов составляется только на объем работ, намечаемых к выполнению в течение планируемого календарного года. По проектам, сроки реализации которых не выходят за рамки одного года график учитывает последовательность, объемы и сроки выполнения работ в целом.

При разработке календарных планов реализации инвестиционных проектов широко используют методы сетевого планирования и критического пути.

Принцип функциональной дифференциации календарного плана позволяет выделять отдельные этапы освоения капитальных вложений в инвестиционные проекты: подготовку проекта к реализации; проектно-конструкторские работы; материально-техническое обеспечение; строительно-монтажные работы; ввод в эксплуатацию; освоение проектных мощностей.

Подготовка проекта к реализаций включает план мероприятий по выбору подрядчиков (субподрядчиков) и заключению контрактов. Проектно-конструкторские работы предусматриваются только по тем инвестиционным проектам, по которым они не были проведены или не завершены при их включении в портфель. Календарный план проведения этих работ определяет состав и сроки подготовки комплектов рабочих чертежей и спецификаций на оборудование, анализ и утверждение проектной документации заказчиком. Материально-техническое обеспечение при календарном планировании представляется в виде детализированного списка материалов и оборудования со сроками их поставки, ценовыми предложениями, потенциальными поставщиками и т.п. Этот блок календарного плана должен быть четко согласован по времени с блоком осуществления строительно-монтажных работ.

Строительно-монтажные работы требуют особенно четкой проработки в ходе составления календарного плана реализации инвестиционных проектов. План должен содержать: сроки начала и окончания каждого вида и этапа работ; динамику использования машин, механизмов, техники, материалов, рабочей силы. Ввод в эксплуатацию в процессе календарного планирования предусматривает: подготовку персонала для эксплуатации объектов; закупку и доставку сырья и материалов для обеспечения деятельности введенных объектов; планирование пуско-наладочных работ и т.п. Ввод в действие завершает процесс прямого инвестирования в проект, после чего начинается эксплуатация инвестиционного проекта. Освоение проектных мощностей включает мероприятия, обеспечивающие выход объекта на проектные технико-экономические показатели.

Важным принципом разработки календарного плана является создание резерва, обеспечивающего реальность планирования. Резерв времени, необходимый для выполнения работ по проекту, должен составлять около 10—12% общего времени календарного плана. Его обычно распределяют между участниками проекта и оговаривают в контракте.

Соблюдение принципа планирования ответственности и распределения рисков также обеспечивает реальность реализации инвестиционного проекта как со стороны заказчика (инвестора), так и со стороны подрядчика (исполнителя работ). Исходя из обязанностей, вытекающих из заключенных контрактов, ответственность исполнения отдельных видов работ и мероприятий календарного плана распределяется между заказчиком и подрядчиком. Одновременно на них возлагаются и риски. Планирование ответственности и рисков должно защитить инвестора от катастрофического риска и минимизировать дополнительные затраты капитала на реализацию инвестиционного проекта.

Внутреннее страхование рисков осуществляется путем создания финансовых резервов в рамках бюджета реализации инвестиционного проекта. Кроме того, в календарном плане могут предусматриваться мероприятия по внешнему страхованию рисков.

Наряду с календарным планом эффективность осуществления инвестиционных проектов в значительной степени определяется финансовым планом или бюджетом. Бюджет реализации инвестиционных проектов отражает расходы и поступления средств при осуществлении проектов. При разработке бюджета определяются объемы и структура расходов для отдельных этапов календарного плана, а также обеспечивается необходимое покрытие этих расходов в пределах общего объема финансирования проектов. Основой разработки бюджета являются календарный план и сметы затрат, разработанные для отдельных функциональных блоков календарного плана, графики инвестиционных и денежных потоков для возмещения инвестиционных затрат.

В процессе осуществления инвестиционных проектов разрабатываются два вида бюджетов: бюджет капитальных затрат (капитальный бюджет) и бюджет текущих денежных доходов и расходов (текущий бюджет). Капитальный бюджет необходим на этапе осуществления строительно-монтажных работ, связанных со строительством, расширением, реконструкцией и техническим перевооружением объектов.

Текущий бюджет требуется на этапе эксплуатации объектов (после их ввода в действие).

При разработке бюджета реализации инвестиционных проектов иногда используется метод гибкого бюджета, который предусматривает планирование капитальных и текущих затрат не в твердо фиксируемых суммах, а в виде норматива расходов, привязанных к определенным объемным показателям. По инвестиционному циклу это может быть показатель объема строительно-монтажных работ, а на стадии эксплуатации объекта — объем выпуска или реализации продукции (товаров, услуг). Гибкий бюджет позволяет оперативно корректировать финансовые потоки бюджета в зависимости от реального объема деятельности и тем самым оперативно управлять реализацией инвестиционных проектов.

Мониторинг проектов представляет разработанный предприятием механизм осуществления постоянного наблюдения за важнейшими показателями реализации инвестиционных проектов, включенных в портфель. Основной целью мониторинга является своевременное обнаружение отклонений от календарного плана и бюджета отдельных инвестиционных проектов, анализ причин, вызвавших эти отклонения, и разработка предложений по корректировке отдельных направлений инвестиционной деятельности с целью повышения ее эффективности. Мониторинг должен выявлять просчеты и проблемы заранее, пока есть время их разрешить.

Построение системы мониторинга включает выбор и оценку различных показателей реализации проектов. Показатели могут выражаться в натуральной и денежной формах. Система информативных и оценочных показателей должна дать возможность следить, насколько планомерно тратятся средства и своевременно выполняются работы. Все это требует организации эффективной информационной системы, которая позволит контролировать процесс реализации проектов и его ключевые параметры.

Периодичность формирования базы данных для мониторинга определяется исходя из периодичности календарного плана и бюджета реализации инвестиционных проектов. При этом объектом мониторинга является оперативная сводка (декадная, двухнедельная), месячный и квартальный отчеты.

Отклонения от запланированных показателей, выявленные в процессе мониторинга, сигнализируют о необходимости дополнительной проверки и анализа причин, вызвавших это отклонение. Для нормализации осуществления отдельных инвестиционных проектов могут быть использованы резервы отдельных функциональных блоков календарного плана, а также финансовый резерв бюджета. Если нормализовать реализацию инвестиционных проектов не удается, то завершающим этапом мониторинга может быть обоснование текущей корректировки инвестиционного портфеля и предложение о завершении отдельных инвестиционных проектов.

Корректировка инвестиционного портфеля — процесс объективный и связан, с одной стороны, с появлением на инвестиционном рынке новых, более эффективных объектов, а с другой — с существенным снижением эффективности отдельных инвестиционных проектов в ходе их осуществления. В условиях изменившейся конъюнктуры инвестиционного рынка инвестор будет стремиться к пересмотру своего портфеля с целью повышения его общей эффективности. Исходя из целей формирования портфеля и оценки эффективности имеющихся и новых капитальных вложений необходимо оптимизировать его состав с учетом изменившейся конъюнктуры.

Принятие решения о выходе из отдельных инвестиционных проектов вызывается или недостаточно обоснованным их отбором на стадии формирования портфеля, или существенными просчетами в прогнозировании макроэкономических либо отраслевых показателей развития инвестиционного рынка. Такое управленческое решение является ответственным и сложным, поскольку влечет потерю не только ожидаемого дохода, но и части вложенного капитала, поэтому оно должно быть всесторонне обосновано и базироваться на анализе не только текущей конъюнктуры инвестиционного рынка, но и на прогнозе ее дальнейшего развития. На предприятиях могут разрабатываться специальные модели принятия подобных решений, которые включают:

• оценку эффективности имеющихся инвестиционных проектов;

• прогнозирование факторов возможного снижения эффективности отдельных инвестиционных проектов;

• разработку критериев и наиболее эффективных форм выхода из инвестиционных проектов;

• разработку процедуры принятия и реализации управленческих решений по реинвестированию капитала.

Причинами существенного снижения эффективности реализуемых инвестиционных проектов могут являться:

• увеличение сроков продолжительности строительства объекта капитальных вложений;

• возрастание уровня цен на строительные материалы и ресурсы;

• увеличение стоимости выполнения строительно-монтажных работ;

• возрастание расходов на оплату труда, связанное с государственной социальной политикой и регулированием уровня оплаты труда;

• повышение уровня конкуренции в отрасли к моменту начала эксплуатации инвестиционного проекта;

• рост объема и удельного веса привлекаемых заемных источников финансирования проектов;

• увеличение ставки процентов за кредит в связи с изменением конъюнктуры денежного рынка;

• продолжительный спад экономической активности в отрасли, в которой реализуется инвестиционный проект;

• недостаточно обоснованный подбор подрядчиков (субподрядчиков) для осуществления проекта;

• ужесточение системы налогообложения и др.

Критериями выхода из инвестиционных проектов могут являться: снижение IRR и NPV; увеличение РР; возрастание продолжительности инвестиционного цикла до начала эксплуатации объекта; снижение намеченного в бизнес-плане срока возможной эксплуатации объекта и др. Численное значение критериев предприятие устанавливает с учетом собственной инвестиционной деятельности.

Формами выхода из инвестиционных проектов являются:

• отказ от реализации проекта до начала строительно-монтажных работ;

• продажа частично реализованного инвестиционного проекта в форме объекта незавершенного строительства;

• продажа инвестиционного объекта на стадии его эксплуатации;

• привлечение дополнительного паевого капитала с минимизацией своего паевого участия (на любой стадии реализации инвестиционного проекта);

• акционирование инвестиционного проекта с минимизацией своей доли акционерного капитала в проекте (на любой стадии реализации инвестиционного проекта);

• продажа реализуемого инвестиционного проекта по частям.

Возможности быстрого выхода из инвестиционного проекта должны рассматриваться еще на стадии разработки и оценки бизнес-планов.

Послеинвестиционный контроль иногда путают с мониторингом. Эффективная организация мониторинга снижает потребность в послеинвестиционном контроле, который возникает после того, как значительная часть проектов реализована.

Послеинвестиционный контроль направлен на улучшение будущих инвестиционных решений в области капитальных вложений. Он обеспечивает подведение итогов инвестиционных проектов портфеля. Успех проектов оценивается по тем же критериям, которые использовались для их отбора. Основное внимание в ходе послеинвестиционного контроля уделяется параметрам инвестиций, которые являются решающими для успеха проектов. При этом всестороннее исследование произведенных капитальных вложений не является целью контроля.

Проведение послеинвестиционного контроля требует времени и значительных затрат. Время проведения контроля строго не определено. Обычно его начинают после того, как инвестиционные проекты достигли стадии своего осуществления, на которой отмечаются положительные результаты. Далеко не все инвестиционные проекты подвергаются послеинвестиционному контролю. Обычно из портфеля выбирают наиболее капиталоемкие, рискованные и стратегически важные проекты.

Послеинвестиционный контроль позволяет:

• убедиться, что затраты и технические характеристики проектов удовлетворяют первоначальному плану;

• удостовериться, что инвестиционные проекты тщательно проработаны и четко оценены;

• улучшить оценку последующих инвестиционных проектов.

Главная польза послеинвестиционного контроля состоит в том влиянии, которое он оказывает на инициаторов проектов. Именно отчетность о результатах реализации инвестиционных проектов повышает ответственность в проведении оценки и отбора проектов в портфель.

Для того чтобы исключить субъективизм в оценке результатов осуществления проектов портфеля, послеинвестиционный контроль должен проводиться независимыми экспертами.

Глава 19. Портфель ценных бумаг предприятия

19.1. Типы портфелей и цели портфельного инвестирования

19.1. Типы портфелей и цели портфельного инвестирования

Портфель ценных бумаг предприятия представляет собой набор инвестиционных фондовых активов, служащих инструментом для достижения конкретных целей инвестора. Он может состоять как из ценных бумаг одного типа (например, акций или облигаций), так и нескольких типов (например, акций, облигаций, депозитных сертификатов, векселей, залоговых свидетельств и др.).

В сравнении с портфелем капитальных вложений портфель ценных бумаг имеет ряд особенностей: более высокую ликвидность; сравнительно легкую управляемость; более низкий уровень доходности (дивиденд даже по самым высокодоходным обыкновенным акциям составляет лишь 40—60% суммы чистой прибыли реальных инвестиционных проектов) и отсутствие в большинстве случаев возможности реального воздействия на эту доходность (кроме возможности реинвестирования капитала в другие фондовые инструменты); относительно низкую инфляционную защищенность, а также крайне ограниченную возможность выбора инструментов в портфель в современных условиях становления отечественного фондового рынка.

Формируя портфель ценных бумаг, предприятие исходит из разработанной инвестиционной стратегии и стремится, чтобы портфель был ликвидным, доходным и обладал разумной степенью риска. Основными принципами формирования портфеля ценных бумаг являются безопасность, доходность, ликвидность и рост вложений. Главная цель при этом состоит в обеспечении оптимального соотношения между риском и доходом, которая достигается за счет диверсификации портфеля (т.е. распределения средств между различными активами) и тщательного подбора фондовых инструментов.

Выбор оптимального портфеля ведется с учетом двух вариантов его ориентации: либо на первоочередное получение дохода за счет процентов и дивидендов, либо на прирост курсовой стоимости ценных бумаг. Установление выгодного для предприятия сочетания риска и доходности портфеля достигается, если учитывать правило: чем более высокий доход приносит ценная бумага, тем больший потенциальный риск она имеет.

Ликвидность портфеля ценных бумаг предприятия рассматривается, с одной стороны, как способность быстрого превращения содержимого портфеля (или его части) в денежные средства с минимальными затратами на реализацию ценных бумаг, а с другой — как способность предприятия своевременно погашать свои обязательства перед кредиторами, которые участвовали в формировании портфеля (например, перед владельцами облигаций).

Состав и структура формируемого портфеля определяются типом инвестора, его целями, а также конъюнктурой фондового рынка. Инвестор может быть агрессивным или консервативным. Агрессивный инвестор стремится получить максимальный доход от своих вложений, поэтому приобретает акции промышленных предприятий и фирм. Консервативный инвестор приобретает главным образом облигации и краткосрочные ценные бумаги с наименьшей степенью риска. В основе формирования агрессивных и консервативных портфелей ценных бумаг лежит различное соотношение показателей доходности и риска. При этом показатели доходности могут существовать в различных формах — прироста дивидендов или курсовой стоимости.

Различаются и возможные типы портфелей ценных бумаг: агрессивные, ориентированные на доход или на рост; среднерисковые, ориентированные на доход или на рост; консервативные, ориентированные на доход или на рост.

В западных корпорациях цели портфельного инвестирования состоят в получении доходов, сохранении акционерного капитала и обеспечении прироста капитала. Соответственно этим целям формируются и различные типы портфелей ценных бумаг. Например, если приоритетной целью является получение высокого дохода, то предпочтение отдается агрессивным портфелям, состоящим из низколиквидных и высокорискованных ценных бумаг молодых растущих компаний. Если инвестор стремится обеспечить сохранность и увеличение капитала, то в портфель включаются высоколиквидные ценные бумаги, эмитированные известными надежными компаниями с высоким рейтингом.

Учитывая современное состояние экономики России и степень развития ее фондового рынка, конкретными целями портфельного инвестирования предприятий могут быть:

• сохранность и увеличение капитала в отношении ценных бумаг с растущей курсовой стоимостью;

• приобретение ценных бумаг, которые по условиям обращения могут заменить наличность (векселя);

• доступ к дефицитной продукции, имущественным и неимущественным правам;

• спекулятивная игра на колебаниях курсов в условиях нестабильности фондового рынка;

• страхование от рисков путем приобретения государственных облигаций с гарантированным доходом и др.

19.2. Особенности формирования и управления портфелем ценных бумаг

Формирование и управление портфелем ценных бумаг представляет процесс принятия инвестиционного решения относительно определенных ценных бумаг, объемов и сроков инвестирования.

На практике существуют два способа управления портфелем ценных бумаг предприятия: самостоятельный и трастовый. При первом способе выполнение всех управленческих функций, связанных с портфелем, осуществляется менеджерами предприятия. Для этого создается специальное структурное подразделение — фондовый отдел, который определяет цели и тип портфеля; разрабатывает стратегию и тактику его управлением; осуществляет оперативное планирование движения ценных бумаг исходя из заданных целей; производит операции по управлению портфелем; анализирует состав, структуру и динамику движения ценных бумаг; принимает практические решения, направленные на ревизию, пересмотр и корректировку портфеля. На предприятиях с небольшим портфелем ценных бумаг функции фондового отдела обычно выполняет один квалифицированный менеджер.

Date: 2015-04-23; view: 682; Нарушение авторских прав