Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчёт финансового результата

|

|

| Показатель | Предоставление скидки | Кредит |

| Индекс цен Коэффициент дисконтирования Потери от скидки с каждой 1000 руб. | 1,02 0,98 | 1,02 0,98 - |

| Потери от инфляции с каждой 1000 руб. Доход от альтернативных вложений капитала, руб. Оплата процентов, руб. Финансовый результат, руб. | - (1000 – 30) х 0,1 х 0,98 = =95,06 - 95,06 – 30 = 65,06 | 1000 – (1000 х 0,98) = 20 (1000 х 0,1) х 0,98 = 98 1000 х 0,4: 12 = 20 98 – 20 – 33,33 = 44,67 |

Исходные данные для расчета таковы:

• инфляционный рост цен — 2% в месяц;

• договорный срок оплаты — 1 месяц;

• скидка при оплате по факту отгрузки в начале месяца — 3%;

• банковская ставка по краткосрочному кредиту — 40% годовых;

• рентабельность альтернативных вложений капитала — 10% годовых.

Сравнение показывает, что при предоставлении скидки предприятие получает доход больший, чем при использовании кредита.

Одним из важных моментов в управлении оборотным капиталом является определение оптимального соотношения между дебиторской и кредиторской задолженностями. При этом необходимо оценивать не только условия своего кредитования покупателей, но и условия кредита поставщиков сырья и материалов с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием. Предположим, что поставщики сырья и материалов предоставляют скидку 5% при оплате в момент отгрузки, либо отсрочку платежа на 45 дней. Оценим целесообразность использования скидки с точки зрения предприятия, использующего для досрочной оплаты кредит под 40 % годовых (таб.12).

Таблица 12

Расчёт финансового результата (на каждую 1000 руб.)

| Показатель | Со скидкой | Без скидки |

| Оплата за сырье, руб. Расходы по оплате процентов, руб. | 950 х 0,4 х 45: 360 = 47,5 | - |

| Итого | 997,5 |

Предприятию выгодно использовать скидки и производить досрочную оплату, однако 5%- ный уровень скидки в данном случае является минимально допустимым, что показывают следующие расчеты:

Минимально допустимый

уровень скидки = 40%: 360 х 45 = 5%

Максимально допустимая

величина скидки = 1000 х 5% = 50 руб. с каждой 1000 руб.

Таким образом, система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме.

Управление дебиторской задолженностью в западных фирмах прежде всего относится к компетенции финансового менеджмента. Тем не менее реализация стратегии в отношении дебиторской задолженности, которая в среднем составляет около 1/3 величины текущих активов, зависит от главного бухгалтера предприятия.

Для управления дебиторской задолженностью необходимо следующее.

1. Определение условий предоставления кредита при продаже товаров, его срока и системы скидок.

2. Определение гарантий предоставления кредита. Самый простой способ продажи товаров — это открытый счет, когда в соответствии с заключенным контрактом покупателю выставляется счет для подписи. В балансе такая дебиторская задолженность объединяется

в строке «Счета к получению».

Более сложный, но более надежный способ, — получение письменного обязательства клиента заплатить деньги, т.е. получение векселя. Векселя разделяют на обычные, когда покупатель в письменной форме признает свою задолженность и обязуется заплатить определенную сумму к определенному сроку, и переводные, или коммерческие. Коммерческие векселя широко используются в международной торговле. При этом продавец выписывает покупателю (или его агенту) какую-то сумму к оплате к определенному сроку. Если производится немедленная оплата по предъявлению, то выписывается предъявительский переводный вексель, в других случаях — переводный вексель на срок, который акцептируется либо покупателем, либо его банком.

Существует также безотзывный аккредитив, часто используемый в США (основан на взаимоотношениях продавца, покупателя и их банков); условная продажа, широко распространенная в Европе (право собственности остается за продавцом до времени оплаты товара), и др.

3. Определение надежности покупателя или вероятности оплаты полученных им товаров. В этом могут помочь широко распространенные публикуемые рейтинги, анализ опубликованной финансовой отчетности потенциального покупателя, конструирование индексов риска, анализ баланса.

4.Определение суммы кредита, предоставляемого каждому конкретному покупателю. В данном случае, как правило, делаются расчеты) основанные на вероятности оплаты покупателем товара, возможности повторения заказов, размера выгод и убытков, получаемых от оплаты (неоплаты) товара.

5. Определение политики сбора дебиторской задолженности, фирма за определенную плату передает право на получение денег по дебиторской задолженности специализированной фирме. Последняя может обеспечить сбор, страхование и финансирование дебиторской задолженности либо оказать помощь по ее взысканию и страхованию сомнительных долгов. Существует возможность получения кредитной страховки при необходимости защиты от безнадежных долгов. Эти операции известны как факторинг, а сами фирмы — как факторинговые.

Все перечисленные меры взаимосвязаны. Фирма может предлагать более выгодные условия продажи, если она проводит жесткую политику отбора покупателей, или предоставлять кредит высокорисковым клиентам при наличии надежного механизма получения дебиторской задолженности.

13.4. Управление денежными активами

Определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности направлено на установление нижнего предела остатка необходимых денежных средств в национальной и иностранной валютах (в процессе расчетов иностранная валюта пересчитывается по установленному курсу в национальную).

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме их расходования в предстоящем периоде.

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде (ДАmin) может быть определена по формуле

ДАmin = ПРда : Ода, (97)

где ПРда – планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде (в соответствии с планом поступления и расходования денежных средств предприятия);

О да — оборачиваемость денежных активов в отчетном периоде (может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов).

Рассмотрим пример расчета такой минимально необходимой потребности.

В соответствии с планом поступления и расходования денежных средств на предстоящий год объем платежного оборота по текущим хозяйственным операциям предусмотрен в размере 30 млн руб. Оборачиваемость остатков денежных активов в отчетном году составила 24 раза. Таким образом, согласно формуле (97) получим:

Дmin = 30: 24 = 1,25 млн руб.

этот расчет может быть осуществлен и по другой формуле:

ДАmin = ДАК + (ПРда - ФРда): Ода , (98)

где ДАК - остаток денежных активов на конец отчетного периода;

ФРда — фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде.

Дополним предыдущий пример следующими показателями: остаток денежных активов на конец отчетного года составил 1,1 млн руб., фактический объем платежного оборота по текущим хозяйственным операциям в отчетном году равен 26,2 млн руб. Тогда согласно формуле (98) получим:

ДАmin = 1,1 + (30 - 26,2): 24 = 1,1 + 0,16 = 1,26 млн руб.

Дифференциация минимально необходимой потребности в денежных активах по основным видам текущих хозяйственных операций осуществляется на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей минимальной потребности в денежных активах выделить валютную часть для формирования необходимых предприятию валютных фондов. Основой такой дифференциации является планируемый объем расходования денежных активов по внутренним и внешнеэкономическим операциям. В процессе расчетов используются формулы (97) и (98).

Выявление диапазона колебаний остатка денежных активов на отдельных этапах предстоящего периода основывается на итоговых показателях плана поступления и расходования денежных средств в отдельных месяцах (по годовому плану) или декадах (по квартальному плану). Диапазон колебаний остатка денежных активов определяется относительно минимального и среднего показателей в предстоящем периоде (табл. 13).

Таблица 13

Диапазон колебаний остатка денежных активов в предстоящем периоде исходя из плана поступ-ления и расходования денежных средств

| Месяцы | Остаток денежных активов на конец месяца, млн. руб. | Отклонение месячного показателя от среднего | Отклонение месячного показателя от минимального | ||

| млн. руб. (+, -) | % (+, -) | млн. руб. | % | ||

| 1,30 | -0,16 | -10,9 | 0,05 | 4,0 | |

| 1,25 (min) | -0,21 | -14,4 | — | — | |

| 1,34 | -0,12 | -8,2 | 0,09 | 7,2 | |

| 1,42 | -0,04 | -2,7 | 0,17 | 13,6 | |

| 1,51 | +0,05 | +3,4 | 0,26 | 20,8 | |

| 1,48 | +0,02 | +1,4 | 0,23 | 18,4 | |

| 1,44 | -0,02 | -1,4 | 0,19 | 15,2 | |

| 1,52 | +0,06 | +4,1 | 0,27 | 21,6 | |

| 1,54 | +0,08 | +5,5 | 0,29 | 23,2 | |

| 1,56 | +0,10 | +6,8 | 0,31 | 24,8 | |

| 1,53 | +0,07 | +4,8 | 0,28 | 22,4 | |

| 1,58 (max) | +0,12 | +8,2 | 0,33 | 26,4 | |

| В среднем за месяц | 1,46 | — | — | - | - |

При выявлении диапазона колебаний остатка денежных активов определяют:

• минимальный остаток (1,25 млн руб.);

• максимальный остаток (1,58 млн руб.);

• средний остаток (1,46 млн руб.).

В практике зарубежного финансового менеджмента применяют и более сложные модели определения минимального, оптимального, Максимального и среднего остатков денежных активов. Они используются в условиях неопределенности предстоящих платежей, когда план поступления и расходования денежных средств не может быть разработан помесячно или подекадно.

В соответствии с моделью Баумоля определяются:

• минимальный остаток денежных активов (принимается нулевым);

• оптимальный (максимальный) остаток денежных активов по формуле

ДА max = (2 х Рк х Ода): СПкфв , (99)

где ДА max — оптимальный остаток денежных активов в планируемом периоде;

Рк — средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями;

Ода — общий расход денежных активов в предстоящем периоде;

СПкфв — банковская ставка по краткосрочным финансовым вложениям в планируемом периоде в дробном выражении;

• средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального (максимального) их остатка.

В соответствии с моделью Миллера — Орра определяются:

• минимальный остаток денежных активов в размере минимального резерва в отчетом периоде (должен быть выше нуля);

• оптимальный остаток денежных активов по формуле

ДАОПТ = (3 х Рк х ОТда): (4 х СПкфв), (100)

где ОТда — сумма максимального отклонения денежных активов от среднего в отчетном периоде;

• максимальный остаток денежных активов принимается в трех кратном размере ДА0ПТ в связи с необходимостью трансформации из лишних денежных активов в краткосрочные финансовые вложения;

• средний остаток денежных активов в этом случае рассчитывается по формуле

ДАСР = ДАMIN + ДАmax: 2, (101)

где ДАСР – средний остаток денежных активов в планируемом периоде.

Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов осуществляется путем оперативного регулирования — переноса срока отдельных платежей по согласованию с контрагентами.

На первом этапе регулируются декадные сроки расходования (поступления) денежных средств, что позволяет минимизировать их остатки в рамках каждого месяца (квартала). Критерием оптимальности регулирования потока платежей выступает минимальный размер среднеквадратического отклонения остатка денежных активов от среднего их значения.

На втором этапе размер среднего остатка денежных активов оптимизируется с учетом их резервного запаса. Сначала определяется максимальный остаток денежных активов с учетом неравномерности платежей и резервного запаса, затем — средний остаток (половина суммы минимального и максимального остатков денежных активов).

Высвобожденная в процессе корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые вложения или другие виды активов.

Ускорение оборота денежных активов осуществляется за счет:

• ускорения инкассации денежных средств для минимизации их остатка в кассе;

• сокращения расчетов наличными деньгами с целью увеличения срока пользования собственными денежными активами в процессе прохождения платежных документов поставщиков;

• сокращения объема расчетов аккредитивами и чеками, так как они отвлекают на продолжительный период денежные активы из оборота в связи с необходимостью предварительного резервирования в банках.

Эффективное использование временно свободного остатка денежных активов может быть осуществлено за счет:

• согласования с банком условий текущего хранения остатка денежных средств с выплатой процентов по депозитам (например, путем открытия контокоррентного счета в банке);

• использования краткосрочных денежных инструментов (в первую очередь депозитных вкладов в банках) для временного хранения свободных денежных активов;

• использования высокодоходных краткосрочных фондовых инструментов путем размещения резерва денежных активов в краткосрочные депозитные сертификаты, облигации, казначейские обязательства, векселя и т.п. при условии их ликвидности на фондовом рынке.

Минимизация потерь денежных активов от инфляции осуществляется раздельно по денежным средствам в национальной и иностранной валютах.

Противоинфляционная защита национальной валюты обеспечивается, если норма рентабельности временно свободного остатка не ниже темпов инфляции.

Противоинфляционная защита денежных активов в иностранной валюте обеспечивается выбором устойчивой валюты.

Глава 14. Управление финансированием

текущей деятельности предприятия

14.1. Текущие финансовые потребности

14.1. Текущие финансовые потребности

и оперативное управление их финансированием

Текущая деятельность — это совокупность разновидностей производственной, хозяйственной, финансовой деятельности предприятия, которая не носит капитального и иного долгосрочного характера. Финансирование текущей деятельности предприятия осуществляется путем обеспечения его текущих финансовых потребностей (ТФП). Существование таких потребностей для работающего предприятия носит постоянный характер.

Объем ТФП, измеряемый в рублях, меняется и имеет устойчивую тенденцию к возрастанию. Характер ТФП определяется внутренними и внешними факторами: особенностями и результатами производственной и финансовой деятельности предприятия, наличием сезонных потребностей, текущих кассовых разрывов в поступлении и расходовании денежных средств, ценами, расчетно-кассовым обслуживанием, платежной дисциплиной, организацией поставок и продаж, валютным курсом рубля, инфляцией и т.п. Последние два фактора выступают в качестве основных причин непрерывного общего возрастания денежных затрат на финансирование текущих финансовых потребностей.

Возникновение, изменение и финансирование ТФП органически связано с производством и ведением бизнеса. Формирование текущих финансовых потребностей и их финансирование осуществляются в процессе оборота и кругооборота денежных средств. ТФП выступают как потребности предприятия в краткосрочных финансовых и кредитных ресурсах. Внешним проявлением формирования, распределения и использования финансово-кредитных ресурсов являются безналичный и налично-денежный обороты предприятия. Денежные средства и формы их проявления — финансово-кредитные ресурсы и денежные фонды аккумулируются предприятием и расходуются на финансирование текущих финансовых потребностей. Это покрытие денежных расходов выступает как целевое финансирование производства за счет источников финансирования текущей деятельности, включая временно свободные остатки денежных фондов и амортизацию. При этом финансирование ТФП осуществляется в порядке авансирования денежной формы стоимости в производство или иные виды деятельности.

Финансирование (покрытие) текущих финансовых потребностей может быть полным и частичным. Размер ТФП и степень полноты их покрытия источниками финансирования не могут быть установлены по данным баланса, поскольку он не является оперативным документом, отражающим ТФП предприятия. Баланс не содержит данных о нормативной основе текущего движения денежных средств, а также о потребности в финансировании оборотных средств по вновь введенной производственной мощности, построенного и готового к запуску цеха, технологической линии и т.п. За пределами баланса находятся истинные размеры и колебания наличных финансовых ресурсов и других денежных поступлений. Баланс как итоговый и важнейший отчетный документ бухгалтерского учета показывает не финансовые потребности, а сальдовые остатки по оборотам счетов учета источников и их размещения на отчетную дату. Баланс не дает полного представления обо всех составляющих текущей деятельности предприятия, например об операциях по формированию и финансированию текущих затрат на производство и реализацию продукции. ТФП находят полное сущностное и точное количественное проявление лишь при разработке и непрерывном уточнении прогнозных значений показателей текущих и оперативных финансовых планов предприятия.

Для полного покрытия ТФП необходимы адекватные оборотные средства. Текущие финансовые потребности отражают только потребности предприятия в собственных и заемных оборотных средствах. Для финансирования текущей деятельности. Отметим, что не ТФП выступают экономической и финансовой категорией, а оборотные средства (оборотный капитал). Правильное понимание ТФП непосредственно связано с денежным оборотом и природой функционирования двух родственных финансовых категорий — оборотного капитала и оборотных средств.

Текущие финансовые потребности предприятия определяются денежными расходами, минимально необходимыми для осуществления непрерывной финансово-хозяйственной деятельности. Обеспечение текущих финансовых нужд предприятия есть финансирование его минимальной (в пределах совокупного норматива) и дополнительной потребности в оборотных средствах. Финансирование дополнительной финансовой потребности может осуществляться путем денежного авансирования в сверхнормативные запасы, а также на покрытие ненормируемых текущих потребностей, связанных с мобилизацией денежных средств и нахождением части их в расчетах Минимальная потребность в собственных оборотных средствах (оборотном капитале) не равна текущей финансовой потребности в них, последняя всегда больше.

Для обеспечения дополнительного финансирования оборотных средств предприятия привлекают краткосрочные банковские кредиты и другие заемные источники. В результате сложения собственных и приравненных к ним оборотных средств предприятие получает приращение в размере суммы основного долга до срока его возврата. В качестве источника дополнительного финансирования текущих потребностей могут выступать долгосрочные банковские кредиты и займы, если они не связаны с финансированием капитальных вложений и иных долгосрочных инвестиций. В упрощенном виде текущие финансовые потребности предприятия могут быть представлены как потребности в собственных и приравненных к ним оборотных средствах или в чистом оборотном капитале (оборотных активах без текущих обязательств) для непрерывного финансирования текущей финансово-хозяйственной деятельности.

Финансирование ТФП — это финансирование нужд предприятия, связанных с формированием: производственных запасов; фондов обращения в виде запасов готовой продукции на складе и средств в расчетах (дебиторской задолженности); накоплений денежных средств для авансирования в хозяйственный оборот; краткосрочных финансовых вложений. Совокупность этих вложений (размещений средств), произведенных за счет всех источников, и предстает перед финансовым менеджером в качестве текущих активов. Таким образом, финансирование ТФП предприятия может трактоваться как финансирование (формирование) его текущих или краткосрочных активов. На финансирование таких активов привлекаются текущие пассивы, состоящие из источников формирования собственных и приравненных к ним оборотных средств (оборотного капитала) и заемных краткосрочных источников. Финансирование текущих активов вовсе не означает, что текущие финансовые потребности предприятия это его текущие активы. ТФП охватывают, например, бюджетные и внебюджетные платежи, которые часто не входят в дебиторскую задолженность. Уплата таких платежей может осуществляться в порядке непрерывного общего денежного кругооборота средств предприятия.

Наличие и потребность в денежных средствах, в том числе во временно свободных, включая остатки на расчетном счете (после поступления выручки и ее последующего авансирования для возобновления производственного цикла), есть важный компонент ТФП предприятия и основа их реального финансирования. Достаточно ли имеющихся на счетах предприятия денежных средств для предстоящего финансирования расходов и могут ли они удовлетворить имеющиеся минимально постоянные и возникшие дополнительные финансовые потребности? Существует ли необходимость изыскания дополнительных источников финансово-кредитных ресурсов на финансирование и кредитование текущей деятельности? Эти вопросы составляют основу комплексного оперативного управления финансированием текущей деятельности предприятия.

В связи с этим перед финансовым менеджером встают две проблемы: определение в оперативном плане величины превышения текущих расходов над поступлениями денежных средств и выбор источников покрытия той части ТФП, которая оказалась не обеспеченной деньгами. Первая проблема разрешается на основе систематического составления, корректировки и контроля за исполнением платежного календаря, вторая — на основе сочетания собственных и заемных средств, краткосрочных и долгосрочных источников финансирования.

Таким образом, текущие финансовые потребности управляемы и подлежат определению, регулированию, планированию и контролю со стороны финансовых служб. Особое значение в управлении ТФП имеет уровень организации финансовой работы на предприятии. Он определяется состоянием планово-прогнозной и контрольно-аналитической работы, регулярным составлением, уточнением и контролем за выполнением текущего и оперативных финансовых планов.

Методология управления и финансирования ТФП отлична от методологии баланса. Финансирование текущей деятельности за счет собственных оборотных средств регулируется расходными статьями годового (с разбивкой по кварталам) или квартального (с разбивкой по месяцам) финансового плана — баланса доходов и расходов предприятия. Этот баланс выступает планово-прогнозной базой комплексного управления финансами предприятия, его активами и пассивами, основными и оборотными средствами (капиталом). Доходные и расходные статьи финансового плана предприятия отличны от балансовых и не повторяются в оперативных финансовых планах-прогнозах. Последние подкрепляют исполнение текущего баланса доходов и расходов более детальной оперативной финансовой работой по выявлению и обеспечению финансирования всех текущих расходов.

Определение и последующее финансирование текущих финансовых потребностей в месячном (подекадном, пятидневном, ежедневном) периоде осуществляется на основе составления и исполнения платежного календаря.. При этом потребность в дополнительных источниках финансирования ТФП может определяться на любую календарную дату исходя из входных остатков денежных средств и их движения (поступления и расходования) за принятый период. Полученное выходное сальдо (остаток) сопоставляется с принятым на предприятии постоянным минимальным остатком свободных денежных средств, который должен находиться на его операционных счетах. Нехватка денежных средств по представленной методологии расчета показывает текущую потребность предприятия, не покрытую собственными и заемными источниками. Она выступает как потребность в дополнительном краткосрочном финансировании и определяется путем сопоставления всех видов текущих поступлений денежных средств и всех направлений их расходования за планируемый период. Поступление денежных средств на финансирование текущей деятельности предприятия отражается дебетовыми оборотами по расчетным, валютным и другим счетам и кредитовыми оборотами по счетам учета источников поступления денежных средств. Направление источников на финансирование текущей деятельности сопровождается обратным отражением кредитовых и дебетовых оборотов по рассматриваемым балансовым счетам.

Эффективность управления текущими активами и пассивами во многом зависит от организации оборотных средств предприятий. Для этого финансовый менеджер занимается оптимизацией материально-производственных запасов и остатков готовой продукции на складе, решает задачи ликвидации отвлечений оборотных средств в просроченную дебиторскую задолженность и сверхнормативные запасы, а также реализации излишних и ненужных товарно-материальных ценностей, неходовых и залежалых товаров. Особенно актуальным является увеличение скорости оборачиваемости оборотных средств в днях. В основе длительности оборота оборотных средств лежит продолжительность производственного цикла, т.е. периода между оплатой запасов сырья и материалов и их получением на склад, а также нахождением оборотных средств в виде дебиторской задолженности. Ускорение оборачиваемости позволяет относительно меньшими оборотными средствами обслуживать непрерывность производства в возрастающих масштабах. В результате ускорения оборачиваемости оборотных средств происходит вовлечение высвобожденных финансовых ресурсов в хозяйственный оборот. Таким путем часто достигаются лучшие финансовые результаты за счет увеличения оборота по продажам, чем при получении максимальной рентабельности продаж за счет ценового фактора.

Высвобождение части оборотных средств из хозяйственного оборота за счет ускорения их оборачиваемости способствует снижению кредиторской задолженности предприятия и часто сопровождается сокращением дебиторской задолженности. В связи с замедлением оборачиваемости происходит дополнительное привлечение финансово-кредитных ресурсов в хозяйственный оборот. В этих условиях предприятие может задерживать платежи поставщикам, бюджетам, внебюджетным фондам и банкам, поскольку часть оборотных средств предприятия оказывается отвлеченной в сверхнормативные остатки товарно-материальных ценностей, возросшую дебиторскую задолженность, потери от порчи и т.п. В результате эта омертвленная часть оборотных средств не возмещается за счет выручки и проедается предприятием, что сопровождается увеличением недостатка собственных оборотных средств. Это прямой путь к сокращению объемов производства, продаж продукции и ухудшению финансовых результатов. Чтобы не допустить этого, финансовый менеджер обеспечивает привлечение заемных финансово-кредитных ресурсов в хозяйственный оборот. Суммы вовлечения (+) и привлечения (—) финансовых ресурсов в хозяйственный оборот в результате изменения скорости оборачиваемости оборотных средств предприятия могут быть рассчитаны по формуле

Исо = (СОб х Дб): Рб – (СОт х Дт): Рт, (102)

где Исо – изменение скорости оборачиваемости активов в днях («+» - ускорение, «-»- замедление);

СОб и СОт – средние остатки производственных запасов и готовой продукции в базовом и текущем периодах (тыс.руб.);

Рб и Рт - полная себестоимость реализованной товарной продукции (объема продаж) в базовом и текущем периодах (тыс.руб);

Дб и Дт – длительность базового и текущего периодов в днях.

Сумма вовлечения (+) и привлечения (-) финансовых ресурсов в хозяйственный оборот (АФР) составит:

DФР = ИСО ´ ООТ, (103)

где ИСО — изменение скорости оборачиваемости оборотных активов в днях («+» — ускорение, «-» — замедление);

ООТ — однодневный оборот в текущем периоде, исчисленный по полной себестоимости реализованной товарной продукции (тыс. руб.).

Эффективность комплексного управления текущими активами и пассивами может быть повышена за счет использования спонтанного финансирования, факторинга, учета векселей и других мероприятий, что позволит финансовому менеджеру оптимизировать расчеты и размер оборотных активов, ускорить оборачиваемость оборотных средств предприятия.

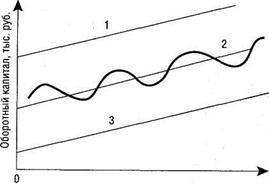

Управление финансированием текущих финансовых потребностей предприятия зависит от стратегии покрытия потребности в оборотных средствах (оборотном капитале). Характер перспективного изменения текущей потребности в оборотном капитале для развивающихся предприятий представлен на рис. 11.

Время, лет

Рис.11. Изменение текущей потребности в оборотном капителе для развивающихся предприятий

|

Волнообразная кривая 2 представляет колебания потребности предприятия в оборотном капитале при ее нарастании. Когда потребность не покрывается долгосрочным финансированием, предприятие привлекает короткие деньги (прямая 3), выступая заемщиком. Если потребность в оборотном капитале покрывается мобилизованными долгосрочными источниками с избытком, то в краткосрочном плане предприятие становится кредитором (прямая 1). Прямая 2 отражает оптимальное состояние ресурсов, а кривая 2 — ситуацию, когда предприятие в текущей деятельности выступает то как заемщик (ниже прямой 2), то как кредитор (выше прямой 2). Объем долгосрочного финансирования при нарастающей потребности предприятия в оборотном капитале определяет, кем оно выступает в текущем плане — заемщиком или кредитором. Потребность в краткосрочном финансировании может быть представлена как отрицательная разница между объемом располагаемого долгосрочного финансирования и нарастающей потребностью предприятия в оборотном капитале.

Финансовому менеджеру рекомендуется соблюдать фундаментальный принцип соответствия сроков функционирования активов и источников их финансирования. Постоянная минимальная потребность в оборотных средствах финансируется за счет собственного капитала, а сезонная и другая дополнительная потребность — за счет краткосрочных заемных (кредитных) источников.

Анализ рис. 11 показывает, что увеличение оборотных средств и оборотного капитала стратегически возможно проводить также за счет долгосрочных источников в результате превышения общего объема долгосрочного финансирования над нарастающей потребностью в оборотном капитале (прямая 1). Экономической основой такого положения выступает принципиально иной, чем в отечественной экономике, состав опорных долгосрочных источников финансирования. К источникам финансирования в зарубежных странах относится не только долгосрочный кредит, но в первую очередь выпуск и первичное размещение акций и облигаций предприятия (фирмы, компании). В случае устойчивой и прибыльной работы предприятия рыночные котировки его акций имеют тенденцию к повышению вместе с возможностями пополнения собственного капитала за счет быстрого размещения дополнительно выпущенных акций. Одновременно укрепляется доверие инвесторов, и они готовы финансировать предприятие путем покупки его облигаций. Все это создает возможности долгосрочного финансирования текущих потребностей предприятия.

Большая часть отечественных предприятий лишена такой возможности и проводит стратегию в соответствии с прямой 3 на рис. 11.

14.2. Комплексное управление денежным оборотом и финансовая политика нормирования

Финансовому менеджеру важно определить степень объективности оборота денежных средств на предприятии и выявить имеющиеся резервы ускорения их оборачиваемости. Резервы ускорения одного оборота оборотных средств предприятия должны быть вскрыты по стадиям их прохождения в процессе кругооборота. Для эффективного управления денежными потоками финансовый менеджер должен обеспечить эффективное функционирование современной системы денежного оборота на предприятии.

Комплексное управление денежным оборотом на предприятии представляет процесс, основанный на нормах, нормативах и лимитах, автоматизированной системе учета, получения и обработки финансово-экономической информации, финансового анализа и расчетов, вариантном финансовом прогнозировании и краткосрочном финансовом планировании, реализующийся в оптимизации денежного оборота и высвобождении дополнительных денежных и материальных ресурсов. Важнейшими финансовыми блоками системы управления длительностью и эффективностью денежного оборота предприятия выступают:

• система осуществления затрат на производство и реализацию продукции и ее нормативная база управления (финансовая политика предприятия по управлению издержками производства);

• система нормированного авансирования денежных средств на создание и поддержание минимально необходимого уровня производственных запасов материальных ценностей и готовой продукции (политика нормирования собственных оборотных средств);

• система мониторинга сбора и взыскания авансированных денежных средств в расчеты, т.е. в дебиторскую задолженность (кредитная политика предприятия);

• система авансирования временно свободных денежных средств предприятия (управление свободным остатком денежных средств);

• система финансовой сигнализации об отклонениях параметров протекания процессов в блоках (внутренний контроль за оборотом денежных средств).

Важное место в системе управления финансированием текущей деятельности предприятия занимает политика нормирования. Она включает: нормирование собственных оборотных и приравненных к ним средств; нормы амортизации; сдельные и повременные ставки, нормы и нормативы оплаты труда; нормативы образования денежных фондов и резервов; нормирование дивидендов; сметные нормы и расценки для капитального строительства; нормы и нормативы расходов для содержания объектов непроизводственной сферы; нормативы уровня материальных затрат на один рубль товарной продукции; базовые цены по номенклатуре выпускаемой продукции; выбор исчисления норм прибыльности (доходности); нормирование скидок и надбавок к отпускным ценам на продукцию; нормы эффективности размещения временно свободных денежных средств; предельные процентные ставки по привлеченным заемным средствам.

Для проверки финансово-экономических расчетов финансовый менеджер постоянно контролирует: плановые нормы использования производственных мощностей, нормативы фондоотдачи, производительности и фондовооруженности труда; нормы отпуска материальных ресурсов со складов в производство; нормативы потерь от брака и возвратных отходов; лимиты потребления топливно-энергетических ресурсов для нужд производства и непроизводственных целей; нормы отпуска бензина и дизельного топлива для автотранспорта, строительных машин и механизмов. В зависимости от сроков установления норм и нормативов финансовая политика нормирования на предприятии может быть краткосрочной и долгосрочной.

Для эффективного краткосрочного финансового управления материально-производственными запасами финансовый менеджер использует методологические основы их оценки и отражения в балансе. Материально-производственные запасы могут находиться на предприятии на праве собственности, хозяйственного ведения, а также оперативного управления. Оценка материально-производственных запасов выступает важным элементом системы нормативного регулирования финансово-хозяйственной деятельности предприятия.

Материально-производственные запасы представляют собой часть имущества предприятия, которая используется им при производстве продукции, а также для управленческих нужд. Срок использования такого имущества ограничен 12 месяцами или операционным циклом, если он превышает 12 месяцев. Важнейшая составная часть материально-производственных запасов — нормируемые оборотные средства предприятия. Материально-производственные запасы оцениваются по сумме фактических затрат на приобретение за исключением налога на добавленную стоимость и других возмещаемых налогов, т.е. по фактической себестоимости.

Финансовый менеджер отслеживает фактические затраты на приобретение материально-производственных запасов, в состав которых входят: суммы, уплачиваемые продавцу по договору поставки; вознаграждения посреднической организации, участвующей в процессе приобретения запасов; оплата информационных и консультационных услуг в отношении приобретения запасов; таможенные пошлины; невозмещаемые налоги, уплачиваемые покупателем отдельно в связи с приобретением запасов; затраты по их заготовке и доставке до места использования, включая расходы по страхованию; другие затраты, непосредственно связанные с приобретением запасов. В фактические затраты на приобретение материально-производственных запасов не включаются: затраты по доработке и улучшению технических характеристик запасов, не связанные с производством продукции; расходы, непосредственно не связанные с приобретением запасов. В тех случаях, когда материально-производственные запасы не покупаются, а изготавливаются силами предприятия, их фактическая себестоимость определяется исходя из фактических затрат на производство в порядке, установленном для определения себестоимости соответствующих видов продукции.

При формировании уставного фонда (капитала) предприятия фактическая себестоимость материально-производственных запасов, вносимых в счет вклада учредителями, устанавливается исходя из согласованной ими в пределах действующего законодательства денежной оценки. В тех случаях, когда предприятие получает материально-производственные запасы безвозмездно, их оценивают по рыночной стоимости на момент получения. Другой метод оценки характерен для отношений мены имущества без опосредования деньгами: полученные материально-производственные запасы оцениваются по стоимости приобретенного имущества на балансе контрагента. Оценка запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета валюты по курсу Банка России, действующему на момент принятия предприятием запасов по договору. В торговых организациях оптовой и розничной торговли товары, приобретенные для продажи, подлежат оценке по фактической стоимости их приобретения. Однако организации, осуществляющие розничную торговлю, могут оценивать указанные товары по розничным или продажным ценам с отдельным учетом наценок (скидок). Оценка стоимости материально-производственных запасов на балансе предприятия не подлежит изменению, кроме следующих случаев:

• объявления о переоценке запасов в порядке и в сроки, установленные специальными решениями Правительства РФ и Минфина России;

• снижения цен на материально-производственные запасы в течение года или частичной потери первоначальных качеств (кроме запасов оборудования к установке и малоценных и быстроизнашивающихся предметов). В этих случаях производится переоценка (уценка) запасов по состоянию на конец года по цене их возможной реализации, если она меньше первоначальных фактических затрат на приобретение. Возникающая разница в ценах относится на уменьшение финансовых результатов.

14.3. Оптимизация остатка денежных средств

Управление остатком денежных средств — малая часть в общем управлении денежным оборотом предприятия. В зависимости от формы остатка различается управление налично-денежным и безналично-денежным остатком средств. Эти две формы часто объединяют в понятие управления наличностью. Однако каждая из форм управления остатком денежных средств имеет специфические особенности.

В основе управления остатком наличных денежных средств на промышленном предприятии лежит контроль за налично-денежными потоками, осуществляемый с помощью следующих документов: чековой книжки предприятия на снятие наличных денег с расчетного счета, карточек с образцами подписей должностных лиц предприятия, приходных и расходных ордеров по денежным потокам кассы, утвержденного лимита кассы, объявлений на взнос наличными, утвержденного перечня товаров, подлежащих реализации за наличный расчет, кассового плана, дебетовых и кредитовых оборотов по счету кассы в главной книге и книге учета кассовых операций. На предприятиях розничной торговли и в коммерческих банках, осуществляющих операции в рублях и валюте, к числу специфических факторов управления налично-денежным оборотом относится систематическая инкассация наличных денежных средств с отнесением расходов по инкассации на издержки обращения или операционные расходы.

Эти налично-денежные обороты, так же как и снятие наличных денег со счетов, учитываются финансовым менеджером при управлении безналичным остатком денежных средств предприятия. Центральная проблема управления — оптимальный размер остатков безналичных денежных средств. С одной стороны, если не размещать большие остатки средств, то и не получать дополнительных доходов по возможным краткосрочным инвестициям, например, в ценные бумаги. С другой стороны, размещать остатки денежных средств — значит, рисковать и притом с высокой вероятностью занимать.

Решение этих проблем зависит от многих факторов, в числе которых соотношение затрат на владение остатками (упущенная выгода от неразмещения средств) и затрат по возможному займу средств (оплата процентов за краткосрочный кредит), степень неопределенности ожидаемых притока и оттока средств предприятия, целевые установки на максимальную концентрацию средств на счетах или дополнительное зарабатывание денег. В тех случаях, когда финансовый менеджер уверен в будущих денежных потоках предприятия и прогнозирует превышение упущенной выгоды над стоимостью краткосрочного кредита, он может смело работать со всем остатком денежных средств на расчетном счете. Для этого важно грамотно закрыть операционный день предприятия, рассчитав свободный остаток денежных средств к размещению на финансовых рынках, однако простота подсчета остатка средств не совпадает с реальной трудностью точного закрытия операционного дня.

Большинство предприятий исходит из того, что деньги должны работать. Задача финансового менеджера — избежать значительного сокращения операционной активности предприятия: картотеки, штрафов, подмыва репутации. При наличии у предприятия филиалов управление остатком денежных средств усложняется, включается механизм внутрисистемного перераспределения свободных денежных средств. Грамотное управление остатками денежных средств головного предприятия и филиалов превращается в крупную финансово-экономическую задачу, имеющую большое значение в достижении финансового успеха всей производственно-коммерческой деятельности. Главным недостатком управления остатком денежных средств филиалов являются перебросы денежных средств между филиалами и предприятием на ликвидацию финансовых прорывов. Финансовый менеджер головного предприятия должен четко рассчитывать, когда, какой продолжительности и почему у подведомственных филиалов возникают кассовые разрывы. Для филиалов должны быть разработаны положения о финансово-хозяйственной деятельности и установлены лимиты остатков денежных средств на счетах, которые они вправе использовать на инвестиции по своему усмотрению.

Финансовый менеджер должен учитывать, что банку иногда требуется часть временно свободных денежных средств в полное распоряжение. Финансовый менеджер может управлять остатком денежных средств, лишь точно представляя формы банковских расчетов, а также порядок и сроки прохождения платежных документов от банка покупателя до банка, обслуживающего предприятие. Формы банковских расчетов предполагают нахождение части платежей в пути. В связи с этим финансовый менеджер должен разграничивать доступный остаток денежных средств, реальный доступный остаток денежных средств, колебание доступности, чистый остаток денежных средств в пути.

Предположим, что на счете предприятия по данным банковской выписки кредитовый остаток составляет 1500 тыс. руб. Это доступный остаток денежных средств, он соответствует дебетовому остатку на расчетном счете предприятия по данным бухгалтерского учета с учетом непроведенных приходно-расходных документов, полученных одновременно с выпиской банка. Платежи поставщикам предприятия в пути составляют 300 тыс. руб., ожидаемые предприятием платежи от покупателей, также находящиеся в пути,— 200 тыс. руб. Чистый остаток средств в пути (сальдо платежей) будет равен: +200 — - 300 = —100 тыс. руб. Тогда реальный доступный остаток денежных средств будет равен: 1500 - 100 = 1400 тыс. руб. Платеж в пути предприятию в сумме 200 тыс. руб. представляет собой колебание доступности. Для финансового менеджера очень важно контролировать не учетные проводки бухгалтерии, а изменение реального доступного остатка денежных средств. При этом он проводит политику увеличения реального доступного остатка и положительного сальдо чистого остатка денежных средств в пути, замедляя расчеты с поставщиками при одновременном ускорении расчетов с покупателями продукции предприятия.

Date: 2015-04-23; view: 2240; Нарушение авторских прав