Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Управление объемом производства продукции

|

|

Прежде чем производить какой-нибудь товар, производителю необходимо изучить рыночный спрос на данный товар, поскольку любое производство целесообразно открывать, если продукция необходима рынку и, наоборот, не имеет смысла производить товар, если впоследствии придется навязывать его потребителю путем скидок, распродаж и т.п.

Если спрос был изучен и производитель пришел к выводу, что товар производить целесообразно, необходимо определиться с объемами производства.

Управление объемом производства продукции сводится к анализу необходимого количества продукции, которое предприятие производит или собирается производить для обеспечения своей безубыточности.

Безубыточная работа предприятия предполагает, что объем продаж покрывает постоянные и переменные затраты. Следовательно, для успешной работы предприятия необходимо найти тот критический объем производства продукции, при котором предприятие еще не имеет прибыли, но и уже не терпит убытков (точку безубыточности).

Анализ безубыточности предприятия следует начинать с расчета критического объема производства или тех затрат (постоянных и переменных), которые необходимо произвести для достижения нулевой прибыли.

Тб.у. = Аобщ. / Дм.д., (14.1)

где Тб.у. – точка безубыточного объема производства;

Дм.д. – доля маржинального дохода.

Дм.д. = МД / В, (14.2)

где МД – маржинальный доход, руб.

МД = В – Зпер., (14.3)

где В – выручка от реализации продукции, руб.;

или МД = Аобщ. + Прп (14.4)

При расчете критического объема производства выручку, постоянные и переменные затраты принимают для одного и того же объема производства.

Так, например, на предприятии постоянные затраты (заработная плата АУП, отчисления от заработной платы АУП, освещение административных

помещений, арендные платежи) на производство изделия «А» составили 16850 руб., переменные затраты (сырье и материалы, покупные полуфабрикаты, освещение и отопление производственных помещений, заработная плата рабочих с отчислениями) на весь выпуск составили 71650 руб. Всего было произведено 1000 изделий. Продукция была реализована в

количестве 1000 шт. на сумму 110000 руб. Произведем расчет точки безубыточности.

МД = 110000 – 71650 = 38350 руб.

Дм.д. = 38350 / 110000 = 0,3486

Тб.у. = 16850 / 0,3486 = 48336 руб.

или

Тб.у. = 16850 / (110-71,65) = 439 шт.

Таким образом, для того, чтобы получить нулевую прибыль предприятию необходимо произвести (48 336 / 110) = 439 шт. изделия «А».

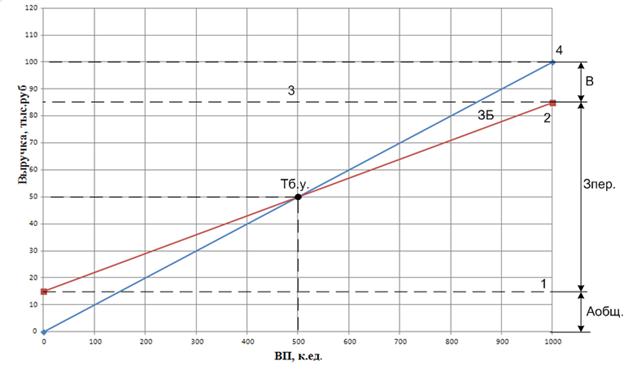

|

1 – постоянные затраты;

2 – переменные затраты;

3 – полные затраты (строятся параллельно объему производства);

4 – линия выручки;

б.у. – точка безубыточности (до этой точки – область убытка, выше точки безубыточности – область прибыли).

б.у. – точка безубыточности (до этой точки – область убытка, выше точки безубыточности – область прибыли).

Таким образом, согласно вышеприведенному примеру, для предприятия производить менее 700 шт. изделий ежемесячно не выгодно –

оно будет терпеть убытки, производить больше изделий – выгодно, но до определенного предела, чтобы не допустить затоваривание производства.

Одним из основных факторов в управлении предприятием является правильная оценка его финансовых возможностей для выпуска определенного объема продукции за конкретный период времени (месяц, квартал, год).

Финансово обеспеченный объем выпуска продукции:

ВП = (Ссрс + Скр + В – Аобщ) / bi, (14.5)

где ВП – объем выпуска продукции;

Ссрс – собственные резервные финансовые средства;

Скр - кредитные средства;

В – выручка от продажи, поступившая за рассматриваемый период;

Аобщ – постоянные затраты, относимые на данную продукцию;

bi – переменные затраты на одно изделие.

Полученное значение объема продукции ВП необходимо сравнить с максимальной мощностью предприятия ВПmax, зависящей от состава оборудования, производственных площадей и наличия персонала. Если

ВП  = ВП max, то для рассматриваемого периода можно планировать объем выпуска продукции, равный ВП. Если ВП

= ВП max, то для рассматриваемого периода можно планировать объем выпуска продукции, равный ВП. Если ВП  ВП max,то планировать надо выпуск продукции, равный ВП max, так как при ВП ВП max потребуется увеличение производственной мощности и для этого будут необходимы дополнительные инвестиции и значительное время для приобретения и монтажа оборудования, строительства, набора и обучения персонала. Если полученное значение финансово обеспеченного объема производства продукции ВП в несколько раз (в 2-4) меньше ВП max, то необходимо срочно принимать меры по получению Скр), по снижению постоянных затрат Аобщ, по уменьшению переменных затрат bi на одно изделие.

ВП max,то планировать надо выпуск продукции, равный ВП max, так как при ВП ВП max потребуется увеличение производственной мощности и для этого будут необходимы дополнительные инвестиции и значительное время для приобретения и монтажа оборудования, строительства, набора и обучения персонала. Если полученное значение финансово обеспеченного объема производства продукции ВП в несколько раз (в 2-4) меньше ВП max, то необходимо срочно принимать меры по получению Скр), по снижению постоянных затрат Аобщ, по уменьшению переменных затрат bi на одно изделие.

Date: 2015-05-09; view: 1581; Нарушение авторских прав