Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Прогнозирование цен финансовых активов фрактальными методами

|

|

Традиционный подход к прогнозированию сводится к оценки характера динамики временного ряда методом R/S анализа, который базируется на исследованиях Гарольда Эдвина Хёрста - известного гидролога двадцатого века.

Гарольд Эдвин Хёрст определял закономерности течения реки Нил в условиях непредсказуемых дождей и засух, практическая значимость исследований была обоснована необходимостью расчёта размеров плотин на реке Нил, для орошения земледельческих угодий в засушливые периоды.

В двадцатом веке ряд методов был обобщён и адаптирован для других задач: в частности для задач исследования динамики финансовых рынков.

Суть анализа сводится к нахождению коэффициента Хёрста и его интерпретированию. Алгоритм анализа выглядит следующим образом:

1 Пусть Pk последовательность котировок некоторого финансового актива. Найдём логарифмическую доходность в момент времени k по следующей формуле (47).

(47)

(47)

2 Рассчитаем несколько значений среднего арифметического для разного количества наблюдений, при этом все значения количества наблюдений должны быть больше 60.

3 Рассчитаем размах накопленного отклонения (48) и среднеквадратическое отклонение ряда наблюдений для каждого количества наблюдений, выбранных в пункте 2 приводимого алгоритма.

(48)

(48)

где Rn - накопленное отклонение от среднего для количества наблюдений равного n;

͞dn - среднее арифметическое для количества наблюдений равного n.

4 Найдём RSn - нормированный размах накопленных сумм (49).

(49)

(49)

где Sn - среднеквадратическое отклонение.

5 Отображаем в двойном логарифмическом масштабе зависимость нормированного размаха вариации от количества наблюдений. Строим аппроксимирующую прямую. Согласно уравнению (23) первая производная функции аппроксимирующей прямой является искомым значением показателя Хёрста.

Интерпретировать значение показателя следует согласно таблице 1, при этом стоит учесть, что при малых значениях наблюдений показатель Хёрста может получится заниженным.

Проведя анализ временного ряда значений цены на акции ОАО «Газпром» с 10:00:00 07.04.2014 до 18:00:00 26.05.2014 получено значение показателя Херста 0,6699, а следовательно динамика трендоустойчива, что подтверждается на графике (в соответствии с рисунком 12).

Наличие положительного тренда представленного на графике в виде аппроксимирующей линии так же подкрепляет достоверность полученных результатов.

При применении данного метода часто используют анализ динамики на минутных данных, с целью спрогнозировать характер динамики на день, опираясь на статистику первых часов торгов.

При использовании для анализа временных рядов с разным шагом следует воспользоваться коэффициентом α из формулы (23) который представляет собой отношение шагов временных интервалов.

Рисунок 12 - Значение цен на акции ОАО «Газпром»

К сожалению такой метод анализа может лишь подсказать нам характер динамики цены, но не конкретное прогнозное значение. Знание значения показателя может быть использовано при ведении спекулятивной торговли, но не для планирования, что побуждает нас к дальнейшему развитию фрактальных методов анализа и прогнозирования.

Основой алгоритма прогнозирования, предлагаемого в данной работе, является восстановленный аттрактор - специальное отображение временного ряда показателя, характеризующего состояние системы, таким образом, чтобы было возможно оценить устойчивость, скорость развития, цикличность смены состояний системы, разнообразие таких состояний и другие значимые параметры.

Определив значение m - размерность исходной динамической системы, для прогнозирования цены на финансовый актив следует реконструировать аттрактор заданной размерности. Конечному из наблюдаемых состояний системы будет соответствовать конкретная точка аттрактора, если вектора некоторой окрестности в m-мерном пространстве будут являться сонаправленными, то значение наблюдаемой величины, характеризующее состояние изучаемой системы, может быть спрогнозировано с высокой степенью точности.

Логично предположить нормальный характер распределения отклонений длинны вектора, выходящего из точки в которой мы должны делать прогноз и устремленного в точку которая отражает будущее состояние системы, относительно математического ожидания полученного в виде точки пересечения вектора с плоскостью окончаний соседних векторов.

Фактически же полученные данные по отклонению от прогнозируемого значения неоднозначны (в соответствии с рисунком 13), но достаточно точны для целей инвестирования согласно построенному прогнозу [65].

Соответственно, чем больше n-мерность псевдофазового пространства для восстановленного аттрактора, тем точнее можно построить прогноз, при условии достаточности данных.

Рисунок 13 - Отклонение прогнозируемого значения от фактического на контрольной выборке [65]

Эмпирически была выявлена закономерность: чем выше размерность восстановленного аттрактора тем надёжнее предложенный метод прогнозирования способен предостеречь от потерь в следствие неожиданных крахов. Это объясняется самой логикой построения алгоритма, призванной выявить достаточно длительные для инвестирования последовательности. Существует обратно пропорциональная связь между фрактальной размерностью и частотой выпадения возможности прогнозирования.

При фрактальной размерности большей 4 не было выявлено ни одного случая значимой ошибки прогноза. Значимой признаётся ошибка влекущая убыток для инвестора в любом размере.

Чем выше значение фрактальной размерности полученное в ходе алгоритма построения прогноза, тем менее рискованным является вложение в данный вид финансового актива, это объясняется прежде всего уменьшением силы влияния всех инвесторов в условиях увеличения числа их реакций на шоки.

При значениях фрактальной размерности большей 30, при значениях показателя Хёрста в пределах от 0 до 0,5 наблюдается значительное улучшение прогнозируемости эконометрическими методами, что хорошо согласуется с логикой аналитических методов.

При использовании данного метода прогнозирования возможно появление неоднозначных ситуаций: так невозможность построения аттрактора может свидетельствовать сразу о нескольких событиях или положениях фундаментального объекта (объекта право на который закрепляет торгуемый финансовый инструмент) как динамической системы.

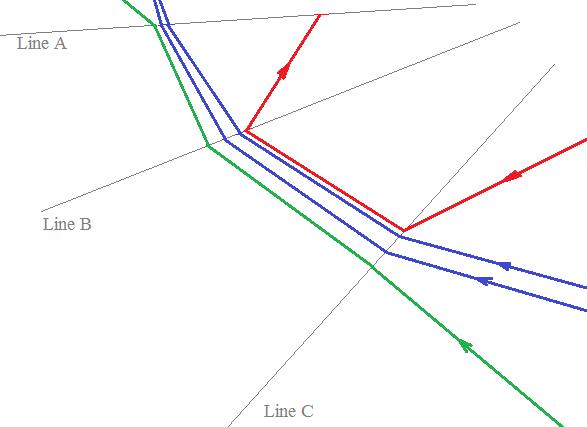

Отдельного внимания заслуживает вопрос оценки риска при использовании такого метода прогнозирования, прежде всего это связано с периодическими отказами в построении прогноза, что может возникать в следствие различных ситуаций, рассмотрим одну из них подробнее.

Иллюстрация ситуации (в соответствии с рисунком 14).

В структуре аттрактора находится некоторая область (Line C - Line B, в соответствии с рисунком 14) в рамках которой система ведёт себя предсказуемо, и становится возможным построение прогноза согласно предложенному методу, но границы этой области намного меньше размеров всего аттрактора, а следовательно при движении цены по одной из линий, неизбежна ситуация в которой часть линий изменяет свою траекторию(Line B, в соответствии с рисунком 14), отклоняясь от ранее определенной динамики. Следовательно в таком месте есть вероятность развития состояния системы в другом направлении, не соответствующем предыдущей динамике, чем больше таких прецедентов тем выше риск. Вероятность наступления рискового события может быть оценена как доля отклонившихся прямых.

Критичность такого отклонения зависит от конечных координат отклоненных линий, и их доли. Если доля отклонений высока при нежелательных характеристиках изменения динамики целесообразно снизить долю средств инвестированных в данный актив.

Рисунок 14 - Ситуация отклонения от заданной динамики

Оценка рискованности основанная на таком рассмотрении недоступна другим методам, поэтому для целей сравнения эффективности методов будет применяться средняя абсолютная процентная ошибка (mean absolute percentage error).

Date: 2015-11-14; view: 731; Нарушение авторских прав