Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

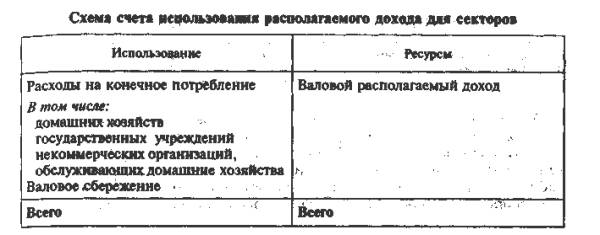

Разработки счетов использования доходов

|

|

Располагаемый доход может быть использован либо для конечного потребления, либо для сбережения. Под конечным потреблением понимаются расходы институциональных единиц на товары и услуги для удовлетворения текущих индивидуальных и коллективных потребностей людей. Сбережения как категория СНС подразумевают вложение полученных доходов в капитальное строительство, приобретение основных фондов, материальных оборотных средств, нематериальных активов и ценностей (ювелирных изделий, антиквариата и т. п. в качестве способа защиты от инфляции).

|

Счет использования располагаемого дохода показывает, как ВРД используется на конечное потребление и валовое сбережение.

Валовой располагаемый доход в ресурсы переносится из предыдущего счета вторичного распределения доходов. В счете, для домашних хозяйств (резидентов, находящихся как на экономической территории страны, так и за рубежом) суммируются расходы на приобретение потребительских товаров и услуг за счет личных средств, поступление товаров и услуг в натуральной форме и потребление товаров и услуг, приведенных для собственного конечного потребления в не корпоративных предприятиях домашних хозяйств. Не относятся конечному потреблению домашних хозяйств расходы на покупку жилья, покупки товаров и услуг для производственных целей.

Расходы на конечное потребление государственных учреждений — это текущие расходы (включая потребление основного капитала) государственных учреждений, оказывающих бесплатные услуги населению, а также учреждений управления, финансов и науки.

Расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства, определяются также в размере их текущих затрат (включая потребление основного капитала).

Нефинансовые предприятия и финансовые учреждения не производят расходов на конечное потребление.

Разность между ВРД и расходами на конечное потребление является балансирующей статьей счета и называется валовой сбережением (ВС).

Date: 2015-11-13; view: 666; Нарушение авторских прав