Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Пример 9

|

|

Продолжим наши расчеты и рассчитаем балансирующую статью сводного счета образования доходов по условным данным ОНО (см. пример 1):

оплата труда наемных работников (ОТ) 1032,5

налоги на производство и импорт (Н) 376,7

субсидии на производство и импорт (С) 99,3

Решение. На основе этих данных определим валовую и чистую прибыль экономики

ВПЭК = ВВП - ОТ - Н - С = 2200,2- 1032,5 - 376,7 + 99,3 = 890,3, где 2200,2 — ВВП, рассчитанный в примере 1.

Можно выделить два основных направления анализа показателей счета образования доходов: структурный анализ и исследование динамики показателей счета.

Определение доли в общем объеме ВВП оплаты труда наемных работников, выплаченных чистых налогов, прибыли и смешанных доходов позволяет проанализировать структуру ВВП по факторным доходам, исследовать процесс формирования прибыли, государственную налоговую политику.

Показатели сводного счета образования доходов дают возможность получить оценку зарплатоемкости ВВП на основе сопоставления оплаты труда и ВВП.

Самостоятельное, направление анализа может составить исследование структуры доходов по труду: определение доли выплат в денежной и натуральной форме в оплате труда наемных работников, доли оплаты труда различных категорий работников, соотношение заработной платы руководителей предприятий и других категорий работников.

Анализ показателей счета образования доходов по секторам и отраслям экономики позволяет определить отраслевую и секторную структуру общего объема доходов от производственной деятельности, проанализировать соотношение доли отдельных отраслей и секторов экономики в общей сумме ВДС и оплаты труда.

Отраслевые счета образования доходов дают возможность сопоставить объемы доходов от производственной деятельности в различных отраслях, проанализировать отраслевые различия оплаты труда, сравнить зарплатоемкоеть ВДС в различных отраслях (на основе сопоставления оплаты труда и ВДС).

Особое направление составляет анализ основных показателей счета образования доходов в расчете на одного занятого и на одного жителя страны.

Анализ динамики показателей счета дает возможность выявить основные тенденции в распределительных процессах, определить структурные сдвиги в распределении доходов, исследовать изменение во времени эффективности использования живого труда (на основе анализа соотношения темпов роста ВДС или ВВП и оплаты труда), изучить отраслевые особенности динамики оплаты труда и соотношения темпов роста оплаты труда и прибыли, а также решить многие другие аналитические задачи.

Показатели, структура и методика разработки счета

распределения первичных доходов

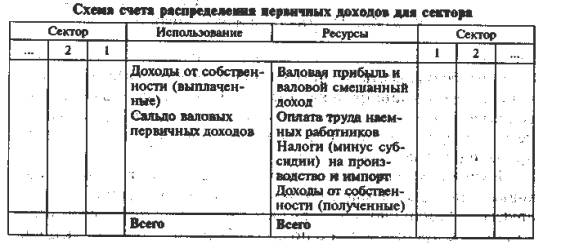

Анализ распределительных операций продолжается в счете распределения первичных доходов, в котором показывается, как первичные доходы распределяются среди их получателей. Состав первичных доходов представлен на рис. 6.2.

|

Счет распределения первичных доходов составляется для секторов и экономики в целом.

|

В ресурсную часть данного счета из предыдущего счета переносится его балансирующая статья «Валовая прибыль и валовой смешанный доход» для соответствующих секторов. Однако не вся полученная прибыль (доход) остается в распоряжении производителей.

Последние должны произвести отчисления от прибыли (дохода) за использование заемных финансовых активов, земли и других, нефинансовых не произведенных материальных активов в процессе производства в пользу собственников этих активов.

Эти выплаты в СНС рассматриваются как доходы от собственности (выплаченные или полученные).

В разделе "Использование" показывают доходы от собственности, выплаченные соответствующими секторами: дивиденды по акциям, проценты по вкладам, займам и кредитам, рента за пользование землей, плата за разработку запасов полезных ископаемых, лесных и рыбных угодий и др.

Одновременно в ресурсной части эти же доходы от собственности показываются как полученные хозяйственными единицами соответствующих секторов. Например, проценты, уплачиваемые банкам, будут показаны в "Использовании" счетов по всем секторам, кроме сектора "Финансовые учреждения", а общий итог уплаченных процентов всеми секторами будет указан в виде доходов от собственности, полученных сектором "Финансовые учреждения" в разделе "Ресурсы" счета этого сектора.

В предыдущем счете оплата труда была показана в разделе "Использование" как сумма, начисленная наемным работникам производителями-резидентами. В счете распределения первичных доходов она отражается в ресурсной части как сумма, получаемая сектором "Домашние хозяйства".

Налоги на производство и импорт в предыдущем счете в разделе "Использование"' показаны как суммы, начисленные хозяйствующими субъектами, а в счете первичного распределения доходов они отражаются как доходы, полученные сектором "Государственные учреждения".

Таким образом, по каждому сектору в этом счете будут отражаться свои показатели. Например, для сектора "Государственные учреждения" в ресурсах показываются полученные от собственности доходы, налоги на производство и импорт (за вычетом субсидий), прибыль, а в "Использовании'' — выплачиваемые доходы от собственности.

Для секторов "Нефинансовые предприятия" и "Финансовые учреждения" в ресурсах не будет записи об оплате труда и налогах. У сектора "Домашние хозяйства" ресурсы формируются в виде смешанного дохода, оплаты труда, доходов от собственности;

Балансирующая статья счета распределения первичных доходов — сальдо валовых первичных доходов, которое показывает сумму первичных доходов, остающихся у каждого сектора после того, как учтены все затраты, связанные с производством.

Date: 2015-11-13; view: 673; Нарушение авторских прав