Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Постоянные и переменные затраты

|

|

Издержки предприятия – затраты на приобретение вводимых факторов производства;

денежное выражение используемых на производство и реализацию продукции ресурсов.

Издержки бывают:

- Явные (бухгалтерские) и неявные

- Экономические

- Постоянные, переменные, валовые (общие), средние и предельные

Постоянные издержки (fixed cost, FC) - это затраты производителя, которые в краткосрочном периоде остаются неизменными вне зависимости от изменения величины объема производства.

Величину постоянных издержек можно изобразить на графике. Так как это неизменная величина, то на графике постоянные издержки будут изображаться в виде прямой линии:

— По горизонтальной оси отложим величину выпуска, производимого данной фирмой.

— По вертикальной оси - затраты, необходимые для производства этого выпуска.

Рисунок -Постоянные издержки

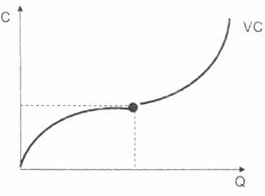

Переменные издержки (variable cost) - это затраты производителя, которые в краткосрочном периоде меняются в зависимости от изменения величины объема производства.

В отличие от постоянных издержек, величина которых не меняется при изменении объема выпуска, переменные издержки растут при увеличении объема выпуска, и уменьшаются при его снижении.

Рисунок -Переменные издержки

Общие издержки (total cost) - сумма постоянных и переменных затрат фирмы, производящей определенный объем выпуска в краткосрочном периоде.

Рисунок -Переменные издержки

Классификация затрат и планирование себестоимости

Себестоимость продукции - стоимостная оценка используемых в процессе производства продукции природных ресурсов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции – качественный показатель производственно-хозяйственной деятельности предприятия.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

• Основное сырье и материалы;

• Вспомогательные материалы;

• Топливо со стороны;

• Энергия со стороны;

• Расходы на заработную плату производственного персонала;

• Отчисления на социальные нужды;

• Амортизационные отчисления;

Прочие расходы.

Классификация затрат на производство

Date: 2015-10-21; view: 560; Нарушение авторских прав