Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формы и модели реализации электронного бизнеса

|

|

В электронном бизнесе принято выделять следующие модели взаимодействия участников рынка:

– бизнес – бизнес (B2B); в качестве субъектов операций на рынке выступают юридические лица (компании и организации), которые осуществляют продажи друг другу;

– бизнес – потребитель (B2C); в качестве продавца выступает юриди-ческое лицо (компания или организация), а в качестве покупателя – физическое лицо, и организации продают товары и услуги индивидуальным потребителям и домохозяйствам;

– потребитель – потребитель (C2C); потребители напрямую общаются друг с другом и продают друг другу товары и услуги;

– государство – бизнес+потребитель (G2E); государственные органы и административные структуры предоставляют юридическим лицам и гражданам необходимые услуги и информацию (E-government - электронные государственные системы: организация государственного управления на основе электронных средств обработки, передачи и распространения информации, предоставление услуг государственных органов всех ветвей власти электронными средствами, информирование о работе);

– бизнес – государство (B2G); происходит взаимодействие бизнеса и государственных и административных структур, начиная от местных властей и заканчивая международными организациями.

Такое деление является весьма условным, и, с одной стороны, осуществляется для получения академической полноты картины, а с другой – функционирование большинства этих моделей требует специальных организационных решений. Принципы и механизмы практического взаимодействия участников рынка можно рассмотреть на примере реализации электронного бизнеса в сети Интернет.

Построение успешно функционирующих систем электронного бизнеса основано на:

– высокой степени интеграции технологий корпоративного управления, ориентированной на реализацию внутренних бизнес-процессов на предприятиях и в организациях;

– связях с внешней экономической средой;

– механизмах взаимодействия хозяйствующих субъектов.

Эффективное управление современным предприятием, учитывая многообразие используемых ресурсов и высокую скорость изменения операционного окружения, представляет собой достаточно сложную задачу. Решение этой задачи осуществляется корпоративными информационными системами, которые должны поддерживать существующие бизнес-процессы, а также соответствовать методам и структуре управления. С точки зрения реализации электронного бизнеса необходимо отметить, что современные информационные системы целесообразно реализовывать на базе архитектуры «клиент-сервер» с возможностью применения современных систем управления базами данных. Кроме того, они должны обеспечивать безопасность с помощью различных методов контроля и разграничения доступа к информационным ресурсам, поддержку распределенной обработки информации, модульный принцип построения из оперативно-независимых функциональных блоков с расширением за счет открытых стандартов, а также поддержку интернет- и интранет-технологий.

Связь с внешней экономической средой в корпоративных информационных системах обеспечивается за счет интеграции с интерактивными Web-представительствами и порталами – решениями электронного бизнеса. Под Web-представительством (корпоративным представительством) понимают сайт компании в сети Интернет, решающий в первую очередь рекламно-маркетинговые задачи. Web-представительство обычно содержит информацию о компании: историю ее развития, новости и пресс-релизы, описание основных видов товаров и услуг, предлагаемых компанией, информацию о ее региональной деятельности, дистрибьюторской и дилерской сетях и т. д. Например, система сбыта (B2B distribution) в интегрированных корпоративных информационных системах (рис. 140) обеспечивает гибкую связь производителя продукции с ее распространителями. Это позволяет оперативно обновлять информацию о товарах в электронных магазинах.

Рис. 140. Технологии электронного бизнеса (сбыт)

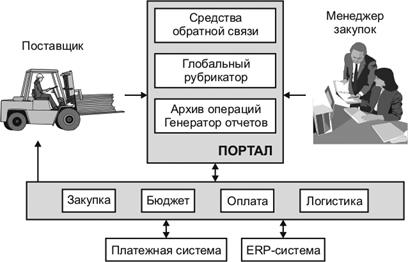

Для реализации функций электронного бизнеса в полном объеме предприятия создают корпоративные порталы (EIP – Enterprise Information Portal – аппаратно-программный комплекс), предоставляющие сотрудникам предприятия, клиентам, партнерам доступ к разнообразным информационным ресурсам предприятия: программам, корпоративным и другим данным, а также предлагающие сервисы в соответствии с целями и задачами предприятий и организаций (поисковая система, электронная почта или электронная доска объявлений, система заказа или система контроля за ходом выполнения заказа). По сути дела, портал не только осуществляет связь с внешней экономической средой, но и создает среду взаимодействия производителей и потребителей или поставщиков. Например, системы закупок или снабжения предоставляют возможность для размещения информации о своих потребностях в материально-технических ресурсах, для поиска поставщиков и получения от них коммерческих предложений, организации тендеров и т. д. (рис. 141).

Рис. 141. Технологии электронного бизнеса (снабжение)

Вся информация в системе классифицируется и хранится в соответствии со стандартизированным каталогом, что позволяет получать агрегированную информацию о предложениях поставщиков.

Особую роль в системах электронного бизнеса играют электронные торговые площадки (e-marketplaces). Торговые площадки в B2B-модели бизнеса обеспечивают несколько основных функций для участников. Первая функция – предоставление сведений поставщикам и потребителям на общей аппаратной и программной платформе, посредством которой торговые компании обеспечивают необходимую информацию и выполняют транзакции. Другая функция – предоставление сервисов, таких, как возможности он-лайн оплаты, логистики и динамической торговли. Еще одна функция торговых площадок – предоставление механизмов лимитирования, бюджетирования, кредитования и накопительных скидок (рис. 142). В настоящий момент электронные торговые площадки находятся в стадии бурного развития. Рассмотрим более подробно типы электронных торговых площадок, модели организации, особенности управления и примеры.

Рис. 142. Технологии электронного бизнеса (торговая площадка)

Электронные торговые площадки развиваются в двух основных направлениях, ориентируясь либо на узкоотраслевые, либо на межотраслевые процессы, образуя соответственно либо вертикальные, либо горизонтальные сообщества. Горизонтальные сообщества охватывают разные отрасли, предлагая решения по автоматизации функциональных процессов (финансового учета, логистики, обслуживания и ремонта, работы с кадрами и других). В зависимости от того, кто является организатором электронных торговых площадок, последние подразделяются на три типа:

– управляемые покупателями (buyer-driven);

– управляемые продавцами (supplier-driven или seller-driven);

– управляемые третьей стороной (third-party-driven).

Обычно возникновение тех или иных видов торговых площадок зависит от степени влияния покупателей и продавцов в конкретной отрасли.

Площадки, управляемые покупателями создаются одной или несколькими крупными компаниями для привлечения множества компаний-поставщиков в целях оптимизации процесса закупок, расширения торговых контактов и сети поставок. Площадки, управляемые продавцами, создаются крупными продавцами, которые играют активную роль менеджеров торговых площадок. Площадки, управляемые третьей стороной, призваны свести вместе покупателей и продавцов. Обычно такие площадки создаются теми, кто хорошо ориентируется в данном секторе бизнеса. Нейтральным посредникам легче объединить конкурирующих между собой участников рынка.

Формы организации электронных торговых площадок также могут быть различными. Современные участники рынка электронных торговых площадок используют одну или несколько из четырех основных моделей их организации: каталог он-лайн, аукцион, биржа и сообщество (http://www.e-com-merce.ru/).

Каталог он-лайн (online catalog) получают не простым переводом информации из традиционных каталогов в электронный формат, а используют все преимущества сети Интернет и современных технологий для поиска и анализа необходимых данных. С помощью такого каталога покупатели могут сравнивать товары сразу по нескольким параметрам, включая цену, даты поставки, гарантии, информацию по обслуживанию и т. д. Электронные каталоги расширяют рынок для продавцов, одновременно повышая эффективность доступа покупателей к товарам и их поставщикам. Доходы этой категории торговых площадок обычно складываются из комиссий за транзакции и рекламных средств, получаемых от поставщиков. Примером каталога могут служить каталоги потребительских товаров http://vmp.technet.ru/rubr. hp, http://katalog.bi2.ua/ и др., а также каталог товаров и услуг, предоставляемый российским порталом оптовой торговли (http://market.opt.msk.ru/).

Аукцион (auction) отличается от каталога он-лайн тем, что цена здесь не фиксирована, а устанавливается во время торгов. Источники дохода те же, что и для каталогов. Примером ведущей электронной площадки такого типа является FreeMarkets. Наиболее популярны в российском сегменте сети Интернет аукционы molotok.ru (http://www.molotok.ru/), аукцион.Ру (http://www.-auction.ru/) и др.

Биржа (exchange) – электронная торговая площадка, где цена регулируется спросом и предложением и может существенно меняться. Биржи позволяют компаниям торговать анонимно, что немаловажно, например, в энергетической промышленности, где огласка может повредить конкурентоспособной позиции покупателя и продавца и повлиять на цены. Источниками дохода для бирж главным образом служат комиссии за транзакции и членские взносы участников. Примерами этого типа торговых площадок служат торговая площадка Rusbiz.ru (http://marketplace, rusbiz.ru), Arbinet (http://www.arbinet.com/), Татцентр (http:www.trade.tatcenter.ru).

Сообщество (сommunity) – это интернет-площадки, которые собирают вместе потенциальных покупателей и продавцов на базе общего профессионального интереса. Как правило, они представляют собой информационные порталы, обеспечивающие компании необходимой информацией. Они содержат промышленные новости, результаты маркетинговых исследований, информацию по состоянию рынка, списки вакансий, а также позволяют участникам общаться непосредственно через чат или с помощью доски объявлений. Доходы этих площадок в основном состоят из прибыли от рекламы, спонсорских взносов и членских взносов участников. Уже сейчас в годовом обороте большинства подобных интернет-площадок присутствует небольшой процент доходов от комиссий за транзакции и ожидается, что в дальнейшем он будет расти. Типичным представителем этой группы торговых площадок является VerticalNet.

Несмотря на внешнюю простоту, процесс создания и развития электронных торговых площадок очень сложен, поэтому для их обслуживания требуются менеджеры (операторы), их называют также e-маркетмейкерами – он-лайн-посредниками, которые для успешной работы должны хорошо понимать динамику отрасли, состав рыночных игроков, а также владеть современными информационными технологиями и стандартами.

В настоящее время существуют компании-провайдеры решений в области электронного бизнеса, которые обеспечивают технологическую инфраструктуру торговых интернет-площадок и принимают непосредственное участие в их создании и поддержке. По направленности решений такие компании делятся на горизонтальных операторов-провайдеров аппаратно-программного комплекса (eMarketplace Platform Providers/Operators) и вертикальных операторов (Vertical eMarketplace Operators). Провайдеры аппаратно-программного комплекса предоставляют технологическую базу для ведения электронного бизнеса – решения, общие для всех компаний и отраслей промышленности. Крупнейшими представителями этого сектора индустрии информационных технологий являются компании Ariba (www.ariba.com/) и CommerceOne (www.commer-ceone.com/).

Среди вертикальных провайдеров известна компания PaperExchange (www.purchasepro.com/Main.jsp) – организатор аукциона по продаже оборудования для целлюлозно-бумажной промышленности. Примерами в области горизонтальных провайдеров служат FreeMarkets (www.freemarkets.com) или TradeOut (www.tradeout.com).

Компания Oracle (www.oracle.com) – ведущий производитель систем управления базами данных и ERP-систем, поставляет также собственные решения для создания систем электронного бизнеса и электронных торговых площадок. Технологии и решения для создания систем электронного бизнеса поставляют и другие ведущие поставщики системного и прикладного программного обеспечения, такие, как Microsoft (www.microsoft.com), SAP AG (www.sap.com), IBM (www.ibm.com) и др.

Сеть Интернет предоставляет уникальные возможности для осуществления операций продажи и приобретения товаров и услуг, и эти возможности могут значительно расшириться по мере развития уникальных проводников электронного бизнеса – торговых площадок.

Реализация электронного бизнеса во многом определяется теми сервисными средствами, которые предоставляет сеть Интернет пользователям. К ним относятся в первую очередь финансовые услуги в сети Интернет. Следует отметить, что предложение финансовых услуг на электронном рынке началось еще до появления всемирной сети Интернет. Некоторые банки снабжали своих клиентов лазерным диском со специальным программным обеспечением. Эти программы после установки на компьютеры клиентов давали им возможность доступа к клиентским файлам и базам данных, позволявшим управлять банковскими счетами и вкладами.

Одним из основных элементов сектора финансовых услуг в сети Интернет в настоящее время является интернет-банкинг – управление банковским счетом через Интернет, в частности, по мобильному телефону на основе WAP-технологий. Данная финансовая услуга включают в себя открытие и закрытие счетов, банковские переводы (как с одного своего счета на другой, так и межбанковские), продажу и покупку валюты, оплату товаров и услуг и т. д. При этом все операции осуществляются мгновенно и открыты для контроля со стороны клиента. Выгоды этой услуги очевидны: клиенту нет необходимости лично посещать банк для совершения операций; управление счетами возможно в любой момент времени и из любого места, где находится клиент; появляется возможность оперативно реагировать на любые изменения ситуации на финансовом рынке; можно мгновенно пополнять карточный счет, блокировать кредитные карты и получать выписки по счетам.

Большинство российских банков предоставляют услуги удаленным клиентам на основе интернет-технологий. Так, Автобанк-Никойл (http://www.av-tobank.ru) реализовал систему «Электронный клиент», обеспечивающую управление счетом через Интернет.

Активно развивается мобильный интернет-банкинг, т. е. возможность совершения банковских операций с помощью мобильного телефона. В России он был внедрен в Гута-банке (http://banking.guta.ru) при участии компании «Мобильные ТелеСистемы» в 2000 г.

Другой популярной финансовой услугой в сети Интернет является интернет-трейдинг, позволяющий работать всем желающим на фондовом и валютном рынках и управлять своими инвестициями на равных правах с инвестиционными компаниями и банками. Благодаря системам интернет-трейдинга можно управлять финансовыми активами: валютой, драгоценными металлами, ценными бумагами. При этом Интернет позволяет не только мгновенно получать информацию о состоянии рынков, котировках акций и прогнозах специалистов, но и оперативно управлять своими активами. Высокая доходность операций на валютном и фондовом рынках делает этот сектор финансовых услуг одним из самых привлекательных. Сегодня в сети Интернет имеют свои сайты валютные и фондовые биржи, инвестиционные компании, информационные агентства, специализирующиеся на поставках информации, другие участники фондового рынка (http://www.rts.ru/ – Российская торговая площадка PTC, http://www.mse-dsu.ru/index.html – Московская фондовая биржа, http://www.mi-cex.ru/currency/ – Московская межбанковская валютная биржа, www.schwab.com – брокерский дом Charles Schwab и др).

Интерактивное инвестирование предполагает выбор oн-лайн брокера и открытие инвестиционного брокерского счета, с помощью которого производятся необходимые операции купли-продажи акций и другие действия.

Постепенно возрастает популярность такой финансовой услуги в сети Интернет, как интернет-страхование. Интернет-страхование предоставляет клиенту классический набор страховых услуг, соглашение о предоставлении которых, а также все платежи по которым осуществляются при помощи Интернета. Как известно, страхование – это процесс установления и поддержания договорных отношений между страхователем (покупателем страховых услуг) и страховщиком (организацией, предоставляющей такие услуги). Страховщик разрабатывает и определяет программу страхования, предлагает ее клиенту и, в случае согласия последнего, стороны заключают договор, в результате которого клиент осуществляет единовременный или регулятивные платежи, а страховщик обязуется при наступлении страхового случая выплатить страхователю денежную компенсацию, определенную условиями данного договора. При совершении сделки заполняется документ, называемый страховым полисом.

Интернет-страхование – это те же элементы взаимодействия между страховой компанией и клиентом, возникающие при продаже страхового продукта и его обслуживании, но производимые с помощью сети Интернет. Для того чтобы интернет-представительство компании функционировало как полноценный офис этой страховой компании, оно должно обеспечивать:

– предоставление клиенту информации о страховой компании и ее услугах;

– расчет величины страховой премии и определение условий ее выплаты для каждого вида страхования и в зависимости от конкретных параметров;

– заполнение формы заявления на страхование;

– заказ и оплату полиса страхования непосредственно через Интернет;

– передачу полиса, заверенного электронно-цифровой подписью страховщика, клиенту непосредственно по сети Интернет;

– возможность информационного обмена между страхователем и страховщиком во время действия договора (для получения клиентом различных отчетов от страховой компании);

– информационный обмен между сторонами при наступлении страхового случая;

– оплата страховой премии страхователю посредством сети Интернет при наступлении страхового случая;

– предоставление страховщиком клиенту других услуг и информации.

Сегодня рынок интернет-страхования наиболее развит в США, где наряду с обычными страховыми компаниями имеется большое число страховых порталов, которые дают возможность клиенту подобрать необходимую компанию и купить у нее полис через Интернет.

В России имеется около 10 страховых компаний, которые так или иначе оказывают свои услуги через Интернет. Среди них такие известные страховщики, как «Ингосстрах» (http://agency.ingos.ru), РОСНО (http://www.rosno.ru/), «Ресо-Гарантия» (http://www.peco.ru/), «Ренессанс Страхование» (http://www.re-nins.ru/), «Авикос» (http://www.avicos.ru:8101/Main/main1.shtml) и другие.

Перспективы электронного бизнеса во многом определяются уровнем зрелости электронных платежных систем, обеспечивающих проведение и безопасность финансовых расчетов между предприятиями, фирмами, пользователями, финансовыми структурами. Этот уровень зрелости определяется выполнением платежными системами нескольких требований, к которым можно отнести: конфиденциальность, целостность информации, идентификацию (удостоверение в том, что стороны, участвующие в платежах, являются теми, за кого себя выдают), авторизацию (проверку наличия у покупателя необходимой суммы для оплаты стоимости покупки), безопасность операций по платежам.

Все платежные системы можно разделить на два основных класса. Первый класс составляют кредитные платежные системы, к которым можно отнести системы управления операциями через сеть Интернет, а также системы с использованием кредитных карт. Второй класс платежных систем представляют дебетовые системы, основанные на выпуске электронных денежных обязательств.

Электронные платежные системы включают в себя следующие формы расчетов: банковские (пластиковые) карты; электронные чеки; цифровые деньги.

Банковские (пластиковые) карты – это персонифицированный платежный инструмент, предоставляющий владельцу карты возможность безналичной оплаты товаров и услуг, а также получение наличных средств в отделениях банков и банковских автоматах (банкоматах).

Электронный чек – документ, в котором плательщик дает указание своему банку о перечислении денег. Он имеет много общего с обычным бумажным расчетным чеком. Электронный чек обычно высылается по электронной почте получателю платежа, который предъявляет его в банк и получает по нему деньги. После этого чек возвращается плательщику и служит доказательством факта платежа.

Цифровые деньги (digital cash) являются электронным аналогом бумажных денег. Цифровые деньги представляют собой набор купонов, заверенных цифровой подписью банка-эмитента. Наборы цифр передаются на компьютер получателя денег, а получатель передает эти купоны в банк для проверки и погашения. Каждый купон может быть погашен только однажды, банк в специальной БД ведет учет серийных номеров всех погашенных купонов. Цифровые деньги, подобно обычным наличным деньгам, анонимны и могут использоваться многократно до момента своего погашения. Электронные чеки и цифровые деньги применяются обычно при небольших суммах платежа в реальном времени через Интернет.

На российском рынке платежей в Интернет применяют различные решения. Среди них можно назвать систему CyberPlat (http://www.paycash.ru/) – универсальная мультибанковская интегрированная система платежей в Интернете, которая обеспечивает весь спектр финансовых услуг: от микроплатежей до межбанковских расчетов. Основные свойства системы CyberPlat следующие:

1. Интегрированность – система объединяет различные инструменты для ведения бизнеса в сети Интернет:

– CyberCheck – подсистема обслуживания сделок класса В2В с элементами электронного документооборота для клиентов, зарегистрированных в CyberPlat;

– CyberPOS – подсистема обслуживания платежей по пластиковым картам международных и российских платежных систем, ориентированная на услуги В2С и не требующая регистрации покупателя в системе CyberPlat;

– интернет-банкинг – управление счетом в банке-участнике системы через Интернет.

2. Мультибанковость – система CyberPlat допускает участие в ней неограниченного количества банков, открыта для взаимодействия с любыми другими платежными системами и, в отличие от многих из них, обеспечивает поддержку множества центров обработки платежей.

3. Универсальность – система позволяет использовать различные платежные инструменты: пластиковые карты международных и российских платежных систем, в том числе VISA, Europay, Diners Club, JCB, American Express, Union Card, скретч-карты e-port, а также осуществлять платежи непосредственно с банковских счетов плательщиков в банках-участниках системы на любой банковский счет, в том числе внешний. CyberPlat гарантирует полную конфиденциальность операций и недоступность платежных реквизитов для посторонних.

Система Web-Money (http://www.webmoney.ru/) – это закрытая платежная система, в которой расчеты производятся только между ее участниками. Пользователь системы создает свой электронный кошелек и пополняет его банковским переводом. Далее он может переводить деньги со своего счета на счета других участников системы (но не снимать деньги с чужого счета). Деньги можно вывести из системы путем перевода в какой-либо банк или почтовым переводом. Управление кошельком осуществляется с помощью специальной клиентской программы (не через браузер).

Система Assist (http://www.assist.ru/) позволяет в реальном времени проводить авторизацию и обработку платежей, совершаемых при помощи кредитных карт VISA, Eurocard/MasterCard, Diners Club, JCB, American Express, STB Card или с лицевых счетов клиентов интернет-провайдеров с любого компьютера, подключенного к сети Интернет.

Система «ЭлИТ-Карт» (http://www.elit.ru/card) предназначена для проведения через Интернет платежей по пластиковым картам мировых платежных систем, в том числе VISA, Master, Union независимо от того, каким банком, российским или зарубежным, эмитирована пластиковая карта. Система может быть легко интегрирована с различными интернет-системами оформления заказов на товары и услуги (независимо от видов товаров, типов предоставляемых и оплачиваемых услуг).

Использование интернет-технологий распространяется на самые разные сферы деятельности, в том числе и образовательную. Создание Web-сайтов вузов и их различных образовательных программ позволяет не просто размещать информационно-рекламную информацию, т. е. некоторым образом заменить буклеты и брошюры, но и установить непосредственный контакт с каждым потенциальным потребителем образовательных услуг вуза. Абитуриенты имеют возможность задать интересующие их вопросы. Наиболее часто встречающиеся из них объединяются в рубрику «Часто задаваемые вопросы». Посетителям вузовских сайтов предоставляется подробная информация о программах, условиях приема и обучения, преподавательском составе вуза, действующих в нем научных обществах, кружках и ассоциациях. Доступ к ресурсам высших учебных заведений России и мира можно получить, например, с помощью сервера российского студенчества http://students.informika.ru/. Вузы создают индивидуальные страницы руководителей вуза и его факультетов, отдельных преподавателей. На вузовских сайтах размещают рекламу учебного оборудования, учебной литературы, различные студенческие мероприятия и т. п. Современные технологические решения позволяют посетителям сайта увидеть вуз изнутри, посетить его лаборатории и аудитории, совершить виртуальное путешествие по кампусу.

Отметим, что структура электронного бизнеса, формы взаимодействия участников и способы получения доходов постоянно развиваются и совершенствуются. Этому в значительной степени способствует интенсивное развитие программных и технических решений, а также укрепление сектора консалтинга и развитие образовательных структур в сети Интернет.

Определение источника получения доходов от реализации деятельности в сети Интернет – важный момент реализации хозяйственной деятельности.

Модель доходов, основанных на сделках. Модель достаточно проста: продавец взимает плату за каждую совершенную сделку на электронном рынке. Эта оплата может быть фиксированной или являться процентом от сделки, может взиматься с продавца, с покупателя или с обоих участников сделки.

Модель дохода от аукциона. Вариант модели, основанной на сделках. Владелец электронного аукциона предлагает товары различных продавцов на основе аукционной продажи. С участников взимается оплата в виде процента от сделки или фиксированной суммы. Отличие данной модели в том, что платежи взимаются только с продавцов, причем в большинстве случаев оплата взимается только в случае совершения сделки. Покупателей привлекает бесплатность для них данной модели торговли, а продавцы возвращаются на аукцион в случае удовлетворенности совершенной сделкой.

Модель экономии затрат. Используется в том случае, если сокращение затрат можно оценить количественно. Владелец рыночной площадки взимает за свои услуги процент от сокращения затрат участников сделки. Хотя данный прием в основном используется как маркетинговый стимул привлечения участников рынка, его можно считать правомерной моделью получения дохода. В этой модели есть несколько проблем. Большая часть экономии издержек приходится на первый год работы на рынке. На уровень экономии издержек влияют различные тенденции в ценообразовании, на которые электронный рынок не имеет влияния.

Модель доходов от подписки. Оплата подписки представляет интересную модель получения дохода. Обычно эта оплата пересматривается ежемесячно, поквартально или ежегодно. Подписная цена может основываться на некотором обязательном числе подписчиков или на использовании данной организацией электронного рынка. Оплата может взиматься с продавца, покупателя или с обоих. Модель привлекательна тем, что обеспечивает предсказуемый доход и высокую маржу. Обычно эта модель – не единственная для компании, поскольку представляет собой барьер для накопления критической массы участников рынка. Кроме того, для увеличения дохода компания вынуждена увеличивать либо число подписчиков, либо цену подписки.

Модель доходов от рекламы. Доход от рекламы получается от продажи сайтов, линков с другими сайтами, баннерной рекламы, контекстной или других видов интернет-рекламы. Хотя доходы электронного рынка В2В от рекламы значительны, в будущем предсказывают снижение их величины по двум причинам:

– целью большинства площадок является создание общей платформы для участников данной отрасли и привлечение критической массы участников, для чего важно привлечь участников с разными товарами, а рынок должен оставаться нейтральным. Продажа рекламы противоречит этой нейтральной позиции рынка;

– реклама ухудшает качество рынка, его навигацию, пользовательские характеристики и быстродействие.

Однако это не означает, что данная модель получения дохода не будет использоваться в будущем.

Модель доходов от лицензирования программных продуктов. Эта модель является основной для многих участников электронного рынка В2В, занятых производством программных приложений. Она гарантирует как начальный лицензионный платеж, так и последующие выплаты за обновление, обслуживание и поддержку лицензионного продукта. Лицензионные платежи обычно пропорциональны числу пользователей или мощности технической базы пользователя. Модель имеет и ряд ограничений. Выплаты обычно приходятся на последний месяц (или даже неделю) квартала, что уменьшает предсказуемость дохода. Кроме того, такие платежи могут оттолкнуть мелкие компании от использования электронной площадки. Поэтому производители программных продуктов большое их количество предоставляют пользователям бесплатно, что может существенно уменьшить привлекательность данной модели получения доходов на электронном В2В рынке.

Date: 2015-09-23; view: 1340; Нарушение авторских прав