Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Системы управления в разрезе основных подсистем

|

|

| Основные подсистемы организации | Мероприятия |

| Маркетинг | Введение отдела маркетинга (или штатной единицы маркетолога) для повышения функционирования данной области; совершенствование процесса сбора и анализа информации для более эффективного проведения маркетинговых исследований; усиление роли технических средств связи, позволяющих быстро реагировать на изменения рыночной конъюнктуры |

| Исследования и разработки | Разработка комплексной системы модернизации основных сфер деятельности; установление контакта фирмы с различными источниками инновационной информации; постановка работы персонала на инновационную основу |

| Снабжение | Совершенствование договорной системы, т. е. заключение жестких договоров с поставщиками, введение штрафных санкций, позволяющих устранить сбои в поставке товаров и уменьшить риск деятельности фирмы; установление рациональной коммуникации для обеспечения своевременности поступления информации, необходимой для составления заказов на поставку продукции |

| Сбыт | Совершенствование системы управления запасами, обеспечивающей удовлетворение потребительского спроса и снижение издержек на хранение; обеспечение процесса реализации современными компьютерными программами |

| Финансы | Расстановка приоритетов среди задач финансирования, позволяющее сократить время на данный процесс и рационально использовать ресурсы предприятия |

| О к о н ч а н и е т а б л. 2 8 | |

| Основные подсистемы организации | Мероприятия |

| Кадры | Повышение квалификации персонала, позволяющее повысить уровень и культуру обслуживания потребителей; разработка системы дополнительного стимулирования, позволяющей создать заинтересованность в работе; вовлечение персонала в процесс управления, позволяющее усовершенствовать методы сбора информации; установление контроля по результатам труда, способствующее совершенствованию обратной коммуникационной связи и налаживанию межличностных коммуникаций |

| Управление | Совершенствование системы контроля за реализацией намеченных мероприятий; разработка системы оценки и аттестации персонала; четкое распределение обязанностей на базе штатного расписания, делегирование полномочий и совмещение должностей в случае недогрузки работы персонала |

При характеристике и оценке эффективности разработанных планов СХПР необходимо уделить особое внимание расчетам показателей социальной и экономической эффективности (табл. 29).

Т а б л и ц а 2 9

Оценка эффективности планов СХПР

| Показатели | Способ расчета | Значение |

| Показатели экономической эффективности | ||

| Валовая прибыль | Выручка от реализации продукции за вычетом себестоимости | Увеличение ВП на 15 % за счет увеличения объемов реализации и снижении в них доли себестоимости |

| Себестоимость | Часть стоимости, включающая затраты на потребленные средства производства и оплату труда | Снижение темпов роста себестоимости на 3 % за счет снижения закупочных цен на продукцию в результате заключения договоров с более выгодными поставщиками |

| Объем товарной продукции | Стоимость реализованной продукции за определенный период времени | Увеличение объема товарооборота на 10-12 % за счет улучшения организации торгового обслуживания и усиления маркетинговых мероприятий |

| Затраты на 1 руб. товарной продукции | Отношение себестоимости к стоимости товарной продукции | Снижение затрат на 1 руб. товарной продукции за счет снижения закупочных цен |

| Прибыль от продаж | Валовая прибыль за вычетом издержек обращения | Увеличение ПП на 20 % за счет снижения темпов роста издержек обращения в результате рационального распределения всех видов ресурсов и контроля за их использованием |

| Рентабельность продаж | Отношение прибыли от продаж к стоимости реализованной товарной продукции | Увеличение рентабельности на 8 % за счет превалирования прироста прибыли над приростом издержек |

| П р о д о л ж е н и е т а б л. 2 9 | ||

| Показатели | Способ расчета | Значение |

| Фондоотдача основных фондов | Отношение объема товарной продукции к стоимости основных фондов | Увеличение ФО на 10 % в результате улучшения использования основных фондов |

| Показатели качества, результативности и сложности труда | ||

| Производительность труда | Отношение объема реализованной продукции к общей численности | Увеличение ПТ на 7 % за счет увеличения объема товарооборота в результате системы материального стимулирования, повышения квали-фикации сотрудников, совер-шенствования системы снабжения и улучшения условий труда |

| Фонд оплаты труда | Общий фонд основной и дополнительной зарплаты, включаемый в себестоимость | Увеличение ФОТ на 5 % за счет увеличения численности работников (маркетолог) и повышения зарплаты в результате увеличения основных результатов деятельности организации и квалифицированного выполнения своих обязанностей |

| Средняя зарплата 1 работника | Отношение общего фонда оплаты труда к общей численности персонала | Увеличение среднемесячной зарплаты на 3% в результате увеличения объема и сложности труда |

| Соотношение темпов произ-вод-ти труда и зарплаты | Отношение прироста ПТ к приросту средней зарплаты | Увеличение, свидетельствующее о том, что зарплата растет медленнее производительности труда |

| Качество труда | Отношение количества жалоб к общей численности персонала | Снижение этого показателя, свиде-тельствующее о повышении качества труда за счет повышения качества обслуживания в результате улучшения условий труда, повышения квалификации |

| Показатели социальной эффективности | ||

| Текучесть персонала | Отношение числа уволенных работников к общей численности | Снижение текучести за счет повы-шения заинтересованности в работе, разработки системы стимулирования, налаживания межличностных комму-никаций, вовлечение персонала в процесс управления |

| Уровень трудовой дисциплины | Отношение случаев нарушения трудовой дисциплины к общей численности | Повышение уровня трудовой дисциплины за счет установления контроля за результатами труда, четкой фиксации в оперативной отчетности нарушений, прогулов, опозданий, не исполнительности структурных подразделений |

| Равноме-рность загрузки персонала | Экспертная оценка равномерности загрузки руководством организации по 5-балльной шкале | Повышение равномерности загрузки на 1-2 балла за счет четкого распределения обязанностей на базе штатного расписания, совмещения должностей |

| О к о н ч а н и е т а б л. 2 9 | ||

| Показатели | Способ расчета | Значение |

| Надежность работы персонала | Экспертная оценка надежности руководством организации по 10-балльной шкале | Повышение надежности на 3-4 балла за счет создания системы дополнительного стимулирования, автоматизации рабочих мест |

| Социально-психологичес-кий климат в коллективе | Устанавливается на основе конкретных социологических и психологических исследований с помощью специалистов | Улучшение климата за счет разработки системы мотивации на основе анализа потребностей и контроля по результатам труда, разработки системы оценки и аттестации персонала, налаживанию межличностных коммуникаций |

Предлагаемые показатели эффективности системы планов функционирования и развития СХПР уточняются и дополняются с учетом специфики выбранных объектов управления бизнеса. При этом имеется возможность применять различные подходы обоснования программ (проектов), используя эффект вариабельности мышления их разработчиков, представленных в табл. 30.

Т а б л и ц а 3 0

Сводная таблица эффективности системы планов СХПР

| Параметры | Эффективность параметра в СУ до проекта | Эффективность параметра после проекта по вариантам |

| Механизм | ||

| 1. Цели, задачи | ||

| 2. Принципы | ||

| 3. Подходы | ||

| 4. Методы | ||

| Процесс | ||

| 1. Миссия и цель | ||

| 2. Анализ среды | ||

| 3. Оценка альтернатив и выбор стратегии | ||

| 4. Реализация стратегии | ||

| 5. Оценка стратегии | ||

| Инструменты | ||

| 1.Информация | ||

| 2.Материальные ресурсы | ||

| 3. Структура | ||

| 4. Финансы | ||

| 5. Методы и подходы | ||

| 6. Трудовые ресурсы | ||

| Функции | ||

| 1. Планирование | ||

| 2. Организация | ||

| 3. Мотивация | ||

| 4. Контроль | ||

| 5. Регулирование |

|

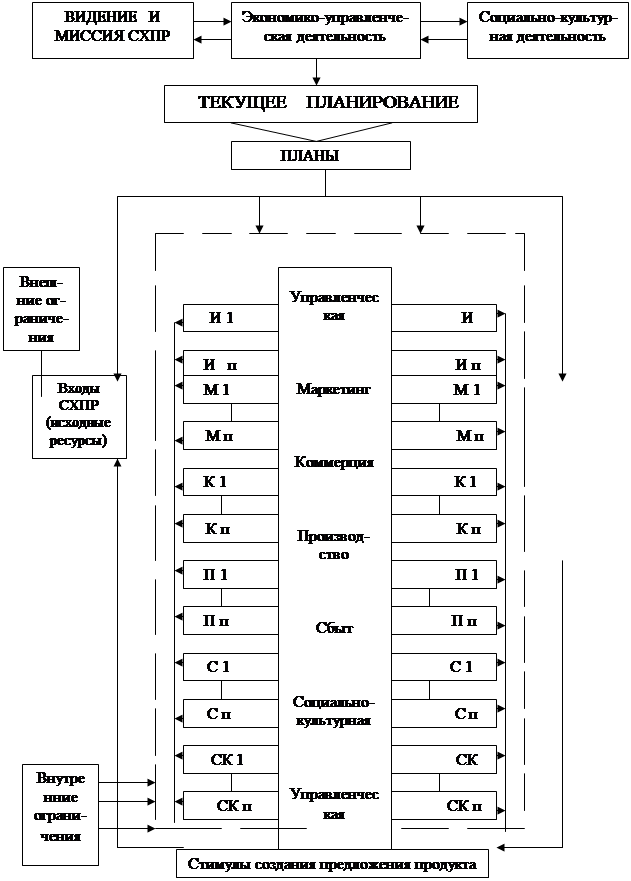

Рис. 58. Схема преобразования ревурсов (вход) СХПР в результаты (выход)

В заключение обоснования целесообразно оценить также как предложенные мероприятия, и реализацию выбранной стратегии, что скажется на эффективности управления предприятием (табл. 31).

Т а б л и ц а 3 1

Расчет показателей эффективности управления предприятием

| Система направлений оценки эффективности | Основные критерии оценки эффективности | Оценка, баллы (0-1) | |

| Варианты | |||

| до | после | ||

| Достижение цели | Степень достижения цели Расширение доли рынка Сохранение организации как целостности | 0,7 0,5 0,4 | 0,9 0,8 0,8 |

| Качество функционирования | Соотношение централизации и децентрализации Рост гибкости организационной формы Соподчиненность дерева целей и уровней иерархии Эффективность текущей обработанной информации, включая ее комплексность Скорость и точность выделения информации по специальным запросам Надежность и безопасность информации Своевременность информации Наличие необходимой информации Экономичность от масштаба сбора, обработки, передачи информации | 0,5 0,5 0,6 0,3 0,4 0,4 0,4 0,5 0,6 | 0,7 0,8 0,8 0,7 0,7 0,7 0,8 0,9 0,7 |

| Изменение в качестве рабочей силы | Гибкость в системе продвижения по службе Полномочия работников и их ответственность Степень удовлетворения выполняемой работой Повышение квалификации | 0,4 0,5 0,6 0,3 | 0,8 0,6 0,9 0,6 |

| Экономичность | Удельный вес издержек управления в общих издержках Затраты на подготовку управленцев Затраты на управленческое консультирование Эффективность управленческих решений Точность управленческих решений Надежность решений Быстрота подготовки управленческих решений Гибкость и последовательность принятия решений | 0,5 0,3 0,3 0,6 0,6 0,5 0,3 0,4 | 0,6 0,5 0,4 0,7 0,6 0,7 0,6 0,6 |

| Внешние и внутрен-ние социально-эконо-мические условия | Способность СТЭП-факторного анализа Наличие обоснованных целей Степень интеграционной поддержки | 0,6 0,4 0,3 | 0,6 0,8 0,6 |

| Сумма нормы 27 баллов | |||

| Итого | 10,6 | 19,6 |

Система методов текущего планирования в торговой фирме

При разработке планов торгового предприятия используются специфические методы, которые соответствуют задачам, целям и особенностям планирования данного хозяйствующего субъекта. Методы планирования – это конкретные способы и приемы экономических расчетов, применяемые при разработке отдельных разделов и показателей плана, их координации и увязке.

При выборе конкретных методов планирования учитываются следующие факторы:

– длительность планового периода;

– особенности расчетов планового показателя;

– обеспеченность исходной информацией и возможность ее использования;

– наличие соответствующей технической базы обработки информации и проведения расчетов;

– уровень квалификации работников.

К основным методам планирования деятельности относятся нормативный, расчетно-аналитический, балансовый, экономико-математический.

Суть нормативного метода состоит в том, что для расчета того или иного планового показателя применяются нормы и технико-экономические нормативы, характеризующие рациональную величину этого показателя для конкретных условий работы предприятия.

Используемые нормативы бывают трех видов: единые, отраслевые и специальные, применяемые для отдельных торговых предприятий. Единые нормативы применяются во всех отраслях и сферах деятельности: например, транспортные тарифы, оплата коммунальных услуг (отопление, электроэнергия, водоснабжение и т. п.), ставки большинства налогов и др.

Отраслевые нормативы действуют только в системе торговли и общественного питания: нормы амортизации основных фондов, нормы расхода сырья и продуктов, нормы оснащенности предприятий инвентарем и оборудованием, нормы естественной убыли, коэффициенты трудоемкости блюд, нормативный срок окупаемости капиталовложений и др.

Технико-экономические нормативы как инструмент планирования требуют постоянного совершенствования и корректировки в соответствии с условиями рыночной среды и задачами торгового предприятия.

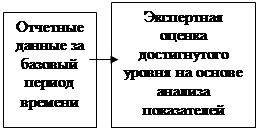

Расчетно-аналитический метод планирования используется в том случае, когда отсутствуют технико-экономические нормативы, а взаимосвязь между отдельными показателями или экономическими явлениями может быть установлена лишь косвенным путем на основе анализа и сопоставления отчетных данных. Сущность этого метода заключается в том, что расчеты плановых показателей производятся на основе анализа достигнутого уровня, их развития, принимаемого за исходную базу, и индексов их изменения в плановом периоде.

Алгоритм планового решения на основе расчетно-аналитического метода изображен на рис. 59.

|  | ||

Рис. 59. Схема расчетно-аналитического метода планирования

Использование этого метода требует большого опыта и развитой интуиции у работников экономических служб, а также знания условий работы торговых предприятий, понимания сущности экономических процессов и перспектив их развития на уровне хозяйствующих субъектов.

Значение расчетно-аналитического метода планирования деятельности торгового предприятия достаточно велико, поскольку на его основе определяются такие важнейшие показатели производственно-торговой деятельности, как объем товарооборота, сумма доходов и прибыли, расходы по труду и заработной плате и др.

Балансовый метод предусматривает использование в планировании балансов, назначение которых состоит в увязке имеющихся в наличии у предприятия материальных и финансовых ресурсов с фактической потребностью в них. Балансовые расчеты должны быть произведены таким образом, чтобы использование или распределение ресурсов не превышало их реального объема.

Балансовые расчеты используются при планировании поступления товаров на предприятие, исходя из прогнозируемого товарооборота и величины начальных и конечных товарных запасов, при определении потребности предприятий в оборудовании, предметах материально-технического оснащения, топлива для производственных нужд на предприятиях общественного питания. Значительной особенностью большинства экономических проблем на уровне торгового предприятия является их неопределенность, а также одновременное воздействие многих, часто взаимозаменяемых факторов. В этом случае плановые расчеты целесообразно производить с помощью экономико-математических методов, среди которых наиболее широкое применение в торговле нашли математические (корреляционные) модели. Сущность корреляцонных экономико-математических моделей состоит в нахождении естественного выражения взаимосвязей между показателями и факторами, их определяющими, и последующим экстраполированием зависимостей на определенный плановый период. При использовании таких моделей в плановом процессе необходимо соблюдать следующие требования:

– цель в качественном отношении должна быть адекватна экономической задаче, т. е. отражать сущность исследуемого объекта;

– выбранная математическая форма описания экономических взаимосвязей (уравнение регрессии) должна в наибольшей степени соответствовать закономерностям развития планируемого показателя.

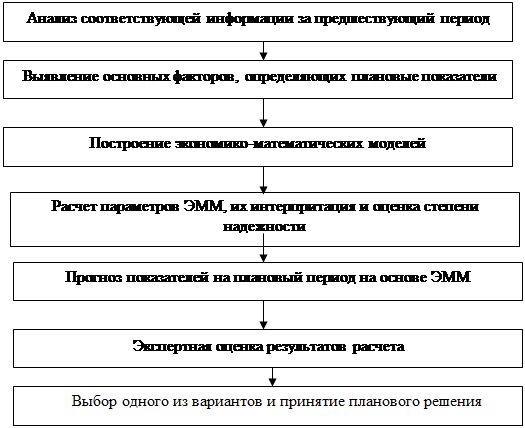

Параметры, рассчитанные по экономико-математической модели должны иметь четкую экономическую интерпретацию, лавирование показателей на основе расчета экономико-математических моделей в общем виде складывается из нескольких этапов (рис. 60).

|

Рис. 60. Этапы планирования показателей при использовании

экономико-математических моделей

Применение ЭММ предполагает разработку многих плановых показателей и выбор из них оптимального, обеспечивающего решение плановой задачи и достижение поставленной цели.

Объемно-календарное планирование реализации

Date: 2015-09-20; view: 560; Нарушение авторских прав