Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Замена автошин на автомобилях, осуществляющих вывоз древесины

|

|

Эффективность использования основных средств в значительной степени зависит от их технического состояния. Для оценки используемых основных фондов применяется показатель степени их экономической годности и износа, которые рассчитываются следующим образом [29]:

К годности = ОС ост. / ОС перв. * 100%, (3.8)

где, ОС ост. – остаточная стоимость основных средств;

ОС перв. – первоначальная стоимость основных средств.

К износа = ОС износ / ОС перв. * 100%, (3.9)

где, ОС износ – износ основных средств.

При характеристике технического состояния основных средств (табл. 16) используются данные справки к разделу 3 «Амортизируемое имущество» приложения к бухгалтерскому балансу.

Таблица 16 Характеристика технического состояния основных производственных фондов ООО «Диамант»

| Показатель | На 1.03.2009г. |

| Первоначальная стоимость основных средств, тыс. р. | 3 117 595 |

| Износ основных средств, тыс. р. | 2 213 475 |

| Остаточная стоимость основных средств, тыс. р. | 906 104 |

| Коэффициент износа основных средств, % | |

| Коэффициент годности основных средств, % |

С каждым годом наблюдается увеличение износа, так как это напрямую зависит от срока службы конкретной единицы основных средств.

Считается, если износ основных фондов на предприятии не превышает 20%, то это означает, что основные фонды новые; от 20 до 50 % – степень износа нормальная; от 50 до 75% – проблема обновления основных фондов не решается, что служит серьезной предпосылкой ухудшения конкурентоспособности предприятия и продукции. Таким образом, выше приведенные данные свидетельствуют о том, в ООО «Диамант» основные средства являются весьма изношенными. Высокая степень износа техники предопределяет и значительные расходы на ее ремонт и, кроме того, из-за регулярных поломок автомобилей, погрузчиков, крана, предприятие не дополучает выручку, так как объемы вывозки древесины значительно ниже потенциально возможных.

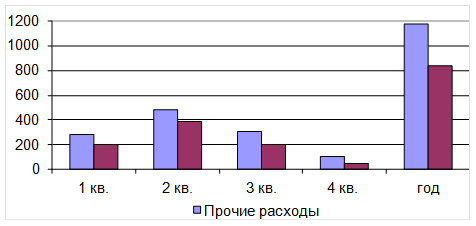

В соответствии с п. 1 ст. 324 Налогового кодекса РФ в аналитическом учете налогоплательщик формирует сумму расходов на ремонт основных средств с учетом группировки всех осуществленных расходов, включая стоимость запасных частей и расходных материалов, используемых для ремонта, расходов на оплату труда работников, осуществляющих ремонт, и прочих расходов, связанных с ведением указанного ремонта собственными силами, а также с учетом затрат на оплату работ, выполненных сторонними силами. Расходы на ремонт основных средств рассматриваются как прочие расходы и признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат [12]. Данные затраты нормированию не подлежат. По данным аналитического учета ООО «Диамант» составлена табл. 17, в которой отражены расходы на ремонт основных средств по кварталам 2009 года.

Таблица 17 Расходы на ремонт основных средств ООО «Диамант» в 2009 году

| Показатели | 1 кв. | 2 кв. | 3 кв. | 4 кв. | год |

| Прочие расходы всего, тыс. руб., в том числе: | |||||

| - Расходы на ремонт основных средств, тыс. руб. | |||||

| Доля расходов на ремонт в общей величине прочих расходов, % |

Из табл. 17 видно, что в составе прочих расходов 72% – это расходы на ремонт основных средств, и, прежде всего, техники. За 2009 год на эти цели было истрачено 842 тыс. руб., что составляет более 15% от общей величины себестоимости продукции. Если бы на предприятии не было списанной техники, с которой снимаются запасные части и используются в ремонте действующих основных фондов, то расходы на ремонт были бы еще выше.

Рис. 17. Расходы на ремонт основных средств ООО «Диамант» по кварталам и в целом за 2009 год

Отсюда следует, что одним из направлений снижения себестоимости является сокращение расходов на ремонт основных средств. Это может быть обеспечено за счет повышения качества самих ремонтных работ, за счет использования более дешевых запасных частей (но при этом не менее качественных), за счет правильной эксплуатации машин и механизмов (не допускать перегрузку автомобилей, своевременно проводить техобслуживание и т.п.) [12]. В данной рекомендации предлагается осуществить замену автошин модели 260*508 (на специальном языке эти автошины называются «лапка» из-за рисунка на резине) на автошины модели 280*508. Данная замена предлагается по следующим причинам:

1) из-за большей износоустойчивости автошины модели 280*508. Большая износоустойчивость достигается за счет большей ширины резины - в модели 280*508 ширина резина на 20 мм с каждого зазора по сравнению с моделью 260*508 [25];

2) из-за соответствия допустимой статической нагрузки (в размере 2250 кг на одинарную шину и 2070 кг на сдвоенную шину) фактическим условиям эксплуатации автомобилей, т.е. по техническим характеристикам данные шины вполне применимы. По установленным стандартам автошины модели 260*508 разрешены к использованию в эксплуатации при технической загрузке автомобиля 22 тонны. Максимальная техническая загрузка лесовоза по практике их использования – 20 тонн [13];

3) для предотвращения продажи автошин водителями предприятия, так как автошины модели 260*508 из-за более низкой цены наиболее распространены в использовании у частных владельцев лесовозов.

Проведем расчет суммы снижения затрат по запасным частям (автошины) при условии эксплуатации автопарка на автошинах модель 280*508 взамен 260*508 на 2005 по ООО «Диамант». Для расчета необходимы следующие данные:

1. Количество рейсов, выполненных каждым автомобилем, в 2009 году. Как уже говорилось раньше в среднем на каждый автомобиль приходится 11 рейсов за рабочий месяц, которых в году 9. Следовательно за год каждым лесовозом в среднем осуществлено Р = 99 рейсов/

2. Расстояние от нижнего склада до деляны составляет L = 250 км/

3. Количество автошин на одном лесовозе Кш=10 шт.

4. Средний фактический пробег до износа автошины 260*508 равен В1=38 тыс. км.

5. Средний фактический пробег до износа автошин 280*508 равен В2=60 тыс. км.

6. Стоимость одной автошины 260*508 составляет Ц260=5320 руб.

7. Стоимость одной автошины 280*508 составляет Ц280=7750 руб.

Определим годовой пробег лесовозов в 2009 году. Он рассчитывается по формуле:

Lгод = Р * (L * 2), (3.10)

где, Р – количество рейсов, необходимых для вывозки заданного объема древесины; L – расстояние вывозки леса, км.

L год = 99 * (250* 2)= 49500 км

Годовую потребность в автошинах (Пi) для одного лесовоза можно определить по следующей формуле:

Пi = Lгод * Кш / Вi, (3.11)

где, Lгод – годовой пробег лесовозов в 2009 году;

Кш – количество автошин на одном лесовозе;

Вi – средний фактический пробег лесовоза до износа i-го вида автошин.

Тогда годовая потребность в автошинах 260*508 для одного лесовоза будет равна:

П260 = 49500*10/38 000 =13 шин

Годовая потребность в автошинах 280*508 для одного лесовоза будет равна:

П280 = 49500*10/60 000 = 8,25 шин

Далее переведем значение годовой потребности в автошинах в стоимостное измерение. Для этого следует необходимое количество шин умножить на их цену, т.е. воспользуемся следующей формулой:

П год i = Пi * Цi, (3.12)

где, П год i – годовая потребность в автошинах i –го вида, руб.;

Пi – годовая потребность в автошинах i –го вида, шт.;

Цi – стоимость одной автошины i –го вида.

Воспользовавшись формулой, рассчитаем годовую потребность в автошинах модели 260*508:

П год 260 = 13 * 6320 = 82 160 руб.

Годовая потребность в автошинах 280*508 будет равна:

П год 280 = 8,25 * 7750 = 63 938 руб.

Согласно выше представленным данным и результатам расчетов можно определить годовой экономический эффект по следующей формуле:

Э = (П год 260 - П год 280) * N, (3.13)

где, N – количество автомобилей, занятых перевозкой древесины.

Э = (82160 - 63938) * 4 = 72 888 руб.

Поскольку дипломная работа посвящена исследованию эффективности производственно-хозяйственной деятельности ООО «Диамант» и разработке рекомендаций по ее повышению, то необходимо отразить, как предложенная рекомендация скажется на показателях эффективности деятельности исследуемого предприятия, а именно на удельных текущих затратах и рентабельности продукции. Воспользуемся формулами (3.4) и (3.7).

Удельные текущие затраты при реализации предложенной рекомендации будут равны:

Утз’= (5435– 18,2) / 5482 = 0,988 руб./руб.

Рентабельность продукции при реализации предложенной рекомендации будет равна:

R = ((45+18,2) /5482) * 100% = 1,15%

Полученные данные заносим в табл. 18.

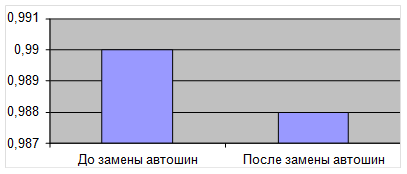

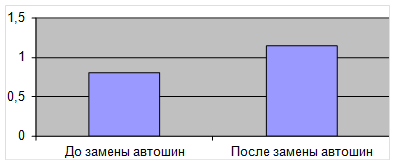

Таблица 18 Изменение экономической эффективности деятельности ООО «Диамант» при замене автошин модели 260*508 автошинами модели 280*508

| Показатели | Единицы измерения | 280*508 | 260*508 | Результат |

| 1. Годовой пробег лесовозов в 2009 году | км | - | ||

| 2. Средний фактический пробег автомобиля до износа автошины | тыс. км | |||

| 3. Стоимость одной автошины | руб. | +1430 | ||

| 4. Годовая потребность в автошинах на 1 автомобиль | шт. | 8,25 | - 4,75 | |

| 5. Годовая потребность в автошинах на 1 автомобиль | тыс. руб. | - 18222 | ||

| 6. Годовой экономический эффект (снижение расходов) | тыс. руб. | 72 888 | ||

| 7. Удельные текущие расходы | руб. руб. | 0,99 | 0,988 | - 0,004 |

| 8. Рентабельность продукции | % | 0,8 | 1,15 | + 0,35 |

Рис. 18. Изменение удельных текущих затрат ООО «Диамант»

Рис. 19 Изменение рентабельности продукции ООО «Диамант»

Анализируя табл. 18, можно сделать следующий вывод: снижение затрат по запасным частям (автошины) при условии эксплуатации автопарка на автошинах модели 280*508 взамен 260*508, приведет к снижению себестоимости продукции в части прочих расходов на 210 888 руб., при этом текущие расходы на рубль продукции сократятся на 0,2 копейки на каждый рубль продукции и увеличению рентабельности на 0,35 копеек с каждого рубля реализованной продукции.

Date: 2015-09-19; view: 1251; Нарушение авторских прав