Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Финансовые результаты деятельности и пути их улучшения

|

|

Прибыль предприятия – один из наиболее важных показателей финансового результата хозяйственной деятельности предприятия. В соответствии с российским законодательством прибыль – это разница между доходом и расходами, вызванными его получением [5].

Прибыль является важнейшей экономической категорией и основной целью функционирования любой коммерческой организацией. Как экономическая категория прибыль отражает чистый доход, созданный в сфере производства и оказания услуг, и выполняет ряд функций. К основным из них можно отнести следующие:

1. Фискальная функция. Прибыль является одним из определяющих доходных источников бюджетов всех уровней.

2. Оценочная функция. Прибыль характеризует экономический эффект. Полученный в результате хозяйственно- экономической деятельности предприятия за отдельный период, т.е. оценивается финансовый результат предприятия.

3. Стимулирующая функция. Поскольку прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия, последнее заинтересовано в получении наибольшей суммы прибыли как основы его развития и конкурентоспособности [4].

Различают виды прибыли:

- до налогообложения;

- от реализации;

- по внереализационным операциям.

Прибыль до налогообложения называют в экономической литературе балансовой прибылью, т.к. она отражает финансовый результат от всех видов деятельности. Прибыль, прежде всего, формируется на основе разницы между выручкой предприятия, получаемой от реализации произведенной продукции, и себестоимостью ее производства. Поэтому необходимо более подробно рассмотреть такую экономическую категорию как себестоимость продукции.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию.

Себестоимость продукции является важным качественным показателем деятельности предприятия, отражающим использование основных фондов, трудовых, материальных и финансовых ресурсов.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, технологическое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

В Российской Федерации законодательно регламентированы два вида учета расходов:

- налоговый учет (Налоговый кодекс РФ, гл. 25) [6];

- бухгалтерский учет (положение по бухучету ПБУ № 33Н) [11].

В данных документах все расходы сгруппированы в соответствии с их экономическим содержанием поэлементно. Каждый элемент включает однородные расходы. Исключение составляют прочие расходы, которые являются комплексным элементом. В Налоговом кодексе выделены следующие элементы:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

В положении по бухгалтерскому учету «Расходы организации» ПБУ №33Н, который утвержден Министерством финансов, регламентируется иной перечень элементов себестоимости продукции:

- материальные расходы. В этом элементе отражается стоимость приобретаемых со стороны для производства продукции сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии. Из затрат на материальные ресурсы исключаются стоимость возвратных отходов (остатки сырья, материалов, теплоносителей), которые образуются в процессе производства и утрачивают полностью или частично свои потребительские качества и в связи с этим используются с повышенными затратами или не используются совсем по прямому назначению;

- расходы на оплату труда. В этот элемент входят расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности;

- расходы на социальные нужды. Здесь отражаются обязательные отчисления по установленным нормам органам социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования в процентах к оплате труда работников;

- суммы начисленной амортизации. В состав этого элемента входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, которая исчисляется исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части;

- прочие расходы – все другие затраты, не вошедшие в элементы затрат, которые включают налоги, сборы, отчисления в специальные фонды, платежи по кредитам в пределах установленных ставок, затраты на командировки, на сертификацию продукцию, оплата услуг связи и др.

В соответствии со статьей 253 НК РФ затраты, связанные с производством и реализацией продукции, включают в себя:

1) расходы, связанные с производством, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и реализацией товаров, работ, услуг;

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и другого имущества, а также на поддержание их в исправном состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на добровольное и обязательное страхование;

6) прочие расходы.

При планировании, учете и анализе текущих затрат на производство продукции важное значение имеет определение себестоимости отдельных видов выпускаемой продукции, работ, услуг. Такое определение себестоимости называется калькулированием. Этот расчет оформляется в виде специальной экономической таблицы (калькуляции), в которой все затраты на производство и реализацию продукции (работ, услуг) группируются по статьям расходов.

Классификация затрат по статьям расходов (статьям калькуляции) производится в зависимости от места возникновения и назначения затрат. Она включает в себя следующие затраты:

1. Сырье и материалы. Эта статья включает стоимость сырья, основных и вспомогательных материалов, которые непосредственно потребляются при производстве продукции и вещественно входят в ее состав.

2. Возвратные отходы (учитываются со знаком минус).

3. Покупные комплектующие изделия, полуфабрикаты и производственные услуги сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Основная заработная плата производственных рабочих. Сюда входит заработная плата рабочих основных производственных цехов за выполнение ими работ по непосредственному изготовлению продукции.

6. Дополнительная заработная плата производственных рабочих. В данной статье затрат отражаются расходы на оплату отпусков, предусмотренных законодательством, оплату за работу в выходные и праздничные дни, оплату по внутрипроизводственным причинам не по вине работников и другие аналогичные расходы, определяемые по нормам пропорционально расходам на основную заработную плату.

7. Отчисления во внебюджетные социальные фонды (единый социальный налог) от фонда оплаты труда.

8. Затраты на подготовку и освоение производства новых изделий.

9. Расходы на содержание и эксплуатацию оборудования. Эта статья включает расходы на содержание оборудования и рабочих мест, затраты на все виды ремонта оборудования, суммы начисленной амортизации оборудования и другие аналогичные расходы.

10. Цеховые расходы. Сюда входят расходы на оплату цехового аппарата управления, суммы начисленной амортизации цеховых зданий, сооружений и инвентаря, затраты по их ремонту и содержанию, на мероприятия по охране труда и т.п.

11. Общехозяйственные (общезаводские) расходы. Данная статья включает расходы на оплату труда работников заводоуправления, амортизацию, затраты на ремонт и содержание зданий, сооружений и инвентаря общезаводского назначения, расходы по содержанию пожарной и сторожевой охраны, по подготовке кадров, командировочные и другие расходы общезаводского характера.

12. Потери от брака.

13. Внепроизводственные (коммерческие) расходы. Здесь учитываются все расходы, связанные с реализацией продукции.

Правильное определение затрат на этапе проектирования и начала выпуска продукции дает возможность заранее определить себестоимость ее изготовления, а также позволяет установить стоимость данного вида продукции на ее оптимальном уровне. Каждое предприятие, чтобы успешно осуществлять хозяйственную деятельность, должно планировать расходы. Для определения общей суммы расходов составляется смета расходов на производство и реализацию продукции, которая является сводным документом плана по себестоимости. Величина расходов предприятия зависит от профессионализма и творческого потенциала инженерных кадров и организаторов производства. От величины расходов соответственно зависит величина прибыли, получаемой организацией.

Прибыль от реализации включает несколько видов прибыли, получаемой от реализации товаров (работ, услуг) собственного производства, покупных товаров, прочего имущества и имущественных прав, амортизируемого имущества, ценных бумаг предприятия [33]. Прибыль от реализации в общем случае определяется по формуле:

ПРр = Д – Р,(1.1)

где, Д – сумма дохода, полученного от реализации;

Р – сумма расходов по реализации.

Прибыль по внереализационным операциям равна сумме доходов по внереализационным операциям, уменьшенным на сумму расходов по данным операциям.Для определения суммы прибыли, которая остается в распоряжении предприятия, необходимо определить все налоговые вычеты:

ПРпр = ПР – Н, (1.2)

где, ПРпр – прибыль после уплаты налогов, остающаяся в распоряжении предприятия;

Н – сумма налоговых вычетов.

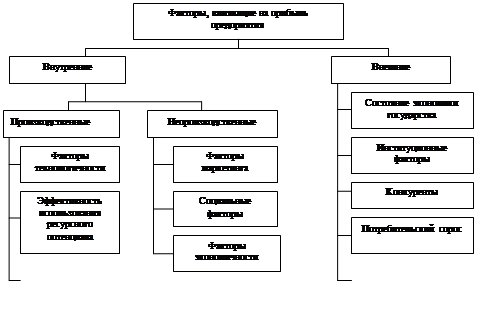

Налоговая ставка по налогу на прибыль предприятий с 03.03.2004 установлена в размере 24%. При этом в федеральный бюджет зачисляется 6,5%, в бюджеты Российской Федерации – 17,5% [6].Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Она используется в соответствии с уставом предприятия. За счет чистой прибыли осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды и т.д. Прибыль является обобщающим показателем эффективности производственно-экономической деятельности предприятия. Существуют факторы, влияющие на величину финансового результата предприятия, которые могут оказывать как положительное, так и отрицательное воздействие. Эти факторы представлены на рис. 2.

Рис. 2. Факторы, влияющие на прибыль предприятия

Факторы внутреннего воздействия – это факторы, которые зависят от действия самого предприятия. Именно на эту группу факторов предприятие может оказывать самое активное влияние. Внутренние факторы делятся на производственные (связаны непосредственно с процессом производства) и непроизводственные (связаны с управлением и организацией производства).

К производственным факторам относятся:

- эффективность использования ресурсного потенциала (материального, трудового);

- эффективность текущих расходов;

- технология производства продукции.

К непроизводственным факторам относятся:

- организация маркетинговой деятельности;

- ценовая политика предприятия;

- факторы социального характера;

- экономичность производства продукции.

Внешние факторы – это факторы внешней среды. Предприятие не может оказать на них влияние, но их анализ и прогнозирование позволяют снизить негативное воздействие и усилить положительный результат. К факторам внешнего воздействия относятся:

- факторы законодательного характера;

- состояние экономики государства (рост или спад экономического развития);

- уровень и механизмы государственного вмешательства в деятельность предприятия;

- структура рынка, на котором работает предприятие (конкурентный, монополистический, олигополистический и т.д.);

- степень развитости рыночной инфраструктуры, в том числе региональной;

- состояние потребительского спроса на выпускаемую продукцию;

- отраслевые научно-технические разработки, связанные с технологиями производства продукции и средствами производства.

Date: 2015-09-19; view: 842; Нарушение авторских прав